文|英财商业 张延陶

非洲第一,全球第五,“非洲手机之王”传音控股在消费电子缓慢复苏的当下,重启狂飙之势。

第三季度净利润暴涨近2倍,带动前三季度净利润大增72% ,动态市盈率直接打到了20倍以下。而且,这还是股价自底部上涨1倍以上的结果。

消费下沉,高通胀席卷全球后,聚焦非洲,开拓东南亚等第三世界市场的传音,找到了自己的独特成长之路。

断割裂中的跃升

经过疫情的需求透支,消费电子产业在2022年进入深度调整期。

尤其是智能手机行业,机构数据显示,2022年,全球智能手机出货量下滑至12亿部以下,为近十年最差,全年出货量同比下滑11%。中国市场下跌幅度超过全球,销量同比下降了19%,8年内首次跌破3亿部。

几乎所有的参与者都在遭遇严峻的挑战,库存高企叠加需求不振,相关企业业绩重挫。

进入2023年,华为Mate60系列的横空出世,小米14创纪录的表现,让行业看到了希望的曙光。

从前三季度的数据来看,智能手机行业进入一个缓慢复苏的状态,第三季度出货量已经实现环比增长,同比仅略微下滑的态势。

但并非所有的企业都已经开始复苏,业内呈现出极度的割裂和分化。

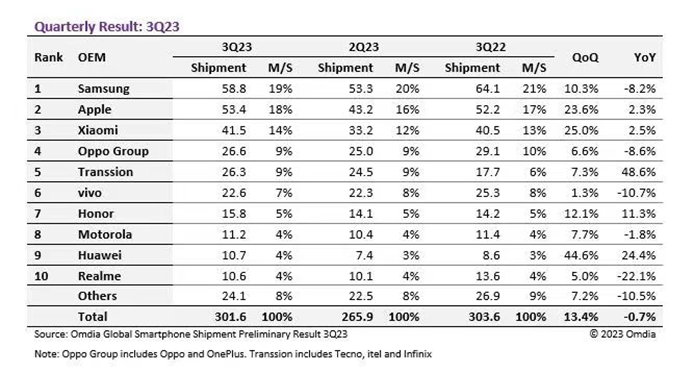

从Omdia的数据中可以看出,第三季度,前十大手机厂商中,三星、Oppo、vivo、Realme、摩托罗拉都在下滑,其余企业表现出增长态势。尤其是华为和传音,增速令外界刮目。

尤其是传音控股,单季度继续呈爆发式增长,一个季度卖出了2630万台,环比增长7.3%,同比大增48.6%。在任何一个相对成熟的行业,能有这样的表现,都十分不容易。

值得注意的是,在第二季度超越vivo后,本季度传音控股继续位居全球第五大智能手机公司。同时,其出货量增在向第四名的OPPO逼近,两者之间的差距仅有30万台。如果继续保持这样的增速,在2023年第四季度超越OPPO,跻身世界前四,将是大概率事件。

销量大增,正向反馈至业绩端。 前三季度,公司营收、归母净利润分别达到430.22亿元和38.84亿元,同比增幅为19.4%和72.01%。利润增幅远超收入,显示盈利能力在进一步增强。

智能手机行业经历“深蹲”之后,一些企业成功V型起跳,分化之中,部分国产品牌凭借领先的市场战略,及时的产品迭代,率先突围,逆风成长。

今年以来,传音控股股价涨幅超过64%(年初至11月13日),是科创50(000688.SH)成分股中涨幅第二的企业。要知道,科创50指数今年以来还下跌了近9%。

在销量的带动下,传音控股在资本市场也掀起了一波强势反弹。

新兴市场的魅力

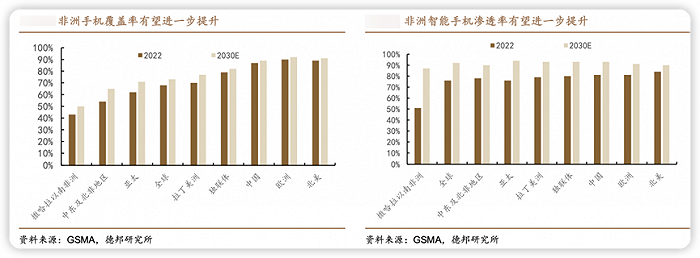

非洲是全球经济发展的洼地,但到2022年,其人口已经超过中国,达到14.27亿。在手机已经成为必备品,智能手机几乎全面覆盖的情况下,非洲是一座还在开发中的“金矿”。

人口增长率全球最高,看似拥有巨大的“钱景”,但另一方面,非洲经济发展水平落后,占非洲人口80%的撒哈拉以南的非洲地区人均GDP只有1500美元左右,消费能力有限。

这就是为什么传音控股创始人竺兆江向老东家波导提议进军非洲时,遭到极力反对的原因。

十年前,非洲手机使用率连5%都不到。波导在内的一众手机厂商认为,“非洲穷得吃不起饭了,还有钱买手机?”

要知道,当时的波导手机连续三年问鼎全国手机销售榜,高管们实在想不通,为何要从已经成功的市场腾出手,去贫瘠的非洲市场打拼。

最终双方不欢而散,竺兆江决定单干,并于2003年在深圳成立传音控股。

本质上讲,非洲并非没有手机消费的需求,只是需要打造一款适合的产品。

当时,非洲人民亟需解决的是跨越“从无到有”的隔阂,但网络基础设施发展滞后,加上不同的网络制式,非洲的通信资费要贵不少。

2005年,酷派先于业内推出了一款“双卡双待”手机。竺兆江敏锐得意识到这一创新举措在非洲的广阔前景。两年后,传音第一款双卡双待手机Tecno,在非洲一经上市就大获成功。

非洲消费水平低下,而且家庭人口多,“一部手机一家人使用”是常态,于是传音又拿出了“三卡三待”、“四卡四待”的手机。

“多卡多待”让传音迅速在非洲站稳脚跟。但这项技术并非独家专属,竞争者也会快速跟进,这时,传音又发现另一大痛点。

非洲黑人占绝大多数,白天阳光强烈,相机价格昂贵,手机拍照成为主流。但传统手机厂商并没有解决黑人拍照面临的问题,传音推出了“美黑”功能的手机。采用了深肤色摄像、夜间拍照捕捉和暗处人脸识识别技术。

针对非洲电力供应紧缺的状况,推出低成本的超长待机、高压快充、防汗渍的USB接口技术,并且适应非洲音乐,对手机的音量、喇叭进行重新设计。极大提升消费者对其产品的喜爱度。

另一方面,传音高度重视渠道、售后和品牌体系建设。囿于网络限制,非洲电子商务落后,传音主打地面战,紧密绑定小型经销商占据零散市场。招股书显示,2019年以前,非洲65%的收入由2016 年以前签约的经销商贡献。足见公司对渠道商的黏性和先发壁垒优势。

产品销售到哪里,传音旗下售后服务品牌Carlcare的网点就同步建设到哪里。Carlcare 在全球建有超过2000个服务网点。非洲的手机使用周期较长,官方售后服务,能持续积累优势。

即便经过十年的发展,当前的非洲手机市场,类似或远不及十多年前的中国。2022年,撒南非洲手机覆盖率和智能手机渗透率仅有43%和51%。

而且智能手机覆盖率一直高于功能机,随着资费下降,4G的不断普及,未来智能机的空间更大。

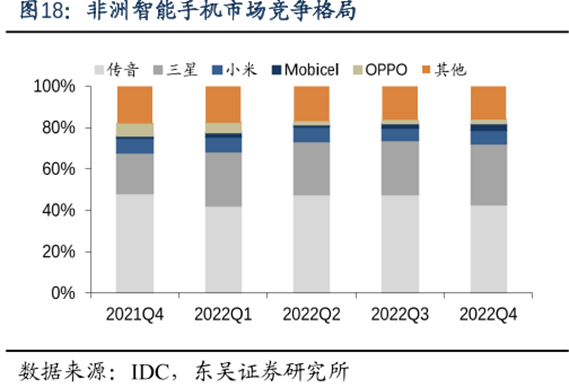

正如竺兆江所言,非洲仍处于功能机向智能手机的换挡期,而传音占据近八成的非洲功能机市场,未来这些用户不断将手中的功能机替换成智能机,将进一步夯实公司的价值创造力。

今年以来的业绩飙升,就是这一逻辑的体现。

进军第三世界

从非洲到印度、巴基斯坦、孟加拉等国,传音控股正将自己的成功复制到其他新兴市场。

目前,传音在非洲智能机市场占有率超过40%,依然稳居第一。借助竺兆江早年的海外销售经验,以及在非洲市场的积累,传音采用通用的策略在类似的市场前进。

南亚市场是公司重点进军的地区,当前,传音在巴基斯坦、孟加拉国智能机市场名第一;印度排名第六,东南亚、中东、中欧和拉美等地区的份额持续提升。

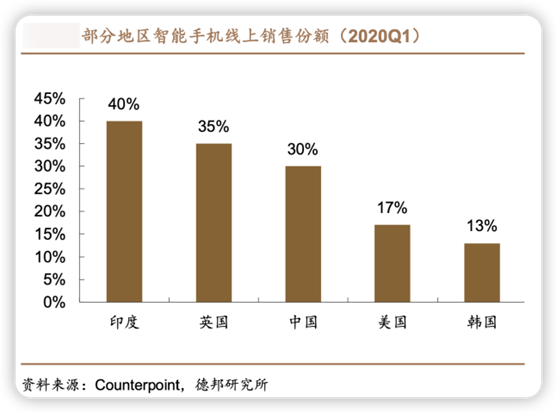

竺兆江仰仗的依然是强大的线下经销渠道开拓能力。和很多人的“感觉”不同,全球智能手机销售主要依靠线下,即便在电商如此发达的中国,中国线上智能机销售占比也仅有30%,这还是疫情中的数据。

物流运输、电子支付等限制了经济落后国家的线上经济,因此,线下渠道建设的能力在大部分新兴国家都是核心能力。

得益于强大的渠道推广能力,优异的本土化建设和管理,传音在上述地区的扩张游刃有余。

除了地区开拓外,传音也在扩充产品品类,创立数码配件品牌oraimo、家电品牌Syinix,借助品牌和渠道优势,掘金“手机后市场”。

配件是一个看似赚辛苦钱,但容量极大的市场,诞生了安克创新、品胜、绿联等品牌,相较于这些公司,传音本身更具有渠道优势,且定位的区域和受众群体也体现出差异化。

与此同时,传音研发了HiOS、itelOS和XOS等自主智能终端操作系统、独立的应用软件平台,凭借硬件流量优势,开发热门APP,带动广告分发等“软性”收入。

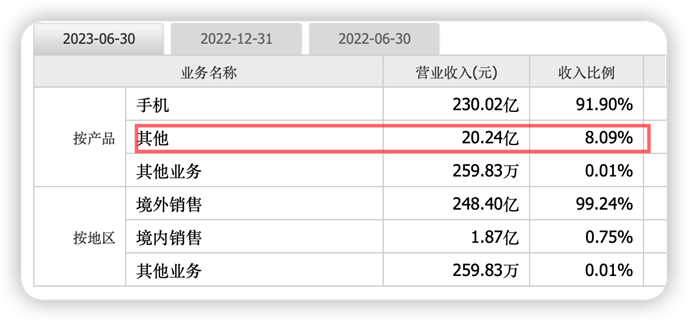

今年上半年,公司其他收入达到了20多亿元,占比为8%,还有较大提升空间。

传音控股类似于十年前的小米,先以具有特色的功能机抢占市场,站稳脚跟后,洞悉用户群体的需求,进阶到智能机领域。此后又发力配件、家电以及软件等相关产业。

只不过,进军第三世界国家的难度要大的多,传音的成功目前看也只是个孤例。而且传音控股近25%的毛利率远远超出小米号称的“5%的硬件毛利率”,这也是手机产业发展历史中一个不小的“奇迹”。

评论