文|氨基观察

“世界上首个获批的多发性骨髓瘤CAR-T疗法将会拥有一切”。

对于全球首个获批上市治疗多发性骨髓瘤的BCMA CAR-T疗法Abecma,全球医药市场研究机构Evaluate Pharma曾不吝其词的赞美。

然而,Abecma却上演了一出高开低走的戏码。如今,问世不到三年时间,Abecma走上了下坡路,销售额甚至已经被后来者Carvykti反超。

面对这样的境况,Abecma又该如何应对?百时美施贵宝和2seventy bio给出的答案是,继续扩张产能。

对于二者所做出的举措我们不难理解,在竞争对手Carvykti仍处于产能不足的情况下,补足产能或许能够抢占一定的市场份额,给Abecma带来一定的增量。

不过,继续规模扩张真得能够力挽狂澜吗?答案或许是否定的。如今,市场需求不断降低,单靠产能的扩张并不能解决根本问题。相反,不断扩张的规模反而会拉高成本,将Abecma拉到泥沼之中。

毕竟,市场根基不牢,就像站在泥沙之上打架——越用力,下陷速度或许越快。

/ 01 / 首个BCMA CAR-T疗法的高开低走

在BCMA CAR-T的战场上,Abecma占据了先发优势的高地。

早在2021年2月28日,百时美施贵宝与Bluebird共同研发的Abecma(现由拆分出的2seventy bio负责)就已经获批上市,用于治疗先前至少接受过四种疗法的多发性骨髓瘤患者。

作为FDA批准的第一款BCMA CAR-T疗法,Abecma一度备受关注。Evaluate Pharma预测,到2026年Abecma的销售额将超过12亿美元。

在上市第一年,Abecma的表现并未令人失望,仅十个月时间,销售额就达到1.64亿美元。这还是在Abecma产能严重不足的情况下。

根据STAT报道,在Abecma获得批准上市的初期产能严重不足,以至于百时美施贵宝制定了一项政策,要求癌症中心必须申请生产时段,医生为此不得不先选择,那些可能是最佳治疗候选者的患者优先用药。

按照这样的情况继续发展下去,当百时美施贵宝补足产能的短板后,Abecma的后续放量应该不成问题。

不过,现实中的变数要比想象多得多。从百时美施贵宝公布的三季报来看,Abecma的销售已经开始走上了下坡路。

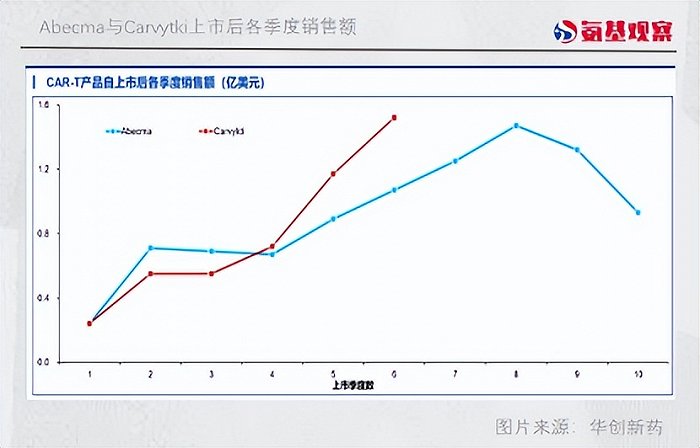

三季度,Abecma销售额仅为9300万美元,同比下降13%。尤其是在美国市场,Abecma的销售额仅为6900万美元,同比下降高达40%。并且,在四季度,Abecma的销售下降趋势预计还将继续。

基于这样的情况,2seventy bio已经给出了悲观预期,今年给Abecma设定的年销售额4.7亿-5.7亿美元的KPI,大概率是无法完成了。

那么,为什么上市不到三年时间,Abecma的销量就开始下滑呢?

表面看,三季度Abecma的一个工厂进行维护停工,影响了Abecma的产能。更深层次的原因则在于,竞争对手Carvykti的实力太强。

目前,Abecma与强生/传奇生物的Carvykti获批适应症均为末线治疗多发性骨髓瘤。但是,Carvykti展示出更强的疗效。在这样的情况下,虽然Carvykti获批上市时间比Abecma晚了一年,但三季度Carvykti销售额已经达到1.52亿美金,首次超越了Abecma。

看起来,先发优势没能给Abecma带来太长久的优势。当然,面对暂时的落后,Abecma自然也不会无动于衷。

/ 02 / 越努力,越亏损

Abecma正在努力赶上Carvykti。

为了恢复Abecma的增长,百时美施贵宝和2seventy bio表示,它们将快速扩大CAR-T的治疗站点。同时,百时美施贵宝在电话会议上表示,计划在下半年扩大生产规模,在马萨诸塞州德文斯和荷兰莱顿建造新工厂。

不过,这样做真能救Abecma于水火之中吗?答案并不一定。

如果放在一年前,产能扩张是有用的。当时Abecma供不应求,所以,随着百时美施贵宝和2seventy bio不断扩大Abecma的产能,Abecma销售额的确获得了不小的增长。2022年,Abecma的销售额达到3.88亿美元,同比增长136%。

但是,对于当下的Abecma而言,继续扩张或许并不能挽救其不断下坠的命运。因为,眼下需要Abecma治疗,且符合用药资格的多发性骨髓瘤患者群体的需求基本已经得到解决。

在这样的情况下继续扩张产能,对于有多款CAR-T产品百时美施贵宝来说,问题并不大。但对于仅有一款Abecma产品获批上市的2seventy bio来说,继续扩张可能会将公司进一步拉入到泥沼之中。

这一点,我们可以从2seventy bio的财报中得出结论。根据其与百时美施贵宝达成的合作,两家公司将平分Abecma的利润。因为2seventy bio目前仅有Abecma这一款产品获批上市,所以公司的利润变化,也直接反映着Abecma的利润变化。

Abecma销售额的变化,对于百时美施贵宝这样体量的大药企来说,影响并不会太大。但对于2seventy bio来说,这可能是不可承受之痛。三季度,其与百时美施贵宝的合作业绩由二季度的盈利2372万美元,转变为亏损58.2万美元。

在这背后是Abecma销售成本的不断提高。据Leerink测算,按照2seventy bio与百时美施贵宝五五开的收益分配原则,三季度每剂 Abecma的销售成本为361000美元,而在二季度这一成本还仅为210000美元,环比增长了72%。

而影响Abecma销售成本的关键,在于制造工厂的管理费用和设备利用率。当CAR-T销量和制造量达不到工艺设计的规模时,CAR-T的销售成本可能会呈指数级增长。

对于Abecma来说,在激烈的竞争环境下,市场没办法消化所有的CAR-T,Abecma可能会出现供应大于需求的情况。在这样的情况下,进一步扩张商业站点、产能,带来的可能会是进一步的加剧亏损。

/ 03 / 警惕“规模陷阱”

Abecma的亲身经历向我们诠释了一个残酷的道理,并不是所有的努力都会有回报,尤其是当努力方向错误的时候,越努力会越适得其反。

就像站在泥沙之上打架——越用力,下陷速度或许越快。

在Abecma问世初期,限制其销量增长的最主要因素就在于产能不足,所以产能的扩大自然会带来正向收益。

但今时不同往日,产能仅是影响Abecma放量的一个次要因素,而非主要的影响因素。虽然通过扩张产能在一定程度上提高Abecma的销售额,但这无法解决根本问题。

眼下CAR-T竞争中最重要还是在于疗效与适应症的争夺。在疗效不及Carvykti的情况下,盲目的扩张,很容易使得CAR-T疗法的产能从不足直接转向过剩。

尤其是,在全球范围内获批上市的CAR-T药物越来越多、新增患者较少的情况下,存量患者群体规模有限,潜在CAR-T患者人群规模会显得更加逼仄。

所以,对于Abecma来说,当下想要稳住增长要做的头等大事,或许还是在临床中走出一条差异化的道路,抢占更多的适应症。如果让产能扩张走在了市场份额之前,反而可能让2seventy bio陷入更深的亏损。

当然,扩张适应症也是百时美施贵宝和2seventy bio眼下正在做的事情。目前,Abecma用于三线治疗复发或难治性多发性骨髓瘤的申请正在审批中,预计在12月16日会得到FDA的答案。

与此同时,强生/传奇生物的Carvykti也在向更前线的治疗发起冲击。看起来,摆在Abecma面前的仍会是一番苦战。

回到国内,CAR-T市场的玩家更多、市场规模更小,这也决定了这场争夺战将会更加艰难。而若是国内药企为了争夺更多的市场份额不断扩张,未必不会陷入与2seventy bio相同的“规模困境”中。

这也提醒国内药企,警惕“规模陷阱”。规模不一定会带来收入的增长,但一定会带来成本的增长。

评论