文|娱乐资本论 安娜

到底是时代造就英雄还是英雄造就时代?对迪士尼来说,当属后者。

美东时间11月9日盘后,迪士尼发布了2023财年第四季度(自然年2023年第三季度)财报。本季度,迪士尼实现营收212.41亿美元同比增长5.41%,净利润为2.64亿美元同比增长62.96%。虽然营收不及预期,但仍不影响迪士尼股价大涨,从财报发布前一天84.5美元/股截止11月15日收盘的93.93美元/股,涨幅已经超过11%。

图片来源:Wind

这一切要归功于制造了迪士尼时代的“英雄”罗伯特·艾格,这位CEO曾带领迪士尼收购皮克斯、福克斯、漫威,一手打造了属于迪士尼的影视帝国。然而在2020年短暂卸任后,迪士尼却在接任CEO的手里产出了一系列“毁童年”的“黑历史”。

无奈之下回归迪士尼的艾格在本季度再次带领迪士尼进行了大刀阔斧的改革,业务调整对未来带来的潜在积极影响也反映在了股价上。

从2019年上线开始,迪士尼流媒体一直是集团一块不盈利的“心病”。这一次在迪士尼“英雄”的回归下,迪士尼流媒体,是不是终于要赚钱了?

流媒体的改革

迪士尼旗下三大流媒体平台,Disney+(Disney+ Hotstar)、Hulu、ESPN分别吸引着家庭、成年人以及体育迷三种观众群体。本季度迪士尼对流媒体的业务板块进行了大刀阔斧的改革。

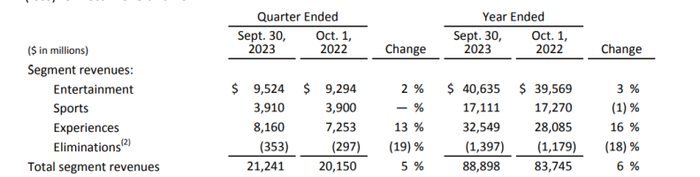

此前,迪士尼业务大类分为传媒及娱乐分发、迪士尼公园体验及产品两大块,而传媒及娱乐分发下再分成有线媒体、DTC(包括Disney+、Hulu以及ESPN)、影视内容销售以及公园与商品消费。本季度,迪士尼取消了传媒及娱乐分发部门,将整体业务重新分配成娱乐(Disney+、Hulu)、体育(ESPN频道)以及体验三大部门。每个业务部门的领导将对创意开发、市场营销、技术、销售和分销负有全面的运营控制和财务责任,并负责推动全球业务效率。这样的调整有两个重要的意义:1. 内容和分发不再分家;2. 强调体育频道ESPN的重要战略地位。

图片来源:迪士尼财报

对于所有既做影院又做流媒体的内容平台来说,上影院还是上流媒体,这是个问题。过去,迪士尼也曾被这个问题困扰,今年5月26日上映的《小美人鱼》在9月6日上线Disney+,时间差只有三个半月;6月16日上映的《疯狂元素城》也在9月13日上线。虽然初衷是想要两面兼顾,但实际上一方面负面影响了票房,另一方面也引起了一些演员的不满。现在内容和分发渠道不再割裂,有可能从源头上解决同一内容不同渠道的分配问题。

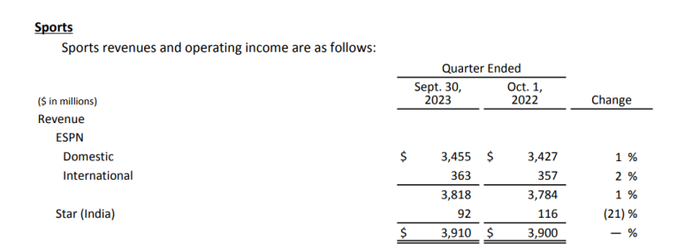

单独将体育业务拎出来也是意料之中,毕竟ESPN曾一度是迪士尼的“摇钱树”。本季度,迪士尼体育业务实现营收39.1亿美元,经营性利润9.81亿美元,同比上升14%。其中,ESPN付费会员已经达到2600万人,同比微增3%。事实上,体育频道在近年内有逐渐被流媒体关注的趋势,去年底,奈飞也被爆出正在探索体育联盟,参与版权竞标。因此,单独将体育业务划分也意味着迪士尼对其日后的增收曲线给予极大的期望。

资本市场对迪士尼这套动作是非常满意的。目前迪士尼股价盘前涨幅已经达到4.17%。

不过,业务调整与否,迪士尼流媒体还是逃不过一个问题——亏损。

本季度,迪士尼DTC业务有两个好消息,营收同比增长12%、业务亏损收窄70%。不过也有一个坏消息,还在亏损。本季度DTC业务仍面临4.2亿美元的亏损,而自成立以来DTC累计亏损已经超过了100亿美元。

当然,迪士尼对于此次业务调整带来的盈利能力的提升有相当积极的态度。在财报会议上,迪士尼表示业务彻底重组提高了效率,有望实现约75亿美元的成本削减,流媒体仍有望在2024财年第四季度实现盈利。

换帅、“换血”

往年,迪士尼为了搞好流媒体也没少“折腾”,主要的办法有三个:烧钱、换帅以及买卖资产。

从2019年成立到2022财年迪士尼流媒体的用户已经达到了2.35亿,作为参考流媒体顶流奈飞在2007年上线线上平台,到了2020年才实现付费用户破2亿。

超速增长都是用超级烧钱换来的。

此前仅仅是Disney+推出的《洛基》《猎鹰与冬兵》《旺达·幻视》《鹰眼》等超级英雄剧集,每季的投资就达1.5-2亿美元。平均到每一集来看,制作费用高达2500万美元。就连以烧钱著称的HBO的《纸牌屋》和亚马逊剧集《指环王》每集的制作费用也就只有1500-2000万美金,在迪士尼面前完全甘拜下风。

烧钱的同时,2020年迪士尼曾经试图用换帅来进一步增加流媒体业务的增速。当年,时任CEO罗伯特·艾格宣布退休,并由鲍勃·查佩克接任。虽然外界对这位一直负责乐园业务,极少触及内容领域的高级经理人有很多质疑,艾格还是非常的坚定地表示自己心中查佩克早就是接班人的“天选之子”。

然而,继任的查佩克连出“混招”。为了迎合人种多元化、性少数群体开放性等等主旋律,查佩克在任期内推出了黑美人鱼、黑白雪公主等被网友戏称“毁童年”的形象,导致迪士尼流媒体的口碑一落千丈。

随之,迪士尼股价也开始跳水,从去年初的143美元/股一路暴跌至年底的87美元/股,市值蒸发39%。经过观众和股市的“双重否定”,查佩克在去年11月离任。艾格重新接管了迪士尼。

此前迪士尼的大涨就是艾格一手打造的,而他最会做的就是收购。在任期间,艾格收购了皮克斯、漫威、卢卡斯影业以及二十一世纪福克斯,完善了迪士尼院线和流媒体的基础,让迪士尼的市值也翻了5倍。

AI制图,by娱乐资本论

所以,当艾格重新接管迪士尼,其后续一系列的“买卖”行为也就非常合理。

近日,迪士尼频繁传出剥离和收购的消息。先有计划在12月1日出资不低于86亿美元收购康卡斯特(CMCSA.NASDAQ)持有的在线视频流媒体服务平台Hulu 33.3%的股份。

Hulu其实是2007年由迪士尼的老对手NBC环球以及原福斯母公司新闻集团出资成立的流媒体视频平台,2009年,迪士尼第一次成为Hulu股东,后来迪士尼收购福斯原本福斯持有的30%的股权也辗转到了迪士尼的手中。

和Netflix与HBO相比,Hulu的名气小了一点,不过2017年其推出的原创剧《使女的故事》包揽了当年艾美奖最佳剧集、最佳女主角和最佳女配角等多个奖项;之后的《名姝》也十分出圈。

一边市场斥重金购买,另一边则在协商变卖。10月26日,印度有多家媒体报道称迪士尼正与印度富豪穆克什·安巴尼的信实集团洽谈,计划将其价值约100亿美元的印度业务(包括Disney+ Hotstar流媒体服务和Star India)的控股权出售给竞争对手。完全收购Hulu以及剥离印度业务都是为了服务于迪士尼流媒体整体架构的完整性。

本次财报会议上,迪士尼透露道12月将要推出Disney+ 与Hulu的组合测试版,进一步捆绑Hulu和Disney+,因此对Hulu的完全控制权也就十分重要。另一方面,当体育业务被重新划分,印度业务Star就显得十分“拖后腿”了。本季度,Star营收同比下滑21%,为0.92亿美元,虽然仍有盈利,但在整体流媒体奔着2024财年营收平衡的目标冲击的时候,剥离不增收的业务确实是明智的。

图片来源:迪士尼财报

流媒体的尽头是“降本增效”

流媒体拼到最后还是绕不开四个字:“降本增效”。

不论国内还是国际,流媒体的流量大战都是从“以价换量”开始的。2019年国际流媒体的流量之争中,Disney+就用低价以及大量迪士尼独家内容崛起,同样的,华纳将2020年旗下所有电影在HBOMAX首发,以大量亏损换得会员规模大增。

然而这场“厮杀”在2022年随着Disney+和HBOMAX用户增速倒退结束。当年奈飞CEO在财报会议上表示,“要打造一个大规模且盈利的流媒体业务很难,我们预计所有其他竞争对手都会在流媒体业务上亏损。今年整个流媒体行业的营运亏损将超过100亿美元,而Netflix却能够实现50亿-60亿美元的运营利润。”

对于流媒体盈利的重要性,还是奈飞说得对。那一年开始,Disney+和HBOMAX都不约而同的追求起了“降本增效”。迪士尼也是当时提出2024财年要实现流媒体的收支平衡。

本季度迪士尼业务的调整都是围绕着“降本”,而对“增效”迪士尼采用的手段就非常简单粗暴:涨价。就在今年8月,迪士尼宣布无广告版Disney+服务的月费将从10.99美元涨至13.99美元,涨幅超27%;无广告版Hulu的月费将从14.99美元涨至17.99美元,涨幅约20%。而这已经是迪士尼流媒体在一年内的第二次涨价。

谈及涨价,迪士尼在财报会议上表示,上次因为涨价而造成的用户流失率微乎其微,因此也给迪士尼足够的空间定价,且在提高Disney+服务质量的同事,现在的定价策略更加复杂,也在全球范围内更加协调。

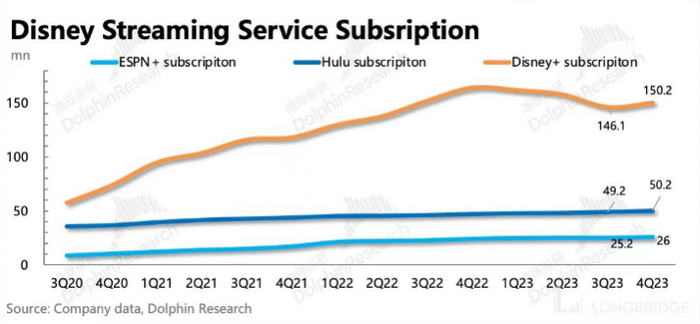

图片来源:长桥海豚投研

最后,谈及流媒体的降本增效就回避不了一个问题:流媒体的付费用户是不是涨到头了?

毕竟,以前大家一直认为,只要平台肯砸钱做爆剧,付费用户就会一直涨。如今所有人都在讨论《鱿鱼游戏》和《黑暗荣耀》而各大平台的付费会员还是在2亿多人。这就不禁引发了部分投资者的思考:是不是愿意为长视频花钱的人就这么多?

如果答案是“是”,那么烧钱做爆剧的流媒体时代就已经过去,下一个开启的是“会员保卫战”时代。或许这也是强调降本增效的迪士尼流媒体会被认可的原因。

“英雄”归来,一套连招,迪士尼流媒体能不能如愿盈利?故事未完待续...

评论