文|未来迹FutureBeauty 向婷婷

近期,欧莱雅、雅诗兰黛、宝洁、资生堂等14家外资美妆集团陆续发布了最新业绩报告。据《FBeauty未来迹》统计,2023年前九个月,全球14大美妆集团实现销售额共计约7470亿元人民币。

01 巨头增长失速,“中国”频被提及

聚焦美妆业务,虽然全球消费在持续回暖,外资集团们在第三季度似乎都遇到不同程度的冲击,导致前九个月的综合业绩不佳。

据《FBeauty未来迹》统计,在总计共14家全球美妆集团中,仅有半数集团的销售额实现了正向增长。

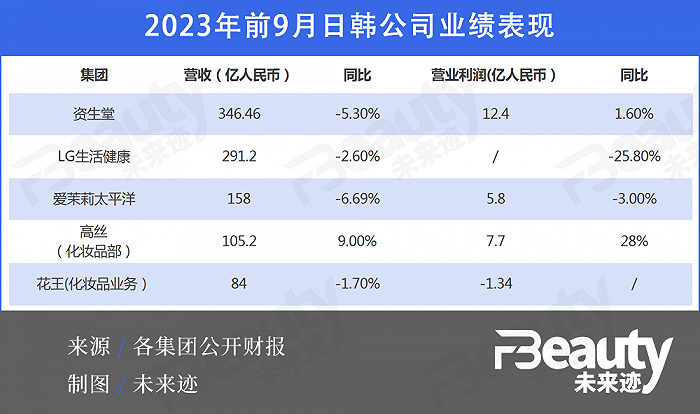

具体来看,欧莱雅、拜尔斯道夫、科蒂三大集团的增长超过两位数,宝洁、LVMH、高丝,以及强生旗下的Kenvue公司录得个位数增长;而雅诗兰黛集团、汉高、资生堂、Natura&Co、LG生活健康、爱茉莉太平洋、花王销售额均有不同程度的下滑。

1、业绩下滑,旅游零售、中国市场“背锅”。

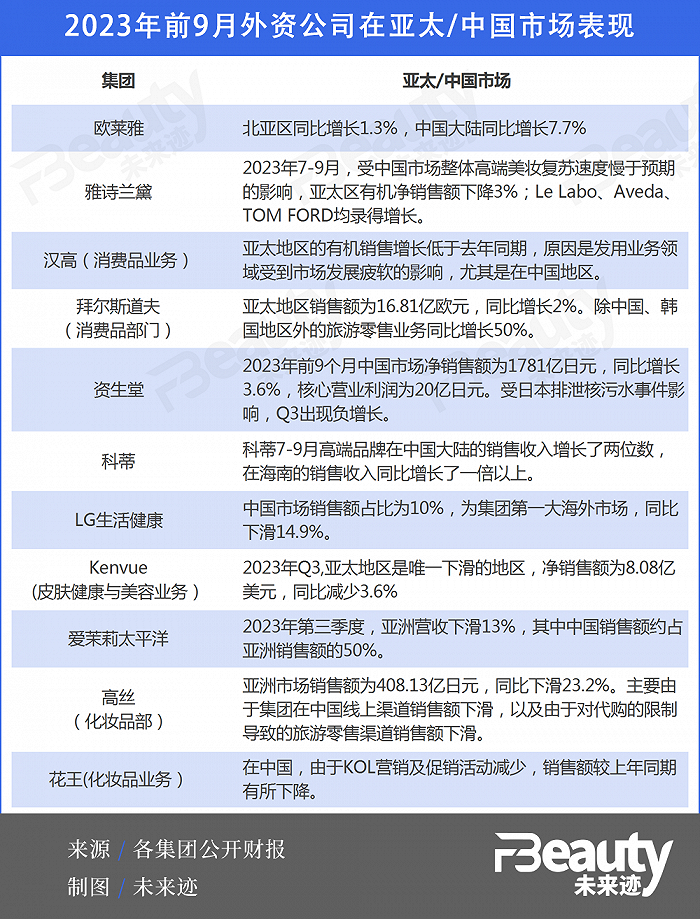

通过梳理上述十余家公司财报发现,欧莱雅、雅诗兰黛、爱茉莉太平洋等几乎所有公司都将业绩不佳的“矛头”指向了两个因素——中国市场和旅游零售。

雅诗兰黛2024财年第一季度(2023年7月1日-9月30日)关键财务数据报告显示,集团净销售额下降10%至35.2亿美元,净利润为3100万美元,同比下滑超90%。而对于业绩下降的主要原因,雅诗兰黛解释称,主要是由于公司亚洲旅游零售业务的预期压力,以及中国内地高端美容产品整体复苏速度慢于预期。

另外,即使是营收和利润双丰收的欧莱雅、拜尔斯道夫、高丝等也在财报中点出了亚太地区旅游零售业务的影响。

欧莱雅集团的高档化妆品部在所有地区均实现两位数增长,但不包括亚洲旅游零售业务,该业务受到代购政策变化的影响;拜尔斯道夫在亚太地区的销售额为16.81亿欧元,同比增长2%,其中除中国、韩国地区外的旅游零售业务同比增长50%。

2、欧莱雅高歌猛进,LVMH、科蒂来势汹汹。

通过以上梳理的国际美妆集团业绩排名可以发现,欧莱雅集团以2406.16亿元的营收创下历史新高,涨幅达到12.6%。并且在一众美妆集团中“断层”领先,销售额是排名第二位的宝洁的近三倍,稳居美妆集团的首席之位。

不过,需要注意的是,全球美妆集团的竞争格局中,LVMH和科蒂两大集团有“居上”的趋势。

从涨幅来看,科蒂在14家公司中以14.3%的增长成为2023年前九个月增长最多的集团。并且在各大公司普遍认为中国高端美妆市场和旅游零售业务疲软的背景下,科蒂却在财报中指出,集团旗下的高端品牌在中国大陆的销售收入增长了两位数,在海南的销售收入同比增长了一倍以上。

3、日妆、韩妆衰微。

而在一众外资公司中,日本、韩国集团可谓是比排线垫底。

在上述14家美妆集团中,爱茉莉太平洋集团、高丝、花王是销售额排名最后的三家公司,另外两家跻身TOP10的日韩美妆公司排名也不理想——资生堂排名第七,LG生活健康排名第十位。

今年年初,爱茉莉太平洋集团虽然对旗下悦诗风吟进行了一系列的革新动作,但从社媒反馈的情况来看,消费者仍然在官网品牌革新的进一步动作。另一韩国公司LG生活健康又过于依赖Whoo后单一品牌。在最新财报中,LG生活健康的美妆业务在Q3共录得6702亿韩元,同比下滑15.1%,其中Whoo后贡献了这一部门主要的销量,销售额占比达到55%。

02 Q3“负声一片”,日妆在华集体“历劫”

从外部环境看,中国化妆品市场的复苏仍显疲软,业界“体感”不强。

国家统计局公布的数据显示,今年1-10月份,社会消费品零售总额38.54万亿元,同比增长6.9%。其中化妆品类10月销售额同比增长1.1%至317亿元,前10个月零售总额为3291亿元,同比增长6.2%,略低于大盘增长速度。

综合前九个月的化妆品零售数据来看,2023年上半年我国化妆品市场回暖趋势明显,但在第三季度又有下滑迹象。7月化妆品零售额同比下滑4.1%,虽在8月份有所回暖,但9月份又回跌至1.6%的微幅增长。

这一增长放缓也尽数体现在外资巨头们的财报中。2023年第三季度,巨头们在中国市场“负声一片”。

统计发现,今年前九个月仅有科蒂、欧莱雅在中国市场实现了增长,雅诗兰黛、资生堂、爱茉莉太平洋、LG生活健康、高丝等在第三季度的销售额均有所下降,资生堂集团甚至出现负增长。

强生旗下消费品公司Kenvue自“单飞”后业绩一路狂飙,Q3的净销售额达到39.15亿美元,尽管如此,其皮肤健康与美容业务在亚太地区净的销售额为8.08亿美元,同比减少3.6%。也是公司唯一出现销售额下滑的地区;爱茉莉太平洋集团Q3的亚洲营收下滑13%,其中中国销售额约占亚洲销售额的50%。

日韩企业中实现营收、利润双丰收的高丝集团,其2023年前九个月在亚洲市场的销售额同比下滑了23.2%。财报指出主要是由于集团在中国线上渠道销售额下滑,以及由于对代购的限制导致的旅游零售渠道销售额下滑。

不只是高丝,日妆整体都正在中国市场“历劫”。

资生堂、花王均在财报中表明,公司品牌受到日本排放核污水事件的影响。资生堂在2023年前9个月的中国市场净销售额为1781亿日元,同比增长3.6%,核心营业利润为20亿日元。但由于今年8月日本核污染水正式排海的事件,消费者对日本品牌的消费意愿降低,导致Q3出现负增长。

同样的,花王也由于主动减少在中国的KOL营销活动、促销活动,销售额较上年同期有所下降。

与此同时,《FBeauty未来迹》还注意到,在刚刚过去的“双11大促”中,日系美妆几近全线溃败。

在天猫公布的美妆行业双11全周期品牌成绩单中,TOP10中已无日系品牌的身影,榜单中SK-II、CPB、资生堂分别排名第11、第13、第14位。这也是近5年以来,SK-II与资生堂首次双双跌落美妆品牌前十的位置。

此外,在宝洁的最新财报中,SK-II市场表现又一次被点名,这宝洁表示,也是导致美容板块增长放缓的主要原因。

03 涨价、投资、建厂,美妆巨头们加注中国生意

不过,即使中国市场在各家财报中已经是一个“拖后腿”的存在,但这些美妆巨头们都有一个共识,即中国市场是一个重要且必须用心经营的市场。

在总体战略上,为适应不断变化的消费市场,雅诗兰黛、资生堂等都公布了在中国市场的全新策略。

在2024财年第一季度的业绩报告中,业绩持续下滑的雅诗兰黛集团在中国市场正在“加速和扩大利润恢复计划”,以达到公司在2025财年和2026财年逐步重建利润率的预期。

资生堂更是预计将进行一系列大刀阔斧的改革。

在继“WIN2023”战略后,资生堂推出中期战略——SHIFT 2025 and Beyond,核心目标是“构建可持续增长之路”,通过积极投资和结构改革以实现盈利。在最新财报中,资生堂针对中国市场做出了一系列市场、经营改革计划:

注重日销,减少对大型促销节(如6·18、双11)的依赖;投资“高端”和“功效”;加速在3-5线城市的推广,并计划进行“战略性涨价”等。

截自资生堂财报

此外,资生堂还于今年9月表示将开始全面运营其口服美容业务,并推出新品牌SHISEIDO BEAUTY WELLNESS,预计2024年2月上市,将在包括中国在内的亚洲市场推出。

除了在整体战略上的调整,欧莱雅们步调一致地投资中国、深入本土化。

今年9月,欧莱雅官网发布最新人事变动公告,原北亚总裁兼中国首席执行官费博瑞Fabrice Megarbane被任命为全球首席增长官,Vincent Boinay被任命为北亚区总裁兼欧莱雅中国首席执行官,马晓宇担任欧莱雅中国区新设职位——副首席执行官。该任命将于明年2月生效。

业界认为,马晓宇的任命无疑体现了欧莱雅集团对高端市场的重视,以及深度进行中国本土化的决心。

强生公司旗下的消费者健康业务公司Kenvue在华也有一系列人事变动。自开年以来,曾在强生亚太地区担任高管的Declan Timothy Rooney,先后成为全资控股大宝品牌的杰露泰理(上海)投资有限公司法定代表人、Kenvue中国区总裁。

另外在今年9月,Kenvue的中文名称“科赴”正式上线,并在上海举办了中国首个创新开放日活动。

除了人事变动,巨头们的在华投资也相当频繁。

今年9月,继中国香水品牌闻献之后,欧莱雅集团宣布对中国创新型生物科技公司——深圳杉海创新技术有限公司进行少数股权投资,上海美次方投资有限公司在中国的第二笔投资落定;

就在当月,创健医疗宣布完成B轮融资,由全球最大专注消费全周期投资的L Catterton(中文名:路威凯腾)旗下首支人民币基金,以及中信证券旗下全球美元私募基金投资平台——中信里昂资本联合领投。其中,L Capital是LVMH旗下私募股权公司。

在中国市场本土品牌崛起、消费需求更迭等大背景下,外国美妆公司如今在消费者中开始“祛魅”,新形势下掘金中国市场无疑面临多重挑战。但中国市场是实现长期增长的关键驱动力,做好这里的生意是道必选题。

评论