文|动脉网

近期,泰州好消息不断。

先是在进博会上,阿斯利康宣布与泰州再签新合作,将在去年增资1.8亿元建设安达唐生产线的基础上,今年再新增投资1.9亿元建设安达释新生产线,持续引入糖尿病药品核心技术以及全产品生产供应链,目标将泰州打造成为阿斯利康糖尿病产品的全球生产供应基地。

而就在签约的第二天,总部位于泰州医药高新区的邦士医疗宣布向上市发起冲击,不过这并不是近期唯一的一起,两周前,同样来自泰州医药高新区的荃信生物也正式递交了招股书,冲刺港交所主板上市。

图1. 近五年泰州医药领域上市企业情况(数据来源:动脉橙)

事实上,除了正在排队上市的,泰州近些年还集中涌现了一批已上市医药企业。据动脉网不完全统计,在2019至2022年这一期间,泰州共收获了9家上市医药企业,这其中就包括生物疫苗生产商金迪克生物和创新药物研发商亚虹医药,据悉,两家上市企业均在今年迎来大丰收,上半年业绩增幅近7倍,市场潜力凸显。

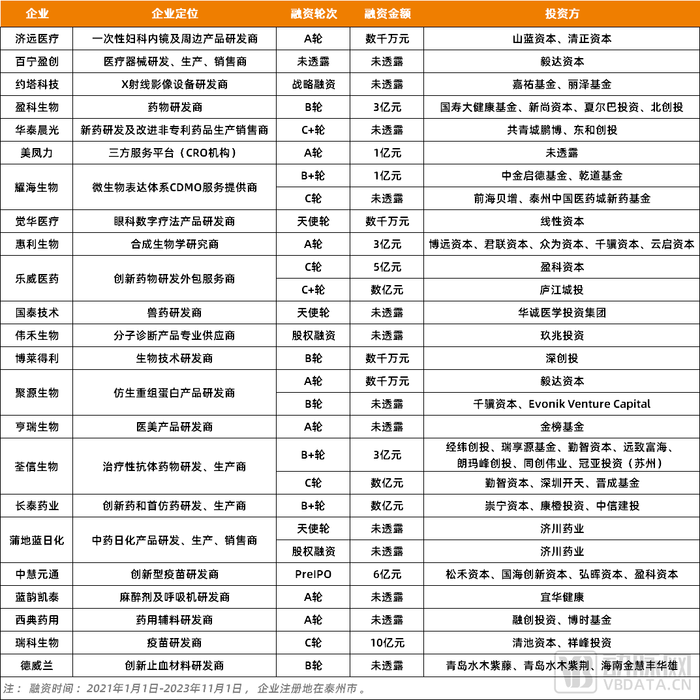

当然,泰州医药产业热闹的不只是二级市场,一级市场近年来同样声量不断。据动脉橙数据库不完全统计,从2021年开始,泰州共在医药领域完成32起融资,融资企业多达28家,并且当前已有半数都走到了B轮及以后。

那这是否意味着,一场蕴藏着泰州医药产业的投资机遇已经拉开序幕?

泰州医药,并非“无名之辈”

对于绝大多数医药人来说,一提起泰州,可能会首先想到泰州医药,这家创立于1955年的老牌药企,如今已有近70年的历史,对于泰州甚至整个江苏医药产业都有举足轻重的作用。

当然,成立已半个世纪但仍执意不融资不上市的扬子江药业同样也是个不可忽视的存在。作为“板蓝根大王”,扬子江药业早在本世纪初就已经突破百亿营收大关,并且还多次登顶中国医药制造业百强榜首,其在2022年实现营收785.53亿,占泰州全年生产总值比例12.27%。除此之外,全国医药百强企业里的济川药业、江山制药和苏中药业也都来自泰州。

而除了有一批大药企坐镇,泰州还拥有全国唯一的“部省共建”国家级医药高新区——泰州医药高新区,或者也可以叫它另外一个更大的名字,即“中国医药城”。

据悉,泰州医药高新区是从2005年开始规划建设,比苏州的BioBAY还要早开工一年,截至目前,园区里已聚集海内外1200多家医药企业,其中包括阿斯利康、武田制药、葛兰素史克等14家全球跨国企业,形成了疫苗、抗体、诊断试剂及高端医疗器械、化学药新型制剂、中药现代化和保化品六大特色产业集群。

也正是因此如此,医药板块已成为泰州市“最吸金”产业。根据官方数据,2022年,泰州市大健康产业规模达2850亿元,其中医药产业产值946.2亿元,约占全国的二十分之一,连续19年领跑江苏。

那么具体到细分领域,泰州在医药板块到底有哪些优势产业呢?

通过多维度观察,动脉网首先看到的是疫苗产业。据悉,泰州疫苗产业集聚度全国最高,目前已集聚10家人用疫苗企业、4家动物疫苗企业,拥有各类疫苗产品近50个。同时,泰州还拥有国家唯一的新型疫苗及特异性诊断试剂产业集聚发展试点,以及国内规模最大、江苏省唯一的疫苗成果转化基地——疫苗工程中心。

再具体到企业端,在疫苗领域,泰州目前有三个标的值得关注,分别是近两年上市的金迪克生物和瑞科生物,以及正在冲击上市的中慧生物,其中中慧生物自主研发的全剂量无佐剂四价流感病毒亚单位疫苗慧尔康欣HRK-X 近期已获批,这也是国内首个获批上市的四价流感病毒亚单位疫苗。

在疫苗之后,泰州另一个值得关注的细分板块是特医食品。目前,泰州拥有雀巢健康、鲲鱼健康、石药集团中诺药业3家特医食品生产企业,企业数占全省的30%、全国的15.8%,取得特医食品注册证12张,占全省的73.3%、全国的20%。

不过泰州并不满足于此,面向未来,泰州特医食品产业优势还将继续扩大。据悉,泰州已将特医食品列为未来两大特色产业之一,并且相关基础建设和配套已在快速布局。2022年1月,江苏省特殊医学配方食品质量监督检验中心正式落地泰州,这是全国唯一的省级特殊医学配方食品公共技术服务平台。同年年底,泰州特医食品实验室也获批建设,这是江苏省内首个以特殊医学用途配方食品为研究对象的省级市场监管重点实验室。短短一年,从创新到审批,泰州特医食品产业链已愈发完整。

除此之外,在抗体、诊断试剂及高端医疗器械、化学药新型制剂等方向,泰州同样有竞争优势。以今年6月完成3亿元B轮融资的盈科生物为例,其致力于肿瘤、麻醉、基因药物及诊断试剂盒等医药领域的研发、原料药及制剂的生产,目前已有多款核心产品上市,其中丙泊酚中长链脂肪乳注射液是国内首家通过一致性评价的麻醉相关产品,并已进入第四批集采,实现销售。

而在创新器械方向,通过观察泰州近几年融资企业,其在影像设备、眼科、机器人、神经介入、骨科、医美等细分领域也均有覆盖。

所以,无论是站在哪个角度来看,泰州医药产业都并非是名不见经传的,反倒是因为其起步较早,再加上产业发展足够聚焦和深入,近几年才开始步入收获期,基于医药领域的投资潜力也在顺势最大限度地释放。

没有条件创造条件,泰州医药如何“寒门逆袭”?

截至2023年8月,泰州本地共有27家上市公司,数量仅排在江苏沿江八市中的倒数第二,与拥有近百家上市企业的南京、苏州、常州、无锡四地相差甚远。但泰州的一大亮点是,虽然上市企业整体数量不多,不过仅医药领域就有多达9家,并且都是近几年集中上市的,再加上邦士医疗、荃信生物等多家拟上市企业,泰州医药产业版图还将继续扩大。

但其实,泰州在医药产业上并没有什么得天独厚的优势,反倒因为“年轻”而吃了不少亏。

据悉,泰州是在1996年从扬州单独划出来的地级市,到目前,“自我造血”进程不过短短27年。也正是因为如此,在早期,泰州在很多资源层面都相对薄弱,就比如在高校资源上,在与扬州“分家”之后,泰州市内无一所大学,甚至连大专院校都没有。

这对于产业发展,尤其是对于医药这类技术密集型产业来说,局限性尤为明显。不过,泰州并没有坐以待毙,而是选择了一种极为讨巧的方式,即与周边高校合作建立泰州分院,以此补强自身劣势。

据悉,在医药领域,泰州目前有南京中医药大学翰林学院和南京医科大学泰州临床医学院,近期,北京大学医学部(泰州)医药健康产业创新中心也宣布正式启用。另外,泰州与中国药科大学、中国医科大学等国内医药类高校当前也都有不同程度的合作。

对此,已在泰州创业6年的某创新药企业创始人感触较深,他向动脉网谈到,“在创业的前一两年,我们在一些核心技术岗位上基本都是在南京、苏州两地去招人,但近几年,我们在泰州本地也接触到了很多技术性人才,有的是来自泰州高校或者相关研究院,也有一部分是基于原本高校或者实验室与泰州的合作,才顺势来到泰州求职。无论形式如何,这对于我们来说都很有实际价值,一方面,我们基于人才的招募面变得更广了;另一方面,我们也不再需要大范围向外招募,招聘难度和人工成本都在大幅降低。”

事实上,在医药人才引进方面,泰州一直都是诚意十足。早在十年前,泰州医药高新区就推出了“113医药人才特别计划”“凤栖高新·英才计划”等多个人才引进政策,每年拿出2亿专项资金支持泰州本地医药人才发展。今年9月,泰州又发布了《关于进一步加快青年和人才集聚的若干政策措施》,即“青年和人才8条”,重点聚焦对于青年医药人才的培养和挖掘,据悉,该政策奖励力度极为广泛,只要发生真实性面试,就可一次性领取1000元。

不过,在医药产业,泰州“先天不足”的不仅仅是基于创新力的高校和人才资源,在资本市场上也同样“捉襟见肘”。据悉,在正式成为地级市的前几年,泰州本地还没有一家专业化的投资机构,直到2003年之后,以泰州创投、泰州城投为代表的一批本地国资才开始相继成立。

那么晚出发的泰州资本市场,到底是如何逆风翻盘呢?

正如当前很多地方都在发力政府引导基金一样,泰州很早就意识到了这一点,并单独设立了总规模16亿元的大健康产业母基金。而在此基础上,泰州还设立了政府产业链风险投资基金,同时还与光大控股、招商局资本等头部机构进行战略合作设立市场化直投基金等,基金总规模达135亿元。

而在今年4月,泰州市天使投资基金也在中基协完成备案, 这是泰州市首个专注于早期科创投资的政策性直投基金,目标总规模10亿元。一个月后,泰州又发布了《泰州市关于促进股权投资高质量发展的若干政策措施》,重点围绕股权投资机构“募、投、管、退”全流程和机制保障等方面,创新出台了16条致力于加快集聚、发展优质股权投资机构的举措。

图2. 2021年1月-2023年11月泰州医药领域融资情况(数据来源:动脉橙)

也正是因为如此,泰州近年来吸引了不少头部资本入驻。从近一两年医药市场的投资情况来看,包括深创投、君联、经纬、毅达、弘晖、夏尔巴、北创投等在内的近40家一线资本均有加码。特别是以毅达资本为例,其早在2012年就已落地泰州,目前已累计在泰州设立5只基金,总规模近40亿元,近期刚好完成了对器械研发商百宁盈创和仿生重组蛋白产品研发商聚源生物两家泰州本土企业的投资。

那么回过头来看,泰州在资本市场到底有何独特之处呢?最直接的答案当然是来自投资人。

对此,一位今年年初落地泰州的某基金合伙人刚好向动脉网谈到了这一点,“地方政府与市场化资本其实是一个双向选择的过程,那么对于我们来讲,对泰州感触较深的是约束很少,在基金层面给了我们很多自主决策权,包括不干预基金市场化运作,不参与投资决策等等。当然,在我们有需要的时候,他们又能很快地站出来,比如要引进外地项目,尤其是医疗项目又涉及到拿证和申报,过程相对繁琐复杂,但泰州的招商团队都很专业,对当地政策和产业情况很熟悉,另外效率也很高,这为我们的投后赋能工作降低了很大难度。”

根据官方数据,截至2022年末,泰州市在中基协备案的管理基金81只,工商注册总规模达443.8亿元。而在今年5月,泰州市明确,到2025年末,全市力争集聚股权投资机构超过50家,管理基金规模超过600亿元,注册基金规模超过1000亿元。这也意味着,泰州投资市场将更加成熟和多元化,而医药作为泰州重点投资板块,自然还有更多潜力可以挖掘。

江苏“十三太保”各有千秋,差异化竞争或成唯一出路

今年以来,全国各地都在大力推进医药产业的发展,背后的底层逻辑无外乎两点:一是疫情之后,各地都在寻求新的经济增长点;二是医药作为强技术性和民生福祉产业,未来市场潜力极大。

但与此同时,随着各地产业布局动作愈发频繁,且投入力度空前,百亿甚至千亿母基金层出不穷,一种声音开始在行业里愈发响亮,即我们真的需要这么多地方来发展生物医药吗?

在这一点上,全线发展的江苏或许有一定发言权。据悉,江苏是目前我国唯一一个所有地市GDP全部超过3000亿大关的省份,也正是因为如此,江苏十三个地市都习惯了“各自为政”,在医药领域也同样如此,都拥有着独当一面的实力。

典型代表就是南京和苏州两地,其中苏州无需多言,当前已成为我国医药产业的重要支柱,并拥有着BioBAY这样的世界级生物医药产业园区;作为江苏省会,南京也不甘示弱,目前在医药领域拥有17家上市企业,2022年生物医药产业营收规模1821.2亿元,增幅12%。

除此之外,无锡和常州两地也不可忽视,以无锡为例,当前已是诸多海内外大药企的聚集地,医药CXO龙头药明康德就是从无锡起家,而全球制药巨头阿斯利康则是将无锡作为在华发展第一站,目前已在无锡累计投资超5.7亿美元,企业在国内80%的销售产品都是在无锡造。

而常州近年来则一直在跟合成生物学“较劲”,仅是在今年10月,就先后成立三家合成生物学产业园,分别是金坛合成生物产业园、长三角合成生物产业创新园和西太湖合成生物创新产业园,并且还同期设立了20亿元合成生物产业基金。

当然,本文重点提及的泰州也是如此。那么在竞争面前,各地医药产业要如何脱颖而出呢?

诚然,我国医药发展潜力巨大,但显然也并没有大到能够承载上千个医药园区的程度,曾有行业人士向动脉网透露,目前我国上千个医药园区中,有过半是冗余的,而随着未来我国医药产业逐渐向创新驱动转型,对医药园区的条件将变得更为苛刻,一些配套达不到要求的医药园区就会逐渐淹没在行业优胜劣汰的进程之中。

所以想要从中突围,无外乎一点,即避免简单的“复制粘贴”而造成的同质化,应该在充分理解医药行业特点的同时,更理解自身现有产业链优劣势,并将劣势持续补强,而优势最大限度地发挥,最好是能够将其与医药产业深度融合,最终转化为差异化核心竞争力。

事实上,这也是整个当前医药产业的生存逻辑,不只是地方和产业园区,企业和资本也同样包括在内。

参考资料

1.《VC/PE投资人涌向泰州》——小饭桌;

2.《2023年,生物医药园区众生相 》——深蓝观;

3.《A股资本地图泰州篇:17家公司上市,市值近千亿,超七成为细分领域龙头 》——时代数据。

评论