界面新闻记者|梁怡

近日,冲沪市主板的北京昆仑联通科技发展股份有限公司(简称昆仑联通或公司)回复上交所一轮问询,相关问题共计18个。

据招股书介绍,昆仑联通是一家专业的IT基础架构解决方案提供商,针对企业不同发展阶段的IT基础架构建设需求,提供IT基础架构解决方案、IT运维服务和IT增值供货服务,其中IT基础架构解决方案占公司收入近8成。

拨开外衣,昆仑联通实际扮演的是向原厂采购软硬件再向下游客户销售的中间代理商角色。所谓的IT基础架构解决方案实际是在采购的软件产品基础上,结合企业在数字化办公、云计算、信息安全等方面提供全方位、立体化的咨询规划、方案设计、产品选型、集成交付等服务。

靠着给原厂做代理,昆仑联通赚了多少钱?报告期内(2020年-2022年),公司营业收入分别为13.25亿元、16.51亿元、20.67亿元;净利润分别为7473.09万元、7825.83万元、8986.94万元。

产品外购之下,昆仑联通的研发投入远低于同行。此外,轻资产模式运营下,公司计划在募资中花1.7亿元购置房地产。

产品核心靠外购,研发费用率低于同行

昆仑联通成立于1998年,最早以代理商身份起家,主要业务是向客户销售原厂软硬件产品。但近25年的发展,这个身份并没有多大改变。

2016年11月2日-2021年3月17日期间,昆仑联通在新三板挂牌。根据挂牌期间披露的信息,公司主营业务为软硬件产品销售、系统集成和IT 技术服务,收入80%以上来自于软硬件产品销售。

可以看到,本次IPO,昆仑联通只是将业务进行重新分类。实际上,这部分软件/硬件产品主要来自原厂采购。

报告期内,昆仑联通采购的软硬件产品主要是IT基础架构建设过程中需要的软件和硬件,其采购成本分别为9.83亿元、12.62亿元、16.23亿元,占主营业务成本的比例分别为87.58%、90.30%和90.60%。

上游软件供应商包括微软、Oracle、 VMware、Veritas、深信服等国内外原厂商,报告期内公司向第一大供应商微软直接采购金额占采购总额的比例分别为15.60%、12.66%和14.57%。

与此同时,公司取得主要供应商的返利金额分别为2103.29万元、2361.02万元、3219.71万元。

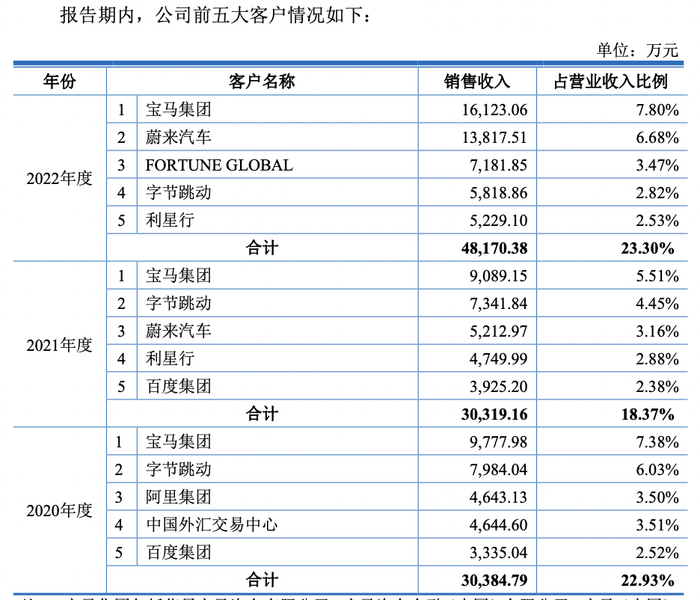

那软硬件产品又卖给谁呢?报告期内,昆仑联通的前五大客户主要包括宝马集团、字节跳动、阿里集团、百度集团等。

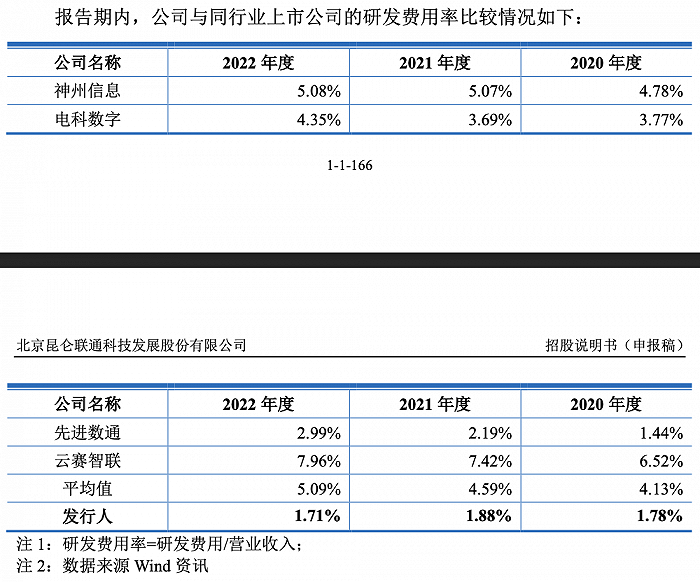

值得注意的是,缺乏产品自研背景下,昆仑联通的研发投入远低于同行平均水平。

报告期内,公司研发费用分别为2363.11万元、3106.59万元和3528.02万元,占营业收入的比重分别为1.78%、1.88%和1.71%。

先分红近1亿,又计划1.7亿买房

2020年,昆仑联通进行现金分红9993.6万元。

根据一轮问询回复,公司的实际控制人胡衡沅合计分红3628.94万元,主要用于炒股以及理财。

另一位分红金额较大的为财务总监兼董秘晋健,但其身份远不及此。

晋健实际系公司创始股东,成立时便持有30%股权,并担任主要职务。2001年,晋健由于创立其他公司,无法兼顾昆仑有限的经营,于是将其持有昆仑有限股权全部转让给胡衡沅,但是创业结果并未达到其预期。随后2008年晋健回归并参与公司经营,并计划重新持有公司股份。

目前,晋健直接持有公司18.71%的股权。而胡衡沅直接持有公司33.69%的股权,通过担任昆仑合伙(持有公司14.97%的股权)的执行事务合伙人合计控制公司48.66%的股权。

本次发行上市,昆仑联通拟募资5.38亿元,其中2.72亿元用于业务拓展及服务体系建设项目、1亿元用于智能运维平台升级项目、0.86用于研发中心建设项目以及0.8亿元补充流动资金项目。

界面新闻注意到,在轻资产运营下,昆仑联通计划购置商业房产。

根据测算,公司现有建筑面积6223.95 m2,而拟使用募集资金在上海购置房产4730 m2,单价3.6万元/平方米,共计1.7亿元。

据悉,目前IT服务企业普遍采取轻资产经营模式,更为注重研发创新、市场开拓等较高附加值环节。

截至2022年末,昆仑联通的资产总额为9.75亿元,流动资产为9.39亿元,货币资金为2.55亿元,占流动资产的27.15%,应收账款为5.88亿元,占流动资产的62.62%。负债方面,公司负债总额为6.53亿元,其中流动负债为6.44亿元,主要为应付账款,金额达到4.76亿元。

因此,在轻资产运营模式下,公司拟募资购买房地产是否合理?在货币资金充足且大额分红的情况下,募资补流是否有必要?

评论