文 | 潜水鱼X 麻仓叶

编辑 | 雷德利

国内短剧市场“日入千万”的传说还犹在耳畔,但一边是从业者越来越卷,一边是监管明确释放讯号,“野蛮生长”时期即将一去不返。11 月 15 日,中国网络视听节目服务协会发文表示,从去年年底开始,针对“小程序”类网络微短剧进行了专项整治工作,共下架 25300多部,今后治理工作将转入常态化。

在这样的节点,去海外市场似乎已成找新增量的不二选择。最近二级市场的“明星”中文在线也验证了这一点:它旗下的海外短剧APP ReelShort,近日刚刚力压Tik Tok冲上美国iOS娱乐榜第1名。

这样的路径似乎有些眼熟,因为当年网文产业出海时也是相似的逻辑。短剧和网文之间,在内容属性上本来就有天然承继关系,且中国在这两大产业上已经拥有了足够先进的生产力。因为二者讲究的不是精品逻辑,而是短平快的“爽文”逻辑——这恰恰是海外的内容从业者不足够熟悉的一面。

小鱼注意到,目前在短剧出海领域占得先机的玩家们,大多此前都有网文出海的背景。跨文化的国家地区里,用户对哪一套“爽文”逻辑更感冒,是需要反复试错之后才能得出的经验。而这帮“爽文”老手,通过网文积累了用户洞察,再复用到短剧领域二次收割已是顺理成章。

稍显水土不服的是,由于海外影视制作的成本没法无限压低,所以“爽文”出海,还不能完全复刻国内盲目走量的形式,需要探索出一条性价比更高的商业化路径。

来自网文的经验

眼下短剧出海的核心用户,与网文出海实际是有高度重叠的。

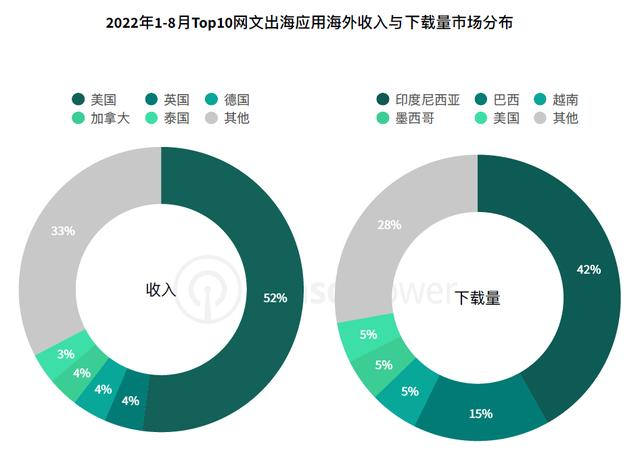

据Sensor Tower数据显示,2022年1-8月收入排名前十的中国网文应用总收入超过1.3亿美元,其中美国市场收入占比达到52%,是最重要的收入来源之一。

在更具体的用户画像上,女性用户是中国网文出海美国市场中的主力。据吃鲸科技报道,部分APP女性用户占比甚至超过了80%。其中,美国本土的网文APP抢占了年轻用户,18-24岁用户占比超过60%;而中国出海的网文APP则更关注24—40岁的中年女性群体。

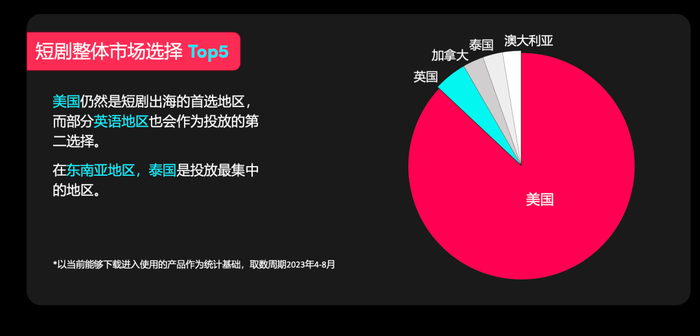

这与目前短剧的主力受众画像和兴趣点很像。据《TikTok短剧出海营销策略》显示,美国是短剧出海首选地区,部分英语地区会作为投放的第二选择。据深响报道,欧美社会观看短剧的主流人群是中产,更细分一点,是年纪在25岁到45岁之间的宝妈族。

除了用户重合,在出海过程中产生的“本土化”,短剧也再现了网文的历史。

最早期在海外大受欢迎的是玄幻修真类小说,像早年的武侠电影一样,它带有海外平时看不到的文化特色;但后来随着海外原创作家的加入,海外流行网文在“爽文”内核不变的情况下,加入了更多西方本土的元素包装。

据《2022中国网络文学发展研究报告》,起点自2018年上线原创功能以来,海外原创作家数增速迅猛,年复合增长率达81.6%,截至2022年底达到32.7万名。海外原创作家深受中国网文类型创作影响。国内火爆的“重生”“系统流”“无敌流”“凡人流”“女强”等文类,在海外原创的261个标签中位居前十。同时,海外作家融合“狼人”“吸血鬼”“精灵”“魔法”“超能”等元素,在传统西幻流派上探索出了自己的类型风格。

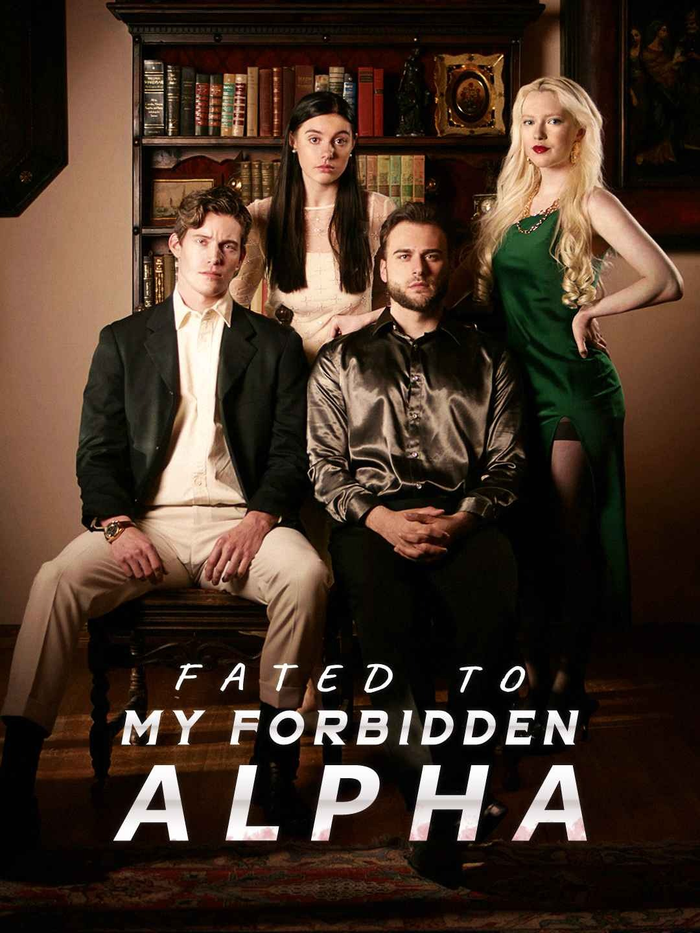

也正是这些风格元素的启发,让短剧出海的第一批玩家能将在国内风靡的故事内核,换上“狼人”“吸血鬼”的外衣之后迅速打进欧美市场。以ReelShort上最火的《Fate to My Forbidden Alpha》为例,讲述的是人类女孩与狼人之间的爱情故事,本质上也是套了层新皮的霸总故事。

今年6月才上线的 GoodShort,发行商新阅时代也是网文出海的头部企业,几个月的时间里就已经推出了六部海外本土的原创剧集,都是高成本制作。网文的红利,帮助他们快速过渡到短剧市场,免除试错期。

但不论包装怎么变化,“爽文”的本质不会改变。就像前几年也陆续有中国游戏厂商将页游时代流行的“称皇称帝”游戏,摇身一变成“国王”转到中东出海,收割大批中东土豪。本质上,仍是称王称霸。中国从业者在“爽文”赛道形成的方法论的确世界领先,只需要不断换皮就可高速产出,这是海外公司就难以撼动的先发优势。

一个最佳反例是在2020年上线半年就匆匆关闭的Quibi,它曾想用“YouTube和Tiktok的表达方式”来呈现“Disney和Amazon Prime的内容价值”,但这本质上是反“爽文”的,过于讲求内容的精品化,导致两头不讨好。

Netflix的价格,爽文的内核

虽然和国内短剧的“爽文”内核十分接近,但包装层面显然这批海外短剧更加精品。很大程度上这并非制片方们选择的结果,而是海外影视生产成本居高不下的无奈。

经过一段时间的市场内卷,国内短剧成本已经可以被控制在10-30万元之间。一方面是国内有大量群演和素人演员可供选择,极大压缩了人工成本,另一方面是剧与剧之间同质化程度极高,类似的置景可以在不同的剧上套拍,节约场地、设备等诸多成本。

但这些优势在海外都很难达到。据财联社报道,目前简单的都市爱情剧70-90集的成本在13-15万美金,热门题材“狼人”类型的需要2100-2300美元一集,这还是短剧公司普遍寻找海外华人团队承制达到的价格。当然,海外华人的人工费用相对较低,也成为了海外公司难插手的另一重成本壁垒。

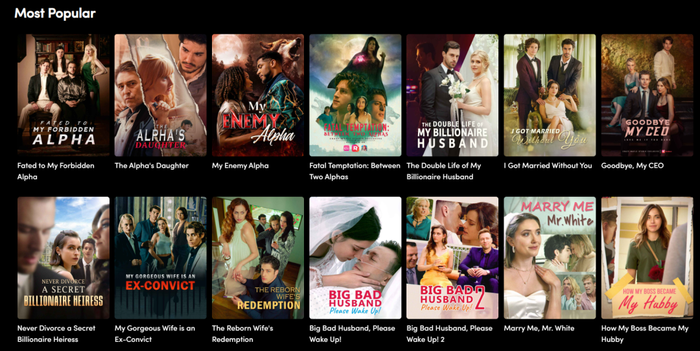

Reelshort上最热门的剧集

收费模式上,海外短剧APP与国内近似,单集付费是主流。以Reelshort为例,想要看完一部剧普遍的成本在10美元以上,这一价格比Netflix包月会员还要贵。而因为成本偏高,收费标准又很难有多大下降空间。用“精品”的价格买“爽文”性质的内容,即便是在更习惯于在线消费的海外市场,这件事情能否持续也值得质疑。

毕竟在国内小程序剧能用这种方式“日入千万”,是因为核心的下沉市场用户普遍有信息差——后者往往对定价权没有认知,也未必能掌握盗版渠道。而这一点在以中产为核心的海外用户身上难以成立,毕竟她们本身可能也是Netflix的用户之一。目前在ReelShort的应用页面,已经有不少用户表示价格太高,性价比略低。

另外,它也很可能复刻了国内短剧的买量打法,需要承担不少的买来那个成本。此前,曾有不少媒体曝出国内小程序剧买量预算能达到收入的80%。

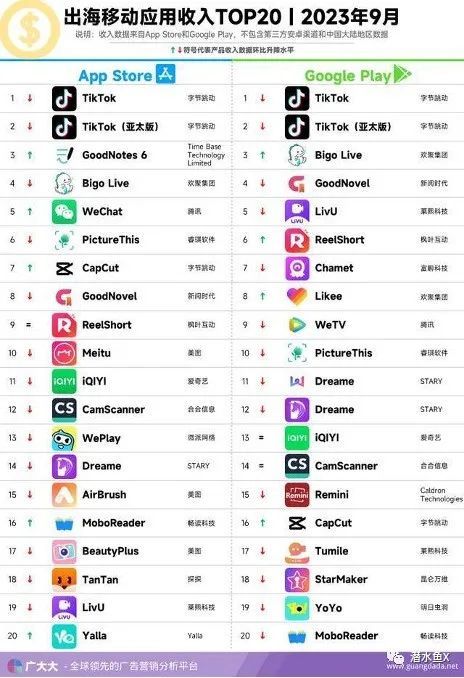

当然,烈火烹油,“爽文”制造者们还没有太多担心。广大大数据显示,ReelShort在2023年7月的App Store与Google Play端营收已经超过了120万美元;到了9月,ReelShort的Google Play营收上涨约40%,稳稳进入榜单前十,超过了WeTV、iQIYI。

短剧出海的具体利润空间和想象空间有多大,还得等更多玩家入局充分竞争之后才有定论。

运营|三土

校对|刺梨

评论