文 | 子弹财经 尉捍

编辑 | 闪电

“90后抢住海南的养老公寓”“康养中心受到年轻人欢迎”……在抖音、小红书,越来越多的年轻人分享他们“吃+住一站式躺平在养老公寓里”的经历。

这样的新潮,也绝非虚火。随着社会步入老龄化,养老需求稳步释放,养老公寓为代表的“银发经济”有真实的商业逻辑基础。

鉴于此,越来越多的企业切入养老赛道。中国太平(00966.HK)就是持续加码布局的参与者。

公开资料显示,中国太平在三亚、成都等地的养老社区已经逐步步入运营正轨;公司还大手笔地增资香港子公司,寄望后者在“北上养老”细分领域开辟一片天地……

养老真的是一门好生意吗?太平入局的模式有什么特点?能给太平业绩的增长注入动力吗?

1、小体量高增长难获市场青睐

中国太平和中国人寿(国寿)、中国人民保险(人保)、中国平安(平安)、太平洋保险(太保)、新华保险,并称为“六大上市险企”。但相较于其他五家,中国太平有其特殊性。

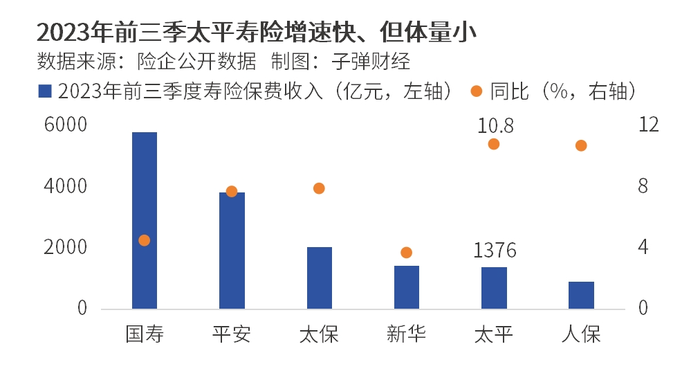

先来看负债端保费的表现,“增速较快、体量较小”可以概括太平2023年前三季的特点。

保费端的寿险方面,太平人寿的保费收入增速处于六大险企之首;但从体量上看,国寿仍占据绝对领先位置,前三季度近6000亿元的寿险保费收入是太平的四倍有余。

在最能体现寿险长期经营质量的指标“新业务价值”上,太平人寿表现出行业的通病——波动大。

在最能体现寿险长期经营质量的指标“新业务价值”上,太平人寿表现出行业的通病——波动大。

2023年上半年,太平人寿新业务价值36.5亿元,在低基数之上同比高速增长28.5%,表现领先行业;再往前看,2022年上半年和全年新业务价值分别同比下降11.1%和10.5%。

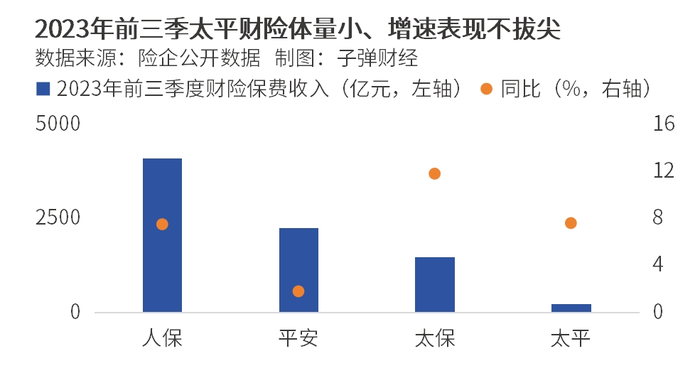

保费端的财险方面,太平财险的保费收入增速不算“拔尖”、落后于太保的增速表现;体量更偏小,前三季度的财险保费收入236亿元与龙头人保财险的超4000亿元不在同一量级上。

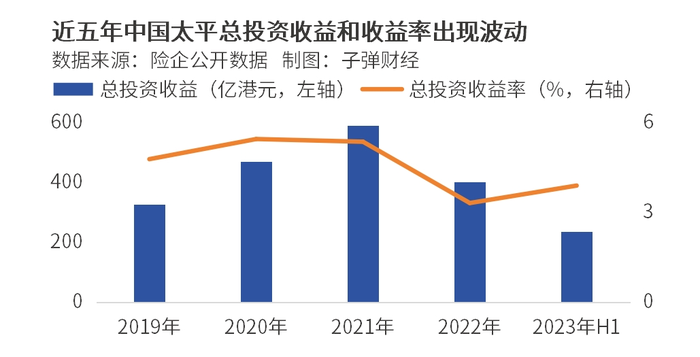

看完负债端保费的表现后,再把视角切换至投资端。市场大幅波动背景下,近两年险企投资收益普遍坐上了过山车。

看完负债端保费的表现后,再把视角切换至投资端。市场大幅波动背景下,近两年险企投资收益普遍坐上了过山车。

回顾近五年表现,中国太平总投资收益在2021年摸高至近600亿港元,但2022年出现明显下滑。2023年,中国太平实现总投资收益237.05亿港元,在低基数上同比增长105.9%。

偿付能力方面,据太平人寿最新发布的《偿付能力报告摘要》,三季度末公司核心偿付能力充足率从上季度末的98.34%降至80.97%,预计下季度末(即2023年末)将继续下滑至75.04%。综合偿付能力充足率三季度末降至161.94%,预计下季度末将继续下滑至150.08%。

偿付能力方面,据太平人寿最新发布的《偿付能力报告摘要》,三季度末公司核心偿付能力充足率从上季度末的98.34%降至80.97%,预计下季度末(即2023年末)将继续下滑至75.04%。综合偿付能力充足率三季度末降至161.94%,预计下季度末将继续下滑至150.08%。

对于这样的业绩表现,市场“用脚投票”,给出中国太平偏低的市值和估值倍数——虽然是中管金融企业,但中国太平的市值合人民币只有约200亿元。对比来看,和市值分别约9000亿元和2300亿元的国寿、人保差距甚大。在上述“六大上市险企”中,远落后于其他几家。

从更适合险企估值的P/EV指标(股价对内含价值比率)来看,「界面新闻·子弹财经」以太平中报披露的内含价值计算,公司P/EV跌至约0.1倍的历史低位,处于行业极低水平。

为什么市场“不待见”中国太平、如此谨慎地给它低估值?综合公开信息不难发现,除了和集团前董事长相关的风险事件外,ROE(净资产收益率)较低是常被市场诟病的痛点。

为什么市场“不待见”中国太平、如此谨慎地给它低估值?综合公开信息不难发现,除了和集团前董事长相关的风险事件外,ROE(净资产收益率)较低是常被市场诟病的痛点。

放在港市“人寿与健康保险”板块中比较,中国太平5.3%的净资产收益率表现难言亮眼,排在其之前的宏利金融、保诚、中国平安、阳光保险、新华保险的该指标分别录得26.37%至7.75%。

回顾近年数据,太平的净资产收益率也呈现出走低态势。财报数据显示,2019年—2022年ROE从14.4%降至9.9%、9.52%和5.22%。

很明显,为业绩注入动能成为中国太平的当务之急。

2、重注“医康养”

康养(养老)、医疗等字眼,是近些年中国太平财报里反复提及的关键词。比如2023年中报中,太平称将大力服务国家战略,积极把握“养老金融”等发展机遇;加快生态圈建设步伐,推动“保险+医养康”深度融合……

2023年1月,位于海南三亚、中国太平100%持有的自建社区“太平小镇·海棠人家”开业,迎来了多批次的住客。公开资料显示,这一康养社区项目总占地215亩,总建筑面积约13万平方米,可提供康养床位1700余个,总投资额高达16亿元。

同年5月,毗邻广州番禺国际康复颐养中心、祈福医院等医疗资源的“木棉人家”项目投入运营。该项目总建筑面积4.5万平方米,地上建筑面积3.08万平方米。

在东部和西部,中国太平还分别斥资21亿元和40亿元,在成都、上海打造“芙蓉人家”和“梧桐人家”。其中,“梧桐人家”是2019年末就部分投入运营的项目,定位为“标杆性的超大型国际养老社区”。不过,这个项目在开业伊始曾有“入住率不高”等报道出现。也有“探店”类文章显示,在不享受购买太平保险产品、无折扣的情况下,入住该社区的每月费用在万元以上。

做出差异化的一点是,凭借太平集团总部位于中国香港的优势,太平“北上养老”项目成为保险和康养行业里的创新点。

2023年10月10日,太平控股向太平寿险(香港)增资30亿港币,成为近年来太平控股对太寿香港的最大的一次性增资项目。如此大手笔增资,反映了太平在“香港承保、北上养老”的新趋势下,寻求业务增长点。

一切看起来顺风顺水,但最终养老和康养社区能否撑起中国太平并不好看的业绩,还要看这一新兴市场的情况。

随着老龄化的增加、“银发经济”的崛起、国家政策的扶持,商业养老被认为是“坡长雪厚”的赛道。2026年,商业养老市场的直接收入规模或将达2000亿元,2019—2026年的复合年增长率接近30%。

险企在布局养老社区有得天独厚的优势,比如可以通过养老险精准触达客群,以及头部险企通常拥有雄厚的资金。

值得注意的是,险企布局养老市场的底层商业逻辑在“保险产品+养老服务”的闭环。也就是说,以养老社区作为招牌、折扣入住等权益作为权益吸引,促进保单的销售并增强人身险用户粘性。

“对于保险公司而言,今天购买人寿保单的用户,明天是否真实入住保司旗下养老机构并不十分重要”,艾瑞咨询在一份研究报告中,进行了更彻底的剖析。当前保险公司规划布局养老社区的核心意义,在于促销保单,进而摆脱养老资金回报周期长的困境。

上述报告亦透露,对于保险公司的养老社区,缴纳足额保费的用户可无押金入住,并享受费用折扣、优先选房权等附加权益。那么享受折扣的“门槛”是多少?目前大部分险企要求的保费足额标准是200万,部分险企的要求甚至高达1000万。

在知乎平台上,有保险经纪人以太平人寿产品为例介绍,最低需要缴纳20年、每年5万元的养老保险,即总额百万以上,方能“锁定1位养老社区的入住权”;如欲锁定更多入住权(如3位),可通过增加养老保费实现。至于锁定入住权后,每月仍需缴纳多少床位费、护理费和餐费,一般会由保险经纪人向保户单独介绍。

这也就牵涉出了当下制约商业养老服务市场发展的一个重要因素:贵。

以上海为例,一、二线城市的养老社区月花费往往在万元之上,而即便将目光聚焦在低线城市,费用也是不容忽视的门槛。用统计局公布的中国城镇居民可支配收入月均水平约3600元来推测,每月3000元或是当前中国市场可以接受的商业养老服务价格水平。但在三、四线及以下城市,每月价格低于这个水平的商业养老机构也寥寥无几。

降价的可能性也不大。从成本端来看,资本投入和人员投入等“硬成本”让机构降价促销的空间极低,盈利能否跑通仍待市场验证。险企能否如愿用“保险产品+养老服务”的闭环优势,来通过养老公寓产品发掘到价值增量,前景也犹未可知。

3、用“重资产”模式抢市场,胜算几何?

不过重金已经砸下。目前险企布局养老社区可以分为“重资产”“轻资产”和“混合资产模式”三种,中国太平属于“混合资产模式”的代表企业。

所谓“重资产”模式,指保险公司自建或购入了房屋、土地等固定资产,并在其之上经营养老项目。虽然前期投入巨大、沉淀巨资、静待长回报周期,但是有利于后期统一管理、保证服务质量。泰康、平安是这类模式代表。巨大的资金需求下,一些保险公司通过REITs等金融工具撬动资金。

“轻资产”模式,指保险公司通过和第三方商业养老机构合作,通过租赁物业、委托管理的模式开展养老社区业务。优点在于前期资本支出小,而劣势在于要与合作机构共享利润分成,且合作的稳定性存在风险。

中国太平在二者中间选择了“混合资产模式”,并成为典型代表。

2023年8月的公开报道显示,中国太平医康养生态圈建设已经以“重、中、轻”模式,在全国布局已近40家养老社区。其中前文提到的投资动辄上十亿元的“木棉人家”“海棠人家”“芙蓉人家”等,是重资产模式的旗舰项目。

目前来看,太平“混合资产模式”有向“重资产”模式倾斜的迹象。例如位于北京顺义的“当代时光里养老社区项目”,背后的北京当代久运置业有限公司原本由多方持股。这个本来以“轻资产”模式入局的项目,在磨合数年后,最终由太平人寿斥资20.85亿元全部收归旗下。

公开报道显示,2021年和2022年,北京当代久运置业分别录得税后亏损75.56万元和4.56亿元,可见未来这一项目的盈亏将由100%持股的太平享有或承担。

虽然养老和康养社区被视为蓝海一片,但目前入局者已经众多,竞争激烈的问题显现。

横向来看,同为险企且规模较太平更大的国寿、平安等,康养社区的布局也在加速落地。另外行业中另一家未上市的竞争对手泰康,也是早早就在此领域布局的玩家,并且在保单的完备性等方面积攒了一定市场口碑。

纵向方面,一些地产商、实业企业也都在养老赛道布局,其中不乏万科、金地、龙湖、中海等头部房企。还有不乏新兴品牌从居家看护、老年健康管理、老年餐饮服务等各个角度切入,未来消费者有更多选择来精准匹配其需求。

这些重金投入的项目,是否已经给中国太平的业绩和财务指标带来变化?目前尚无清晰的答案。

在财报中,太平披露的公司架构显示,“医康养投资”成为独立的板块,下设太平养投、太平养管、海南置业等子板块。但该板块的整体投资、运营费用等,太平在2022年财报中没有具体单项披露。

翻阅各大险企上市公告或保险业定期报告中,「界面新闻·子弹财经」发现太平的竞争对手、较早锚定养老赛道的泰康,是对养老运营成本公布相对较细的一家,在“其他业务成本”一项中,2022年“医疗及养老运营成本”达34.12亿元,较2021年的36.91亿元有所下滑。

4、万亿太平亟需“第二增长曲线”

截至2023年上半年,中国太平总资产高达1.4万亿港元。同时身为唯一一家总部设在海外的中央管理金融企业,太平肩上不仅有沉甸甸的保单责任,还有作为关键金融机构、赋能实体经济的发展,以及市场殷切的期盼。

正如10月末刚刚举办的中央金融工作会议鲜明指出要“以加快建设金融强国为目标,以推进金融高质量发展为主题”,给保险业的高质量发展指出了方向,对保险业发挥“经济减震器”和“社会稳定器”功能赋予期望。

但摆在这家巨头面前的问题着实不少。从其主业保险来看,在内地市场,寿险和财险均有国寿、平安、人保等牢固守定市场份额的龙头;在中国香港市场,太平更直面汇丰、富通、友邦等全球险业“巨无霸”的竞争。

中国太平的人事变动也屡次获得市场关注。2020年9月,原董事长罗熹调任人保集团董事长;时隔月余后,王思东升任中国太平集团党委书记。这位掌门人由内部晋升,而非“空降”的履历,也令中国太平未来的走势更受期待。

在激烈的竞争环境下,万亿太平亟需注入新型增长动力。探索用养老、康养打造“第二增长曲线”的尝试,是一个不得不走、但难度颇高的方向。“做出差异化”知易行难。

重资产、长周期的投入后,中国太平在养老领域的布局能否如愿完成商业逻辑闭环、并以此为杠杆撬动业绩的长期稳定增长?前路既有机会,也充满变数。

美编 | 倩倩

审核 | 颂文

评论