文|光子星球 吴先之

编辑|王 潘

日前,腾讯总裁刘炽平在腾讯财报发布后的电话会议中提到,截至第三季度,微信小程序GMV1.5万亿,其在多个线上线下场景中的商业化进程明显加速,同程旅行新一期财报为其作了最好的注脚。

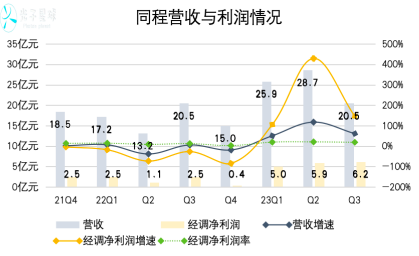

北京时间11月21日,同程旅行发布2023年第三季度财报,数据显示,第三季度营收20.48亿元,同比增长88.2%;经调净利润6.21亿元,同比增长146.5%,经销净利率18.8%。

旅游业持续复苏与微信小程序商业潜能释放,是拉动同程旅行业绩增长的两个核心动能。加之10月25日,同程旅行耗资6.91亿元,签署了收购同程旅业100%股权收购的协议。考虑到同程旅业在全国范围内拥有超过500家线下门店,2019年服务超过1000万人次,将为同程旅行增加一个线下渠道以及强化其在下沉市场中的话语权。

当行业走过特殊三年后,OTA重回增长,与此前不同的是,面对市场变化与流量平台扰动,同程的解决方案相对有限。该季度,交通票务收入高增,但住宿业务增速明显放缓,这意味着一些“难挣钱”的领域,同程遇到了挑战。

紧紧抱住微信

“在并购(同程旅业)之前,同程没有自己的供应链,它是用携程的供应链和微信的流量在中间去承接消费者。”一位业内人士认为,并购同程旅业,有助于缓解同程旅行轻资产模式下,缺乏供给与深挖需求的能力。

在微信获流、小程序转化,并代销携程产品,共同构成了同程旅行的商业模式。

微信商业化生态日臻完备,是同程参与竞争的王牌。尽管同程一直在探索其他线上线下渠道,例如与华为终端云服务的合作,但同程旅行会在多个季度的财报中提到,“约80%的月平均活跃用户来自微信小程序”。

除小程序外,2021年8月,同程艺龙与腾讯续签了为期三年的战略合作及营销推广框架协议,使得微信作为最大流量来源的地位更加牢固。

对于本地生活与旅游行业来说,微信小程序正在持续提供流量给养。Questmobile在2023年全景生态流量秋季报告中提到,小程序对于流量加持与商业转化的推进作用明显,其中小程序在旅游服务行业中的占比达到了52.0%,而同程达到约80%。

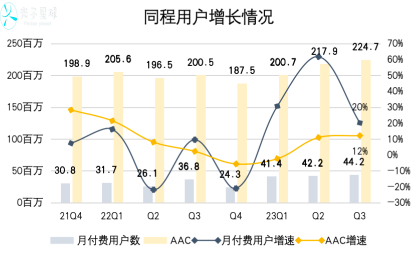

过去三年,依靠微信的私域价值与充沛流量池,同程走过寒冬。截至第三季度,月付费用户数4420万,同比增长20%,增速快速回落。AAC方面,达到2.247亿,同比增长12%。该季度,同程旅行并未披露月活具体数据与增长情况。

深度嵌入微信仍然无法避免来自流量平台的竞争。今年以来,抖音本地开始介入酒旅市场,按照其团购到店业务的逻辑来看,“低价”会是其切入市场的核心手段。此外,快手也在不断完善和上线酒旅产品销售的相关功能。

某在线旅游平台负责人此前用商厦、商街、商店、商品来概括旅游行业的商业模式。

互联网模式因为拥有独立APP入口,因此大多有商街基础,而拥有确定性回访入口则相当于构筑了商厦。在国民级应用中拥有入口,如小程序中,则扮演着“商店”角色,其提供不同产品组合的自营与旅行社则像是商品。

按照上述逻辑,同程APP商街基础一般,在微信钱包中拥有一个三级入口,其商厦属性也不算强,加之整合供应链的能力待提升,无法提供商品。同程真正的长板在于商店属性,即商品分发能力强。

强分发能力下,使得同程交通票务预定服务收入一直位居高位,相较而言,高毛利的住宿预定收入反而占比不高。

当然,同程自身很可能并不认可这样的划分逻辑。事实上,眼下在线旅游行业正迎来分化之年。

具体来说,携程借助SOP与标准化体系,通过自营获取高毛利;美团则向市场输出大众化标品,从规模化获取收益,并与其他业务产生协同效应;飞猪偏向于OTP,依靠充分供给与灵活的产品,加速平台化。

而同程依然保持了轻资产的状况,好处在于因为与腾讯合作,而没有其他平台的流量焦虑,亦受益于携程合作,烹分厚利。

招商证券去年一份研究报告提到,2020年末,同程艺龙与携程重签了三年框架协议。合作本质上是同程帮助携程代销,同程支付给携程的系统维护费可以视为成本,从携程处获取的佣金可视为收入,因此折算2019-2021三年收入与成本,同程从合作中获取的毛利分别为93.1%、91.6%、90.6%。

与携程的合作有极高的毛利,因此同程当下并无近忧。

下沉市场剧变前夜

“同程商旅改票半小时还没改好是因为层层官僚复杂流程……”

10月7日,360董事长周鸿祎在朋友圈吐槽同程旅行旗下的同程商旅,机票改签问题,将同程送上了热搜。随后同程商旅回应了来自周鸿祎的指责。作为分销代理平台与航司对接流程,导致同程商旅“哑巴吃黄连”。当然,这也暴露了同程旅行轻资产、高度依赖交通票务预定服务的问题。

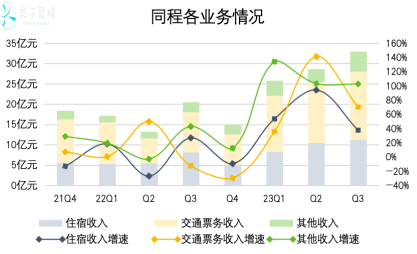

第三季度,同程经营数据全方位回暖,不过从结构来看,交通票务收入是拉动大盘的核心动能。截至9月30日,同程旅行交通票务收入16.8亿元,同比增长70.3%。过去三个季度,该业务占总收入的比例为53.5%、52.1%、50.9%,占比程略微下降趋势。

在航司提直降代的大背景下,以机票与火车票为主的票务预定的毛利低。OTA平台主要通过票务预定增值服务,如抢票、座位选择、代销保险等获取收入,除增值服务外,便是流量价值。

同程交通票务增长,显然受益于微信业态。而微信工具话定位以及尚处于酝酿阶段的视频号商业化,对于住宿预定收入的提振相对有限。由于酒旅供给有限,因此同程承接交通票务与微信流量的效率较低。

第三季度,同程旅行住宿收入11.3亿元,同比增长37.7%,远不及交通票务收入增速。其他收入包括商旅、增值服务以及在线广告,本季度收入4.9亿元,同比增长102.8%,高于交通票务收入增速。

酒旅行业的高利润率是吸引新玩家的核心原因,以面向低星连锁酒店的美团为例,2021年美团到店+酒旅业务综合净利率高达43.3%,高利润率为短视频与直播提供了运作空间。

此外,2022年年报显示,同程旅行来自居住在国内非一线城市的注册用户约占注册用户总数的86.5%,且在微信平台六成的新付费用户来自三线或以下城市。用户与新增用户情况,决定了同程酒旅收入依赖于低星市场。

今年以来,同程ARPU(月活跃用户均价)持续走高,本季度由于并未披露月活与GMV,仅能从二季度报看出端倪,该季度ARPU214.1元,同比增长74.1%。同程的ARPU位于低星酒旅,这与“低星间夜之王”美团酒旅形成了直接竞争关系。早在2015年,OTA平台都已注意到了广袤的低星酒旅市场,然而其模式无法cover成本。

据一位业内人士测算,彼时携程酒旅BD规模高达千人,服务10万家高星酒店,人均覆盖100家。这100家高星酒店ADR(已售客房均价)500元以上,60元的佣金才能覆盖一位15000元月薪的业务人员。而低星酒店ADR不超过200,即便抽佣20元,则需要300家酒店才能覆盖一位业务人员薪资。

“一个人能够服务多少家酒店,这是物理半径决定的事情,美团通过中台建设以及外卖、团购BD人员复用,从而降低了成本。”

同程旅行的方法是借助微信的服务能力与私域流量,好处是,避免了OTA平台无法cover低星酒旅市场拓展的成本,以更低的成本聚拢供给资源;坏处是,以连锁酒店为主的低星市场高度依赖标品能力,需要OTA平台深度整合市场,提供有性价比与履约强的产品。

轻资产模式的优与劣

伴随着微信小程序商业化成熟,以及视频内容完善,同程旅行眼下并不存在明显的流量焦虑。

一年之前,轻资产模式让同程得以全身而退,尤其是2020-2022年行业困顿时,每年都保持着经调净利润为正的情况。

如今境况斗转星移,同程面临的挑战,是当微信源源不断地为之提供流量时,同程有限的供给很难完全承接服务、转化为价值。短期,或许能靠外部供给,抓住复苏时的交易,从长期来看,无论是否与携程有合同在身,同程都需要建立与扩充自己的供给池。

交通票务收入占比从侧面表明来自微信的很多消费行为,仅停留在了票务环节,没有更进一步。第三季度,同程交通票务收入占到总营收的半壁江山,同期携程为39%,这不仅影响着表面的利润,还表明同程尚有诸多潜能尚未得到挖掘。

携程第三季度住宿预定收入占总收入的40.9%,同比增长92%,而同期同程住宿收入仅同比增长37.7%,营收占比回落至34.2%。

此外,旅游行业有着较长的决策与履约链路,单纯依靠微信工具化的生态,很难帮助同程覆盖所有环节。换句话说,同程不仅只依赖微信,还得另辟蹊径。

借助开发鸿蒙,加深与华为的合作,至少增加了一个端侧触达用户的手段,加之并购同程旅业增加的线下触点,触达用户已不是首要问题了。

当下,OTA市场,围绕供给与需求,呈现携程、美团强自营,飞猪强平台的变化,而同程是倒向哪边,亦或是走第三条道路,我们目前看不到任何倾向。

至少目前来看,在行业复苏、消费市场转向的情况下,轻资产模式还面临诸多的不确定性。何况,尚有抖快书虎伺,要说轻资产,他们可是会比同程更轻。

评论