文|翠鸟资本

近日,肯德基、麦当劳的鸡肉供应商圣农发展(002299.SZ)又有“新动作”。

农业资本圈,圣农发展也被称为“亚洲鸡王”,公司可谓雄心勃勃——不惜斥资上亿元人民币去收购关联方的亏损资产。

就在数月前,圣农发展为了增加肉鸡产能,采取高溢价策略去收购关联企业。

圣农发展的野心,究竟有多少“理性”?

买资产,抬轿者现身

每一家上市公司进行资本运作时,均不乏各大机构抬轿“助威”。

公开资料显示,圣农发展是目前中国唯一拥有白羽鸡自研种鸡并实现对外批量销售的企业。

最新公告显示,该公司、廖俊杰拟受让安徽太阳谷食品科技有限公司(以下简称“太阳谷公司”)45.1557%、3%的股权,对价分别为人民币2.5亿元和1625万元。

换言之,圣农发展公司与廖俊杰两方,拟以自有资金收购太阳谷公司。

廖俊杰是何许人?

资料显示,廖俊杰为圣农发展的董事、副总经理兼董事会秘书,属于公司的关联自然人,并持有圣农发展5.9万股股票。

这笔交易中,廖俊杰扮演的角色可谓举足轻重。

此外,这宗投资还涉及一笔可转股债权的交易。

公告披露,圣农发展、廖俊杰拟以人民币6716万元、人民币438万元,受让太阳谷公司的可转股债权。

本次交易完成后,圣农发展、廖俊杰将分别持有标的公司46%、3%的股权。

有一家知名券商研究所,更是“火速”点评这场交易。

相关分析包括:此宗交易收购价格相对便宜,量增显著,助力2025年屠宰目标。标的公司年屠宰量6500万只,2025年10亿羽目标达成可期,并能进一步拓展优质大客户渠道。本次对外投资,有助于进一步赋能公司,拓宽销售渠道。

卖方机构对圣农发展的运作,近似于打出了“满分”。

标的公司“大有来头”?

此宗交易中,标的公司安徽太阳谷食品科技有限公司,“身份特征”成为关注焦点。

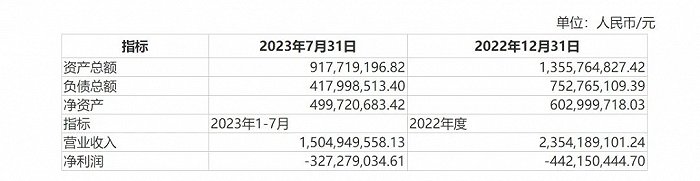

公告有如此描述:太阳谷成立于2023年6月26日,因此2022年12月31日/2022年度的财务数据为模拟合并口径;2023年1-7月的亏损主要系非经营性亏损导致,2023年1-7月扣除非经常性损益的利润为亏损187万元(未经审计)。

如上图,截至2023年7月末,太阳谷公司的净资产不到5亿元,与负债总额相当,并且净利润在两个报告期均是负值。

公告显示,太阳谷公司拥有三家全资子公司,分别为太阳谷食品(安徽)有限公司、太阳谷食品(滁州)有限公司和太阳谷食品(明光)有限公司。

太阳谷公司及其三家全资子公司覆盖集饲料生产、种鸡繁育、雏鸡孵化、肉鸡养殖、屠宰初加工和深加工为一体的白羽肉鸡全产业链,肉鸡年产能达到6500万只,年屠宰量达6500万羽,食品深加工能力达到7万吨。

公告称,标的公司的三家子公司地处长江三角洲区域,并已成立多年,具备成熟、稳定的白羽肉鸡经营能力,在行业内具备一定声誉,成为众多知名餐饮及供应链企业的供应商。

白羽肉鸡是对“白羽快大型肉鸡”的简称,是全球接受度最高的肉类品种,在全球所有肉类消费结构中其占比达到四成左右。

虽然白羽鸡是圣农发展的领域,但是不论廖俊杰的成本,单看圣农发展的2.5亿元交易价,就占到了太阳谷公司一半的净资产。

而圣农发展所受让的标的,还是一个目前赚不到钱的资产。

一个疑点,未能解答

太阳谷公司实在太年轻了——成立于2023年6月。

这里有一个投资者需要关注的细节。

太阳谷公司的前身是美国嘉吉公司2011年在安徽省滁州市投资设立的嘉吉动物蛋白中国事业部,2023年5月,德弘资本收购该公司的全部股权。

德弘资本整合之后,设立了安徽太阳谷食品科技有限公司,作为其控股股东。

从时间轴来看,德弘资本5月份收购,到了11月份就要出让股权给圣农发展,等于仅仅半年就要进行资本转手。

德弘资本官网显示,这是一家专注于大中华区市场的国际性私募股权投资机构,旗下核心团队曾领导了KKR及摩根士丹利在亚洲的私募股权投资业务,客户包括主权财富基金、养老基金、捐赠基金、家族基金等。

那么,德弘资本此次“脱手”,是基金持有人想赶紧变现,还是圣农发展对资产的需求太强烈?

评论