文|天下财道 孙曼

百亿营收目标,对洽洽食品来说有点儿像“水中月”。

10月27日,洽洽食品(002557.SZ)发布的三季报显示,今年前三季度,公司营收约45亿元,同比增速约2%;而去年同期的营收增速则为13%。对比之下,真可谓是“急刹车”。

公司前三季度净利润5亿元,同比下降19%,这是近7年来三季报首次出现净利润下滑的情况。

今年对洽洽食品来说,有点特殊含义。在2020年,洽洽食品创始人、董事长陈先保曾给公司设立了“冲百”的战略目标,他要求公司在2023年整体含税销售收入超过100亿元。

但从前三季度的情况来看,整体收入完成度不足一半,百亿目标有点遥不可及。

这一切的背后,发生了什么?

营收增速骤缓

洽洽食品早在2011年便已上市,成为“中国炒货第一股”,但由于其产品结构较为单一,后又有三只松鼠、良品铺子等零食品牌崛起瓜分市场,“瓜子大王”洽洽食品也逐渐失去了往日风光。

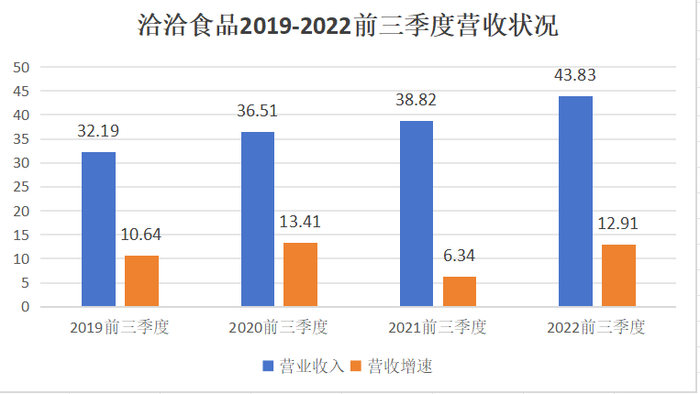

公司前几年业绩表现相对平稳,2019年-2022年的前三季度,营业收入分别为32亿元、36亿元、39亿元、44亿元,营收增速分别为11%、13%、6%、13%。

数据显示,除了2021年,营收整体都在保持两位数增长。

但进入2023年以来,企业营收增速开始大幅放缓,今年前三季度营收增速仅2%。

洽洽食品目前的营收结构主要由三部分构成,分别是瓜子、坚果、休闲食品,其中瓜子仍是企业的主要营收来源。今年上半年财报数据显示,葵花籽收入占企业总营收67%、坚果类收入占企业总营收20%、其他产品收入占企业总营收12%。

洽洽食品早先靠“瓜子大王”打天下,如今的营收主力依然如此。只不过这个产品不再那么容易赚钱。

今年上半年主力产品葵花子收入18亿元,同比下降2%,但是营业成本却达到13.7亿元,同比增8%,成本明显上涨导致其毛利率降至24%,较去年同期下降7.5个百分点。

根据洽洽食品的说法,葵花籽原料约50%的采购量是通过订单农业的模式采购。采购成本连续2年上升较快,主要原因为土地租金、人力成本的上升、去年因天气影响带来减产以及葵花籽出口需求量的增加。

洽洽食品近期表示,“若未来葵花籽原料采购价格没有实质性的变化,可能会考虑进一步的调价,保持葵花籽稳定的毛利率”。

但是,涨价是否会抑制销量,前车之鉴值得重视。

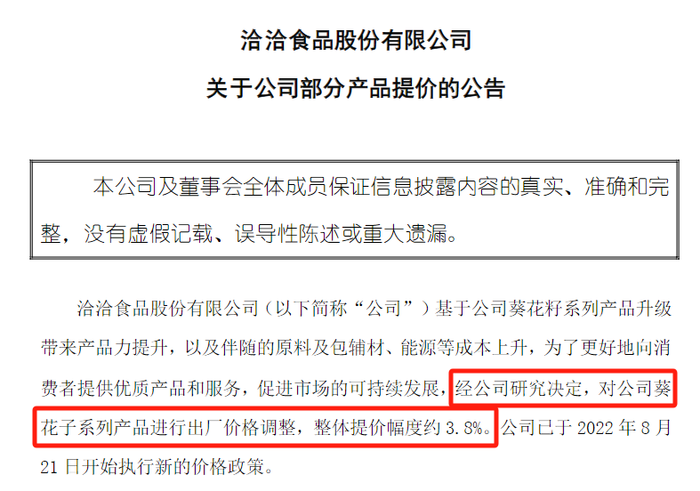

2022年三季度洽洽食品就对葵花子品类的出厂价提高了约 4%,而今年上半年产品销量下降了4.7%。相比之下,涨价前的情况则是,2022年上半年产品销量同比增长10.4%。

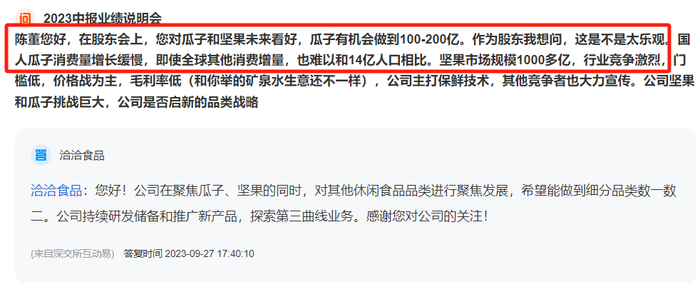

也许看到了瓜子产品面临的竞争态势,早在2017年左右,洽洽食品就开始布局坚果类产品,但是几年下来,坚果这个第二成长曲线培育起来并不容易。今年上半年坚果业务营收5.3亿元,同比仅微增1.6%。

总体来看,目前公司坚果业务营收只占总营收的不到20%,难以挑起大梁。

当然这种结果,也与行业竞争加剧有关。坚果行业增速在2019年至2021年逐年下降,分别是27%、21%、16%,另外混合坚果领域Top5的市占率从2019年的44%下跌到2021年的37%,市场集中度的下降预示着竞争日益激烈。

洽洽食品面临的内外多重压力,也反映到股价走势上。目前公司股价相比2021年初的最高点下跌了近一半。对此,投资者也表达了某种担忧。

负债率创新高

除了营收增速大幅放缓,其他财务数据也不甚理想。

根据三季报数据,其资产负债率高达40%,同比增长近5个百分点,相比2020年增长近13个百分点。这也是多年来三季报的最高点。

今年以来,洽洽食品短期借款增加近6亿元,长期借款增加9900万。

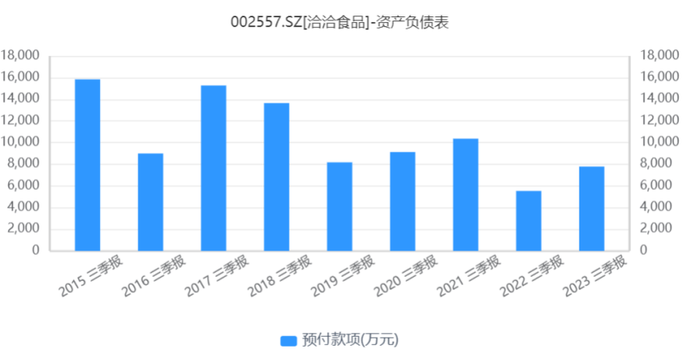

从长期变化来看,公司的预付款数据趋于下降,说明公司采购积极性有所减弱。

洽洽食品在研发方面的投入也不算高。财报显示,2022年和2023年上半年,公司在研发上分别投入了4309万元和3019万元,占营收比例不到1%。对比同业,盐津铺子2022年和2023年前三季度,企业的研发投入为4821万元和6319万元,分别占营收2.5%和2.1%。

另一方面,洽洽食品的销售费用上涨近8%,但从效果上看,却没有带来相应营收的转化,反而吞噬掉部分利润。

白酒布局留悬念

从股权结构来看,目前洽洽食品第一大股东为合肥华泰集团公司,从2019年至今,其持股比例常年保持在41%以上,而该第一大股东的实控人正是洽洽食品实控人陈先保,陈先保在合肥华泰的持股比例近54%。

根据公告,2019年到2022年,洽洽食品现金分红将近17亿元,按照陈先保在洽洽食品的实际持股情况,这期间大约拿到现金分红3.8亿元。

只是,根据天眼查的信息,洽洽食品目前面临的风险并不少,公司在管理方面还需做出新的努力。

更多的信息显示,恰恰食品还在试探布局白酒。2022年末,洽洽食品实控人陈先保成立的江洽食品增资入股贵州酣客君台酒业有限公司(下称“酣客君台”),以51%的持股份额成为第一大股东。根据公司注册资本来计算,这先后两次的白酒布局,前期投入了大概2亿元。

陈先保拿下的酣客君台正在赤水市投建年产1万吨酱香白酒项目,该项目建设用地324亩,总投资高达12亿元。目前,第一期工程正在建设中,预计12月初可投产,将实现年产酱香酒5千吨,二期工程全部建成投产后,可实现年产酱香酒1万吨。

有业内人士认为,虽然此举目前与上市公司洽洽食品暂无直接联系,但有可能是一次提前探路,毕竟洽洽食品目前瓜子主业和坚果第二赛道都不容乐观,需要寻找新的利润增长点。

当然,洽洽食品也有其自身优势,它是瓜子行业的知名品牌,这些年总体发展相对平稳,前几年股价也有相对不错的表现,前十大股东中不乏很有实力的机构。

只是,销售费用上涨,营收增长乏力,是目前洽洽食品需要面对的难题。在如此局面下何时能完成百亿目标?白酒项目能帮助洽洽食品另辟蹊径突围吗?一切都还有待观察,《天下财道》也将持续关注。

评论