文丨直通IPO 王非

年入超50亿元,这家公司即将登陆A股。

11月20日,电动叉车生产商中力股份顺利通过上交所上市委审议,正式跨过上市门槛。

招股书显示,中力股份计划募资13.36亿元,发行不超过6100万股,占发行后总股份的15.21%。

据此计算,中力股份发行市值约87.84亿元。

值得一提的是,中力股份首份申报稿提交于2022年7月,而就在半年多以前,获得了包括创新工场在内的5名股东“突击入股”。

此外,中力股份的股东兼第一大客户——林德叉车,同时还是其自身的竞争对手,并不常见。

西南交大校友造电动叉车,获创新工场等“突击入股”

出生于1965年10月的何金辉,于1988年取得西南交通大学机械工程硕士学位。毕业后,他便进入杭州叉车厂任外销部总经理。

在工作近2年后,何金辉进入中力搬运任执行董事至今,并于2007年至2020年担任中力有限总经理,自20207月至今任中力股份董事长、总经理。

换言之,从就读大学到参加工作,何金辉从事机械设计与制造相关技术工作三十余年,具有丰富的项目管理以及技术团队管理经验。

招股书显示,何金辉熟悉国家及世界叉车行业标准,了解行业技术前沿,曾主持了“叉车制造中的结构焊接变形控制系统研制及产业化”等项目的开发工作。

据相关报道,也正是在何金辉的推动下,叉车行业实现了“油改电”,掀起行业绿色革命的潮流。同时,他还联合美国GCP、中国香港道亚以及工业产品供应商打造了阿母工业,为更多客户提供一站式供应平台。

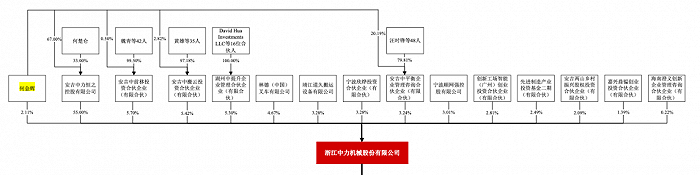

IPO前,何金辉作为中力股份的实控人,直接持有公司2.11%股权,并通过中力恒之等公司,合计控制公司71.47%股权。

来源:中力股份招股书

值得一提的是,早在中力股份完成股改前的2019年7月,何金辉控制的长兴中年春投资合伙企业(有限合伙)曾将彼时4.99%的注册资本,作价8395.21万元转让给林德叉车。

IPO前,林德叉车持股约4.67%,系中力股份大股东之一。

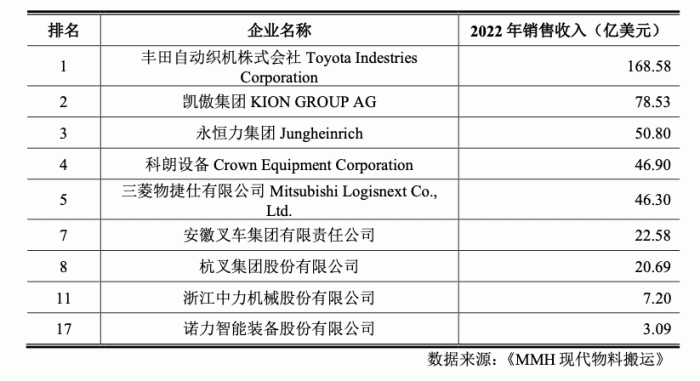

而林德叉车是凯傲集团的子公司,凯傲集团凭借78.53亿美元的销售收入,在2022年全球叉车制造商排行榜中位列第2。

招股书显示,于2020年8月完成股份制改制后,中力股份于2021年11月进行了第一次股转,何金辉、中力恒之分别将0.75%和2.25%股份转让给创新工场,总投资额1.01亿元。

一个月后,中力股份又获得嘉兴鼎韫投资、先进制造产业基金、安吉两山投资、 海南澄义咨询、宁波顺网强增资。

仅仅半年多以后,中力股份便向上交所提交了首份申报稿,上述股东可谓“突击入股”。

如果按照中力股份87.84亿元的发行市值计算,持股2.81%的创新工场,账面价值约2.47亿元,获得超144%回报。

年入超50亿,“竞对”送完钱还送订单

中力股份专注于电动叉车等机动工业车辆研发、生产和销售,经过16年的发展,主要产品包括电动叉车和内燃叉车,广泛应用于物流仓储、电气机械、汽车制造等多个领域。

根据中国工程机械工业协会工业车辆分会统计,2013-2022年,我国企业叉车总销量由33.28万台增长至104.80万台,行业规模增长较快,另据中叉网数据显示,2022年,国内有15家工业车辆制造商年销售量超过1000 台,20家超过5000台,市场竞争日益加剧。

按2022年销售收入计算,中力股份以7.20亿美元,仅排在全球第11名,同时也仅有国内竞争对手杭叉集团、安徽叉车的三分之一左右。

来源:中力股份招股书

能够在如此激烈的市场竞争中占有一席之地,与中力股份的“电动化”决策密切相关。自2016年起,公司自主研发锂电池相关系统和技术并在行业内较早将锂电池应用于工业车辆;自2019年起,公司连续4年实现锂电池叉车产销量排名第一。

2020-2022年,中力股份机动工业车辆在我国市场份额分别为16.12%、 21.69%、23.41%;而电动叉车在我国市场占有率达30.63%、35.63%、35.80%,且在我国和全球的市场占有率均呈上升趋势。

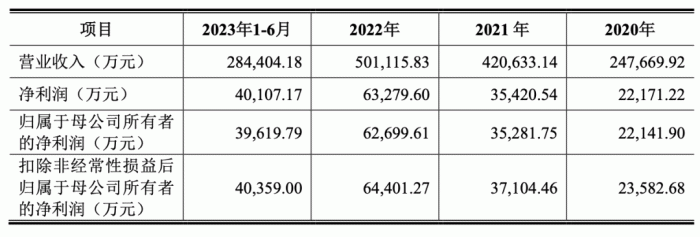

招股书显示,2020-2022年及2023年上半年(下称:报告期),中力股份营业收入分别为24.77亿、42.06亿、50.11亿、28.44亿元;净利润分别为2.22亿、3.54亿、6.33亿、4.01亿元。

来源:中力股份招股书

报告期内,中力股份综合毛利率分别为25.89%、22.65%、26.74%、28.49%,高于同行业可比上市公司平均值。

研发层面,中力股份研发费用分别约0.76亿、1.26亿、1.45亿、0.77亿元;研发费用率分别为3.07%、3.00%、2.89%、2.70%,低于同行业可比公司的平均值。

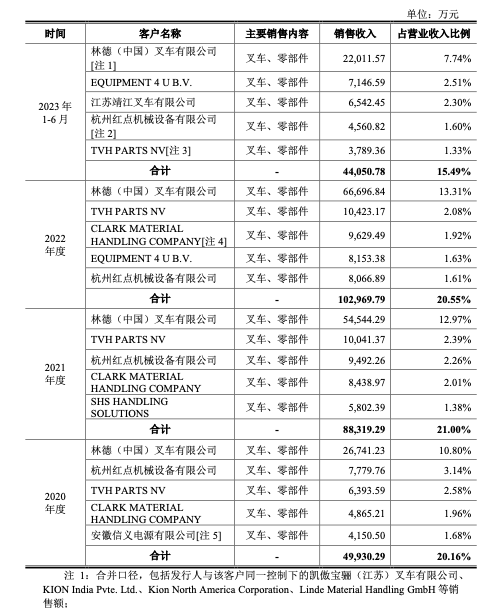

值得一提的是,林德叉车作为持有中力股份4.67%股权的大股东,自2020年开始也一直是后者的第一大客户。

换言之,林德叉车作为“竞对”,既向中力股份进行了投资,又向其提供了大量订单。

报告期内,中力股份来自林德叉车的销售收入分别为2.67亿、5.45亿、7.00亿、2.20亿元,占营业收入比例分别为10.80%、12.97%、13.31%、7.74%。

造成这一局面的原因在于,中力股份自身的经营模式,就包含有“贴牌”这一项。招股书中明确提到,在OEM/ODM模式下,公司主要与凯傲集团等国际知名工业车辆企业合作。

来源:中力股份招股书

未来,外界对于其独立性与盈利能力的疑问,也需要中力股份“精心作答”。

评论