文|赶碳号

一滴水,可以折射出太阳的光辉。同样,一笔投资,也能映射出社会的现实。“有人辞官归故里,有人星夜赶科场“,如今这话似乎可以形容当下的跨界光伏者们。位于江苏的三家跨界光伏企业,就各有其风格。

行业淘汰赛开始后,多家光伏企业都选择停工、裁员,毕竟保命要紧。一家位于扬州的跨界光伏企业,两个月前才轰轰烈烈投产TOPCon,上周就传出裁员、降薪的消息,说是工程师月薪降2000,高工降9000。

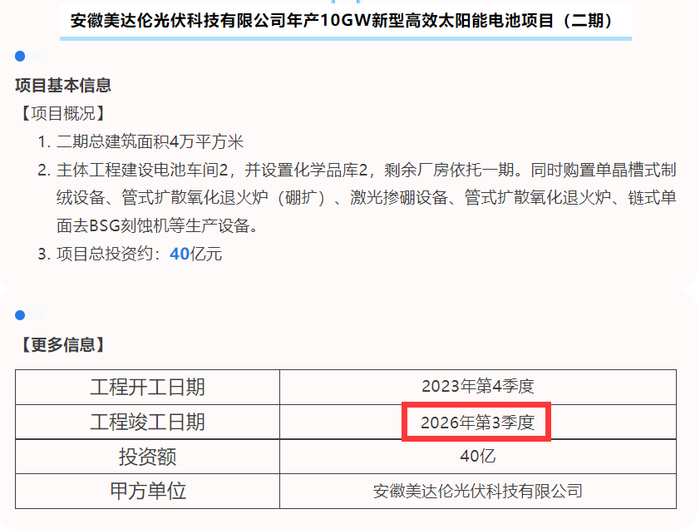

最近名声大噪的公司、总部位于无锡的赛福天,在11月24日被爆出,美达伦10GW TOPCon二期项目的开工日期是今年四季度,但竣工日期是2026年三季度。6个月就能完成的电池生产线,赛福天准备干上近3年。不知一道新能的1.68亿片TOPCon电池大单,会不会要等这么久。

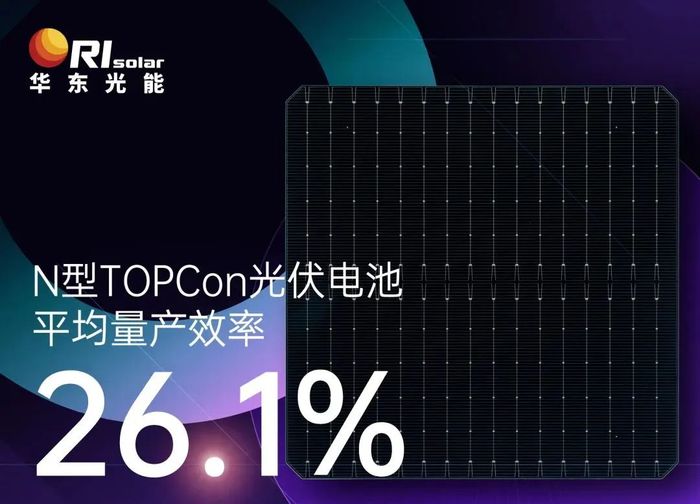

另外一家同样位于无锡的跨界光伏企业——华东光能,放了一颗大卫星。11月18日,该公司宣布:其生产的TOPCon电池平均量产效率,超过26.1%!

美达伦系赛福天集团子公司;来源:中策大数据

从钢丝绳跨界而来的赛福天,我们以后再关注。今天先聊聊和赛福天同在无锡的华东光能。因为华东光能一不小心,就创造了TOPCon电池平均量产效率的新纪录!现在的纪录是25.8%,创造者是钧达股份,在今年11月16日实现。

01 和时间赛跑的人

华东光能是谁?为什么之前寂寂无名,现在一下子就能放出一颗大卫星?

华东光能的全称是“无锡华东光能科技有限公司”,今年4月才注册成立,是上市公司华东重机的控股子公司。

华东重机公告显示,公司第一个项目签约是在今年3月,4月公司才注册,8月8日投产,10月31日,就在三季报中公告“TOPCON电池片平均转换效率已达25.85%”。现在的26.1%,是刷新了自己的纪录!

原来,华东重机一出手就是世界第一,早就是世界第一。这让晶科、天合、晶澳、通威们情何以堪呐!

据华东重机介绍,其引进了多位光伏人才。其中,华东华能光伏业务负责人朱治国,曾是爱康科技常务副总裁,在今年4月25日才辞职;董秘沈龙强也是今年7月从爱康科技辞职并加盟华东重机的。

顺便说一下,即使是在2021、2022这样的光伏大年也持续亏钱的爱康科技,选择的不是HJT路线吗?看来,HJT和TOPCon在技术上真的是互联互通,不存在所谓的“术业有专攻”。

华东重机跨界光伏的时间真的有些晚,今年3月PERC电池的价格都在1.08元/W,上周TOPCon电池已经跌到0.5元/W。但公司的决心不改。

华东光能成立后就一直在和时间赛跑。今年10月31日发布的今年三季报中,华东重机总结了进军光伏的情况。总体目标是:计划至2024年建设30GW N型高效光伏电池片产能,至2025年建设50GW N型高效光伏电池片产能。

截至三季报披露日的情况,公告原文是:“公司已建立了徐州沛县以及安徽亳州两个10GW高效N型太阳能电池片生产基地项目。”这句话在表达上其实有歧义。

项目的具体推进情况是这样的:

(1)公司在今年3月和徐州沛县签约计划投资建设10GW电池片生产基地,今年8月8日首期4GW启动投产。

(2)公司在今年7月和亳州签约计划投资建设10GW电池片生产基地,2023年8月2日设立项目公司华东光能(亳州),项目正在推进中。

综上,公司看得见的电池片项目有两个,各10GW,目前已完成了4GW项目。所以,准确地说是“正在建设中”,而不是公告所说的”建立了“。

也正是这份三季报还提到:“首期4GW高效N型TOPCON电池片平均转换效率已达25.85%,产品良率已达96%,年度目标为97.5%。”

华东重机没有公布自己电池封装的组件,标准版型究竟能达到多少功率。好事者完全可以帮它测一测,帮助华东光能证明下自身实力。

02 核心人员,来自HJT企业

创造世界纪录者华东重机,是从哪里请来的研发团队呢,研发经费又有多少呢?监管层对这个问题自然也非常关注,向公司发出了问询函。

华东重机在问询函回复中主要提到两点:

第一,“公司聘请了包括朱治国先生、王国文先生,蒲天博士,王华博士,程帝军先生等多名来光伏人才”。

第二,“技术研发方面,公司和澳大利亚新南威尔士大学签订战略合作协议,由BrettHallam 教授领衔,带领超过10名新南威尔士大学教授与博士的团队进行高效太阳电池的产业化、提效以及降本工作……”

新南威尔士大学,就不用多介绍了,牛到天际。我们可以看看华东光能的光伏人才背景。

第一位朱治国,上市公司董事,并被聘任为常务副总经理,同时兼任华东光能、徐州光能总经理。朱治国今年60岁,已到退休年龄。

上市公司公告显示:朱治国财务出身,2011年加入天合光能,首次进入光伏行业,2015年起出任天合光能执行董事、公司首席运营官兼任组件事业部总裁,负责公司产供销及组件业务全面事宜,直到2017年离开天合光能。

此后,朱治国曾担任腾晖光伏总裁一职。2022年10月18日,爱康科技宣布朱治国加盟。半年后,今年4月25日,他就从爱康辞职,转头加入华东光能。

第二位王国文。华东重机没有披露其简历。但是腾晖光伏曾有一个运营总裁名为王国文。大概率是同一个人。

第三位程帝军。他曾担任阜平众立腾晖新能源技术有限公司等高管。

第四位蒲天。赶碳号没有找到他的简历。但是从新闻报道上看,他有几年时间任江苏苏美达能源控股有限公司高级研发总监。

王华博士简历不详。

值得一提的,倒是华东重机的现任董秘沈龙强。

2001年7月至2006年12月就职于中国外运江苏公司;2007年1月至2017年1月就职于中国证券监督管理委员会江苏监管局;2017年1月至2021年4月历任神雾节能股份有限公司副总经理、董事会秘书、大亚圣象家居股份有限公司董事会秘书。(A股投资者对神务节能这家公司可能还有印象,创造过财务造假经典案例。)2022年1月至2023年7月,任江苏爱康科技股份有限公司董事、高级副总裁、董事会秘书。今年7月,沈龙强从爱康科技辞职,加入华东重机。

沈龙强和朱治国一样,都是爱康科技背景。王国文、程帝军,又都和朱治国都曾在腾晖光伏任职。看起来,华东重机的光伏人才是以朱治国为核心搭建起来的。

在一篇题为《光伏老兵朱治国加盟爱康科技笃定投身异质结发展战略》的报道中,朱治国表示:“我必须找到一家愿意全面布局异质结(HJT)太阳能电池的公司。”尽管如此,朱治国仅半年时间就从爱康辞职,加入华东光能,去发展TOPCon。

以上这些光伏人才,大多在华东光能间接持股。公告显示:华东光能由华东重机持股75%,无锡宇杰投资合伙企业(有限合伙)持有剩余25%股份,该合伙企业由朱治国、翁杰(华东重机实控人之一、总经理)、王华、蒲天、程帝军分别持股66%、10%、8%、8%、8%。王国文未持股。

03 华东重机及其投资区域,将奔向怎样的未来

华东光能沛县和亳州各10GW的项目投资和收益,也是一个值得深究的话题。4月公告沛县10GW电池项目时,华东重机这样表述:

(1)“拟利用机电产业园内的现有已建成厂房进行工艺、机电设备安装,建成后将形成年产3.5GW高效太阳能电池片生产能力(以下简称北区工程)。新征机电产业园南部工业用地,新建厂房和设备安装,建成后将新增6.5GW高效太阳能电池生产能力(以下简称南区工程)。项目建成后,将形成10GW高效太阳能电池片生产基地。”

(2)“本项目总投资约225,068万元,包括建设投资197,199万元、建设期利息2,561万元和流动资金25,308万元。”

(3)“计划2023年8月底,华东光能科技(徐州)有限公司完成2GW生产线投产;2023年9月底,华东光能科技(徐州)有限公司3.5GW生产线投产(赶碳号注:实际完成4GW)。2024年7月底,华东光能科技(徐州)有限公司完成6.5GW生产线投产”。

概括一句话:因为利用了老厂房、机电设备,所以项目省钱。10GW光伏电池项目,总投资22.51亿元。

7月公告的年产10GW N型高效太阳能电池片的亳州项目,华东重机这样表述:

(1)项目内容:“项目计划总投资约60亿元,新建N型高效太阳能电池片生产基地。”(2)项目预期效益:“自项目公司投产之日起,第一个完整会计年度内实现80%的产量;自第二个会计年度起实现100%产量且每年度实现开票收入不低于100亿元,每年度缴纳税收总额不低于2亿元,吸纳就业总人数不低于1000人。”

概括一句话:亳州项目投资成本高,同样10GW,却需要60亿的投资。

因此,有多家媒体称连年亏损的华东重机拟80亿元撬动光伏,有人质疑,也有人褒奖。

其实,赶碳号想说的,即便有原有的厂房、机电基础,两个项目的产能投资差异,会有40亿吗?这笔账究竟是怎么算的?

赶碳号也在其他企业身上听说过这样的传闻:企业对外宣布的投资总额是一回事,但最后真正的投入,又是另外一回事。至于原因嘛,这是一些地方GDP的现实需要。对此现象,赶碳号没有求证,也看不懂,但表示大受震撼。

不说别的,华东重机现有的财力允许吗?华东重机作为华东光能的控股公司,已为其提供了总额度不超过5亿元人民币的财务资助,借款期限不超过1年,借款利率参考银行同期利率为4.35%。华东光能,凭一己之力,能撬动公告中提到的“80亿”的大项目吗?当然,也不排除和其它地方的情形类似,安徽亳州当地也会想尽办法,帮助企业协调解决融资等各种难题。

华东重机在做项目可能行性分析时,预计项目的每年“开票收入不低于100亿”,这是按1元/W的电池片价格计算。开票收入,是指工业开票销售收入,与GDP、工业总产值一样,很多地方会将此作为一项重要考核指标。

11月23日,集邦新能源网EnergyTrend数据显示:本周电池片价格暂稳;M10电池片主流成交价为0.46元/W,G12电池片主流成交价为0.56元/W,M10单晶TOPCon电池人民价格为0.49元/W。项目还没有建完,预期收入就打对折了。

后 记

今年3月,华东重机的股权发生重大变更。徐州峰湖追光投资合伙企业(有限合伙)以2.5亿元受让老股东翁耀根、振杰投资、周文元股权,成为持股8.5%的第二大股东。

峰湖追光成立于2023年3月21日,出资额为3.6亿元,其执行事务合伙人为峰湖资产管理(昆山)有限公司,江苏沛县国资合计持有峰湖追光69.44%的股份,也是峰湖追光最大的LP。可以说,峰湖追光是一家地方国资背景的基金。这也许意味着,至少华东光能在沛县的光伏项目,大概率会一路畅通了。

另有两则消息可以关注一下。

第一,华东重机6年前花近29.5亿购入的资产,如今正以7亿元价格卖给原股东。这件事情来龙去脉可以引用交易所问询函原文:

“2017年,你公司通过发行股份及支付现金相结合的方式收购润星科技100%股份,交易对价29.5亿元,形成商誉24.24亿元,交易对手方周文元等承诺:润星科技2017年度至2019年度合并报表中扣非净利润不低2.5 亿元、3亿元和3.6亿元(累计9.1亿元)。润星科技在上述利润承诺期营业收入分别为12.23亿元、9.41亿元、12.98亿,三年累计扣非净利润9.9亿元;2020年至2022年营业收入4.14亿元、5.95亿元、4.75亿元,净利润-2.36亿元、-1.58亿元和-1.40亿元,业绩大幅下滑。”一顿操作猛如虎,熟悉的配方,交易所请公司解释原委。

第二,华东重机已经连年亏损。华东重机前三季度实现营收5.16亿元,同比下滑31.02%;对应归母净利润亏损约8126.92万元,同比下滑616.67%;扣非归母净利润亏损约9195.73万元,同比下滑991.23%。

评论