文|互联网文青

广州车展期间,以小鹏为代表的一些车企将800V高压快充从先前的50万以上车型下放到20万级的新车上,似乎在佐证此前业界流传的800V高压快充加速上车或会终结换电模式的预判。

然而,车展落幕后的11月21日,蔚来就官宣长安汽车成为首个对外开放换电合作伙伴。并且,蔚来和长安接下来将联合研发可换电车型,首款共用电池包的换电车型计划2025年上市。这还不算完,官宣合作的前一天,李斌在内部信中透露,还会与4-5家车企开放换电合作。

作为“蔚小理”新势力中账面最富裕的理想,则是以增程路线缓解车主续航焦虑,成了补能尚无“最优解”的新能源汽车上半场,妥妥的“人生赢家”。

不过,当理想也开始推出纯电车型,当蔚来不再把换电站当成自己的护城河,当800V高压快充上更多车型乃大势所趋,越来越卷的新能源汽车市场,卷价格、卷智驾、卷智能、卷配置之外,补能技术瓶颈的突破和不同补能模式的竞争,实则是竞争的基本盘。

甚至说,补能技术和模式上的竞争才是牵一发而动全身的兵家要塞。

一、蔚来组出“开放局”,换电模式重投入下能否迎来可持续盈利?

作为践行者,换电模式一直被业界和蔚来自己视为蔚来汽车的“护城河”。然而,高企的成本和费用支出,却是悬在换电模式头上的“一把剑”。

在今年上海车展期间,蔚来汽车联合创始人、总裁秦力洪就曾提及,换电站单站成本约为300万元,还不包括后期的运营和维修费用,而蔚来的换电团队约有1500多人。

中邮证券一份研报则对蔚来换电站投资成本给于了拆解,其中提及以其二代站为例,设备投资约150万元,电池投资高达100万元(13块75kwh或100kwh电池),电力成本(假设每日服务30次)、租金成本与人力成本合计达到100万元,上述总成本约为350万元(一代站成本约为346万元)。

另据蔚来官宣,截至11月20日,蔚来汽车全国换电站累计布局数量2103座,今年新增换电站798座。按照规划,今年蔚来汽车将累计布局2300座换电站。

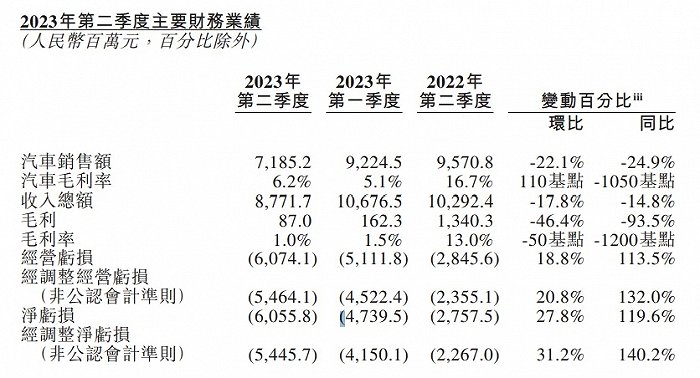

高昂的投入,随之而来的是盈利的难题。蔚来2023年第二季度业绩公告称,今年二季度,蔚来汽车营收87.717亿元,同比下降14.8%,毛利润为8700万元,同比下降93.5%,净亏损达到60.56亿元。而整个今年上半年,蔚来归母净利润仍然亏损109.26亿元。

亏损的原因,在诸多业界人士看来,恰恰是以换电为核心的服务体系建设。

前文提到,补能模式的选择会牵一发而动全身。因为这是一家新能源车企的战略层面的决策,涉及到的不仅是一年两年的发展问题,也非一款两款车型的销量和份额,而是能关系到企业的持续盈亏表现甚至生死存亡。

在官宣“换电开放局”之前,围绕蔚来的是诸多并不利好的消息,如裁员等,近期更有话题“蔚来汽车五年半亏764亿”登上微博热搜,引发讨论。

事实上,换电模式并未能真正在白热化的新能源市场为蔚来汽车的销量带来突出的提振作用。数据显示,2023年10月,蔚来交付1.6万辆,环比微增2.77%,未能触及2万大关。此前,李斌曾表示:“有信心让销量在下半年实现单月2万辆”。而今年1-10月,蔚来共交付新车12.6万辆,刚刚达到年度交付目标的一半。

反观走增程路线的理想和快充路线的小鹏汽车,销量却走在了有换电“护城河”的蔚来前面。

由此来看,换电模式到底是“护城河”,还是仅仅是一种理想主义的“坚持”?随着从封闭走向开放,换电模式的未来或也充满变数。

现在,李斌已经开始将换电模式与云服务作比较,甚至有意无意地提出了一个“能量云”概念。作为连续创业者,毕业于北京社会学系的李斌,有理想主义的色彩,但是也是一个实打实的互联网“商人”。易车网、易鑫金融都是他一手创办的,就连昙花一现的摩拜单车背后那个神秘的天使投资人,也是蔚来汽车李斌。

有这样丰富的连续创业和个人投资经历,有理由相信蔚来不会成为下一个威马,但为了争取更多的外部资金和市场份额,为了讲好故事和提振销量,已经组出开放局的换电模式,也说不定会被赋予更多的概念和模式层面的内涵与光晕,不管现实的还是虚无的,只要是能避免成为第二个危马和摩拜的,就都有可能发生。

但,在可见的未来几年,换电模式终究还只能是补能方案的一种,要将换电和云扯上关系,多少有点炒作的意味了。

二、理想“聪明出牌”,引零跑、问界们热销的增程路线还能“当打”几年?

与李斌同样“起家”于汽车互联网平台的李想,虽然有着同样制造智能汽车的抱负,但却在执行时做出了与蔚来李斌截然不同的补能技术路线上的决策。

通过给被续航焦虑拉满的车主提供一个放心的补能解决方案,理想走出了一条增程式的新能源汽车补能路线,并让理想全系增程车型在过去几年持续大卖。

而今年,无论是零跑还是问界的增程车型也都大卖,就连小米也有纯电+增程两条腿走路的计划。

因走增程路线获得大卖而被称为续航焦虑时代“人生赢家”的李想,其为理想汽车选择的增程路线优劣何在?是过渡技术还是会在未来几年仍能叱咤风云?

摆在理想面前的增程路线,随着理想也开始推出纯电车型,增程究竟还是不是一张好牌?

从目前理想在“蔚小理”乃至整个国内新能源汽车市场的销量、份额来看,增程路线这个补能方案的决策,李想当初是做对了。

应该是,李想比李斌更务实,或者说,更清醒地看到了新能源汽车在当时以及未来几年最核心的技术瓶颈,不是“智”而是“电”。车,不管用什么补能方案,首先一点就是要能跑,能满足各种场景的出行需求。

但是,理想one时代的补能技术或者说动力电池技术是处于瓶颈期的,单靠电池包本身是无法实现多长里程续航的,而且也没有目前的所谓800V高压快充这种技术可用。

另一个现实则是,选择新能源汽车的车主,要么是从燃油车“转战”而来,养成了有车就开,没油就加的习惯。要么是新车主,对续航里程的焦虑感更突出。同时,他们也会权衡一个性价比,像买手机一样,不是只买贵的,而是要买最合适的。

理想ONE的定位是大型增程式电动SUV,与同为大型7座SUV的ES8不一样,理想ONE的动力系统里不止有电池包,还有一台由发动机和发电机组成的增程器。

为什么要做增程式汽车?李想当时给出的几点理由是,电动SUV需要的电池包成本昂贵,即便是紧凑型SUV,也需要10万元左右的电池成本;中大型电动SUV为了实现高续航,电池重量会非常惊人,这需要额外的车身成本投入,比如全铝车身,得不偿失且造价高昂;

中国充电网络的现状是充电设施不均匀且比例不合理,充电体验也差,增程器的存在可以弥补这块用户体验。

由此来看,理想选择增程这一补能路线,也的确是为了在面对蔚来这样的同为新势力的竞对时,可以让自家的SUV比竞品更具性价比,但又不失“质价比”。

然而,虽然坐拥新势力“销冠”,理想的增程路线并非高枕无忧。早在理想ONE时期,关于增持式解决方案利弊的争议就滔滔不绝。

即便是问界、零跑等也推出增程式车型,争议仍在延续。

一方面是,电池技术正在不断突破瓶颈,续航里程越来越好,上车成本也明显降低。

另一方面,充电基础设施日臻完善,充电桩数量和布设速度大规模提速。

这种背景下,留给增程路线的想象空间还有多大,就进一步引发争议。而随着广州车展上理想纯电车型的首亮相,也侧面说明理想在增程路线之外,也开始探索纯电之路。

不过,与理想ONE时期相比,当下新能源汽车市场价格大战愈演愈烈,以至于拼性价比最直接的方式就是降低成本,而这种背景下,本身就是有上车成本优势的增程路线,却又被零跑、问界乃至小米当成了“香饽饽”。

不禁要问,作为过渡路线的增程式补能技术方案,还能“当打”几年?

三、800V高压快充上车成本降低,超级快充时代渐趋普及如何影响纯电市场格局?

此前只搭载在50万以上电动车的800V高压快充技术,被小鹏G6和智己LS6分别带到20万级车上后,在刚刚结束的广州车展上,可以看到,新能源汽车领域已然刮起800V高压快充上车的浪潮。

无论是吉利银河E8、星途星纪元ES,还是极氪001、极狐阿尔法T5,理想MEGA和小鹏X9,都不约而同搭载了800V高压快充技术。

而随着800V高压快充技术渐趋普及,在诸如小鹏等车企的超快充电桩铺设达到一定基数后,高压快充也就意味着走向大规模应用时代。

当然,高压快充要获得如此发展前景,也与电气系统的安全性能、成本降低以及超快充基建的提速等多种因素有关。

如果能确保800V高压系统这一精密电气系统的安全性能,同时又能通过降本提效进一步下放到20万以下价格带的车型上,再辅之以车企自建和第三方共建的超快充基建规模效应形成。届时,充电速度堪比加油、充电体验堪比换电的高压超级快充,或会真正影响未来纯电汽车的走势甚至格局的洗牌。

写在最后:

短期来看,增程路线仍有望受到大众消费者青睐,是缓解续航焦虑的性价比“解法”;也是新能源车价格越来越卷之下,新势力和老牌车企以降低整车成本来赢取竞争力和份额的“良方”。

与增程路线“较劲”的,当属800V高压快充,随着不断下放到较低价格段的车型上,加上基建的铺设速度和广度,有望与增程车型形成一种“竞速效应”,赢得更多用户认可。

换电模式,在技术和标准上会随着蔚来与长安等更多车企的开放结盟,得到推进。但是,已经在支出上“拖了蔚来盈利后腿”的换电站建设,亟需找到除了自建之外的“新解法”。如果仅仅停留在蔚来自建、以及几家结盟车企共建的层面,“护城河”的优势,或许会被增程车辆的基数扩大和高压快充的大势所“冲淡”。

整体来看,如果将换电技术比作早期手机的“换电池”、增程路线视为大容量的“充电宝”,那么800V高压快充取其字面意思,就好比智能手机的“超级快充”。这三者的体验孰优孰劣,相信用户自有判断。

而谁是大势所趋,谁是暂时的低成本“平替”,谁会在未来补能生态体系日臻完善下被“淘汰”,谁又能以协同部署在“降本提效”中构筑起真正的护城河,我们尚需拭目以待。

评论