文|悦幕中国电影 庞宏波

基本盘。

在2018年中国电影突破600亿的“关口”,就开始畅想中国电影1000亿时代的到来。艾媒咨询曾预测2023年中国电影市场年票房将突破1000亿人民币,并且在全球范围内实现领先地位。

当然,没有人可以预测到仅仅两年之后新冠疫情的到来,以及全球电影产业因此受到的重创。如今,全球电影产业都处于一个重新“爬坡”的阶段,那么依然位于全球第二的中国电影市场究竟有多大的基本盘,实际上是一个非常关键的数据。

在此前的金鸡奖期间,金鸡电影论坛和灯塔专业版联合发布了《2023电影市场与观众调研报告》,在这份报告里最值得关注的信息是基本上得到了目前电影市场基本盘究竟有多大。

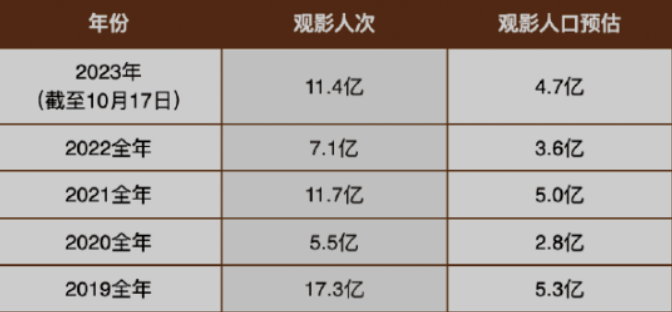

因为中国电影市场目前网购票率极高,所以灯塔专业版根据有效观影频次推算出了目前的观影人口。到年底有望超过2019年的5.3亿观影人口实现新高,按照5.3亿计算,观影人口占全国总人口的比重大概是37.5%左右。

虽然2023年观影人口可能实现新高,但由于一年看一次电影的观众占比比2019提高了8.3%,根据有效观影频次和观影人口的估算,2023年全年观影总人次会低于13亿次,距离2019年全年17.27亿观影总人次差距比较大。

这其实分两个方面看,好的方面是中国电影市场的“基本盘”还在,经历了疫情三年甚至再创新高,回到了巅峰;但是坏的方面是“基本盘”虽然在,但是观影人次的流失证明了观众对于电影消费的总体热情在下降。

观影人口恢复到了疫情前,那么年观影总人次何时恢复,其实决定了中国电影市场的主方向:如何围绕存量做“生意”?

1、5.3亿观影人口,为什么不能再去做“增量”?

中国电影市场已经没有“人口红利”了。

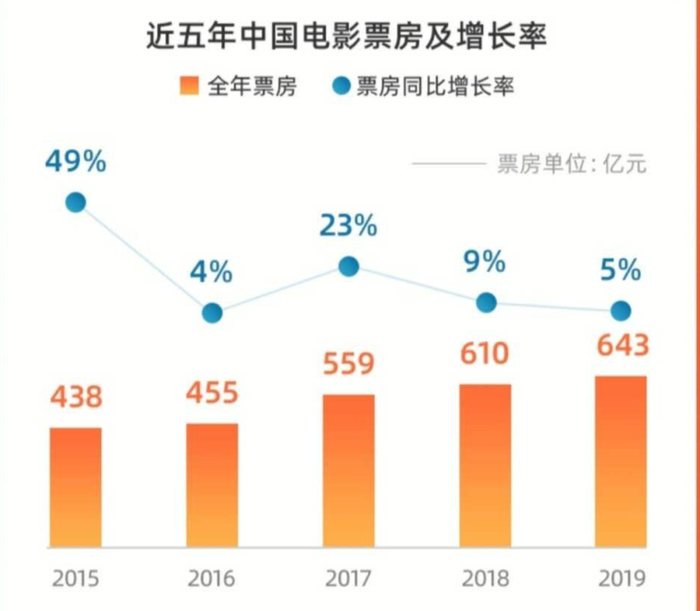

2019年,围绕电影市场的一句口号是“保存量,促增量”。这句口号的背景是当时年票房增和观影人次都是微增状态。从大的数据面能够看到,电影市场“涨”不动了。

中国电影市场年票房从首次突破100亿到首次突破600亿,仅仅用了8年时间。这8年时间最重要的“增长动力”是BAT涌入电影市场并且大规模票补“炸出了”电影市场的基本盘。

到了2019年,电影市场的“基本盘”相对比较固定。2019年,电影市场年票房同比增长了5.4%,但是观影人次从17.17亿涨到17.27亿,同比增长0.58%。那么这个时候只能去想办法挖掘“增量”。

但是疫情三年,电影市场最大的难题是“存量观众”大量流失。2020年因为受到疫情直接冲击,全年观影总人次跌倒了5.5亿次。2021年电影年观影人次迅速反弹至11.7亿次,但去年电影市场年观影人次又跌倒了7.1亿次,相比2019年直接少了10亿观影人次。

今年电影市场的年观影人次可能在12.8-13亿之间,其实相比2019年也少了4亿人次。可我们估算的观影人口已经能恢复到2019年的5.3亿,那么再去促增量的难度可能实在是太大了。

根据最新的数据统计,全国总人口为14.11亿,那么目前5.3亿的观影人口,意味着电影市场还能争取将近8.8亿“准观众”。可是别忘了中国有9亿农民,其中7.97亿人住在农村。从下沉的城市结构到年龄结构以及文化水平、消费水平等等综合因素来看,电影市场想要去挖掘8.8亿“准观众”需要付出巨大的成本。

2010年电影市场年票房首次突破100亿,观影人次在2.84亿左右。2019年年票房642.66亿,观影人次为17.27亿。不到10年时间增长的14亿人次很大的原因是电影票补,在票补退出历史舞台前一度将其“妖魔化”和“污名化”,但9.9电影票的历史作用是不可否认的。

我们的电影市场仍然是一个靠90后和95后、00后支撑起来的“年轻消费市场”,内容是如此、消费习惯也是如此。这就决定了35岁以上且没有城市观影消费习惯的人群,在没有超低价票补以及超级爆款的双重刺激下很难成为电影市场的“基本盘”。

2、观影人口恢复了,为什么年票房还不行?

观影频次太低。

按照目前14.11亿的全国总人口数据,我们的年观影人次如果低于14.11亿次,那么意味着我们的人均观影不足1次。很显然,今年电影市场的人均观影必然会低于1次。但从数据好看的角度,目前我们主要提及的是有效观影频次,也就是看估算的观影人口的观影频次。

可即便如此,根据灯塔专业书的数据报告显示,今年的有效人均观影频次也是2.42次,相比2019年的3.25次下跌幅度非常明显。

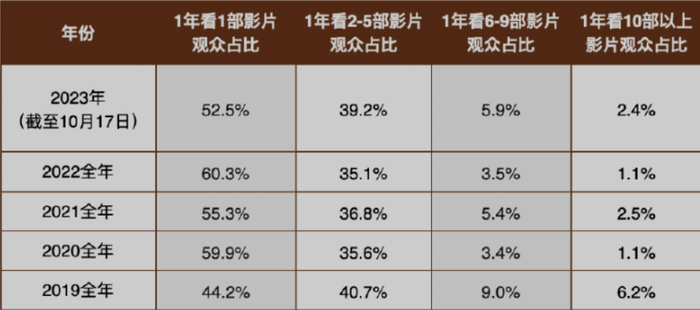

这是因为今年1年看1部电影的观众占比为52.5%,相比疫情三年平均58.5%已经下降了,但是相比2019年的44.2%,提升了8.3%。也就是说每年超一半的观众,一年只看一部电影,也就是“一次性消费”。

这个数据其实需要对比来看才有意思。韩国2019年的年观影人次是2.26亿次,但是2019年韩国官方数据统计的总人口是5176.5万人,也就是人均观影4.4次。作为直接对比2019年我们的人均观影是1.2次。

同样疫情三年重创了韩国电影产业,观影人次大幅度下滑。但是2022年韩国仍然有1.12亿次的观影人次,而韩国总人口为5162.8万人,所以人均观影2.19次。在韩国电影近10年的最低谷,2020年仍然有5952万观影人次,人均观影仍然超过了1次。

所以,人均观影成为了影响电影市场基本盘的“核心要素”。所以相比“促增量”,中国电影市场更应该做的是如何恢复存量并且刺激存量。

3、票价越涨,市场越“慌(荒)”

靠提高客单价缓解产业焦虑,是饮鸠止渴。

其实对于一个商业市场来说,客单价需要维持在一个平衡点。从2010年的2.84亿到2019年的17.27亿,9年时间观影人次翻了6倍很大的原因在于9.9低价票补。也就是说很多观众的入场,其实是票补刺激出来的。

但是随着2018年票补开始管控,目前19.9元的“低价”票补也并非是一种常态。2020-2022年,电影市场的平均票价分别是37、40.3、42.1,平均上座率分别是8.1%、7.0%、5.8%。而2017-2019年,平均票价分别是34.43、35.32、37.12,上座率分别是13%、12%、11%。

可以看到过去六年时间,平均票价逐年上升,但是上座率逐年下降。今年前290天,大盘平均票价是42.5元,相比疫情前2019年同期,平均票价上涨了5元。

那么票价越来越贵,必然会逼退不少“低价用户”。与此同时也会让不少准低价用户减少了消费频次,这是票价带来的直接影响。

其次从内容的角度来说,目前国产片票房占比达到了83.4%,而国产片很大的一个特点在于头部大片票房占比提升,出现了比较严重的头部化倾向。票房朝着头部集中,带来最直接的影响是造成内容供应的同质化,而供应的同质化所对应的则是内容选择的单一化。

简单来说就是票价更贵了,但是电影选择更单一了。所以即便观影人口还在,但观众的观影频次减少了。这种终端的变化,带来的其实是非常严重的恶性循环。

观众观影选择更加谨慎必然会让大盘更加冷热分明,那么大片只有进大档期才有可能实现大票房。所以像春节档这样的档期,头部大片的“入场券”是一亿以上的宣发费。更高的成本必然需要更高的票房回本。所以从档期上也会让观众在热门档期才选择进入影院,这是内容吸引力决定的。

其次,因为平均票价持续走高,尤其是大盘冷热分明必然会让影院在热门档期提高客单价来填补冷档期的窟窿。那么尤其是春节档,“天价票”一度登上热搜。票价高必然会让观众选择更谨慎,所以从票价上也会让观众选择降低观影频次,这是观影成本决定的。

但是如果不对现有问题进行纠正,那么电影市场就会越来越畸形。那么即便电影市场恢复到了5.3亿观影人口,但是想要恢复到17亿以上的年观影人次可能还需要几年的时间。没有观影人次,仅仅依靠平均票价的持续上涨,中国电影市场的票房规模就不会有太大的上涨空间。

那么,适当降低票价可能是中国电影市场目前需要考虑的一条路。比如在大力发展的周末档,是否考虑建立“周四半价日”来拉长周末档战线来刺激观众入场?

这个由来是,曾经中国电影市场推出的“周二电影票半价日”对于刺激观众入场是切实有效的,在整个经济形式不好的情况下,适当降低票价吸引观众是可行的。其次,暑期档的大爆本质上是周末档的大爆,连续多部爆款“接力式”上映使得整个档期走势发生反转。

所以大力推行周末档是解决当下电影市场顽疾的必经之路,而周末档的崛起需要观众入场也需要大片入场,一旦周末档战线被拉长,观众数量增长,那么才有可能让大片定档周末放手一搏。

如果我们的观影人口不做任何改变,只是有效观影频次恢复到2019年“巅峰”的17.27亿年观影总人次,按照目前的平均票价,我们的总票房应该在733亿。单靠这几年票价上涨,电影市场就比2019年642.66亿多出了90亿市场规模。

如果我们能激发我们的人均观影频次而非有效观影频次达到2.42次,按照14.11亿总人口,我们的观影总人次应该是34.1亿次,按照42.5元的平均价格,我们的总票房是1449亿。

理论上,在全球电影产业都在巨变的当下,中国电影市场仍然有很好的前景。电影市场的基本盘真的还在,只是如何作为5.3亿“基本盘”的生意,决定了这个产业究竟有多大。

评论