文 | 聚美丽 飘飘

今年以来,“生意不好做”可以说是国内外品牌们的切身感受,虽然今年双11,国货美妆有赶超国际之势,但从聚美丽在走访市场后得到的反馈来看,生意依然难做,尤其是部分国外美妆企业在华的业绩下滑,也透露出其在中国市场的发展陷入了困局。不论是此前陷业绩持续下滑之困的雅诗兰黛,还是日前跌出双11预售TOP20榜单的日妆,亦或是在华“凉意甚深”的韩妆,都是佐证。

困境之下,各企业都在寻求增量,聚美丽近期在梳理日韩企业财报时就发现,韩妆企业虽然在华不太“吃香”,但似乎却在其他市场似乎找到了新增量。

韩妆在新增量市场表现如何?面对在华困局以及寻找出路时,韩妆企业都做了什么?带着问题,聚美丽对近期发布财报的韩妆企业的近况进行了整理。

LG生活健康、爱茉莉太平洋美妆业绩Q3均下滑

首先,LG生活健康、爱茉莉太平洋在2023年Q3的财报来看,美妆业绩(含中国市场)均呈下滑态势,而欧美市场则都为增长。

其中,LG生活健康美容业务、家庭护理及日常美容业务的销售额分别为6702亿韩元(约合人民币37.40亿元)、5701亿韩元(约合人民币31.81亿元),分别下滑15.1%、2.9%;营业利润则分别为80亿韩元(约合人民币4464.00万元)、467亿韩元(约合人民币2.61亿元),分别下降88.2%、16.8%。

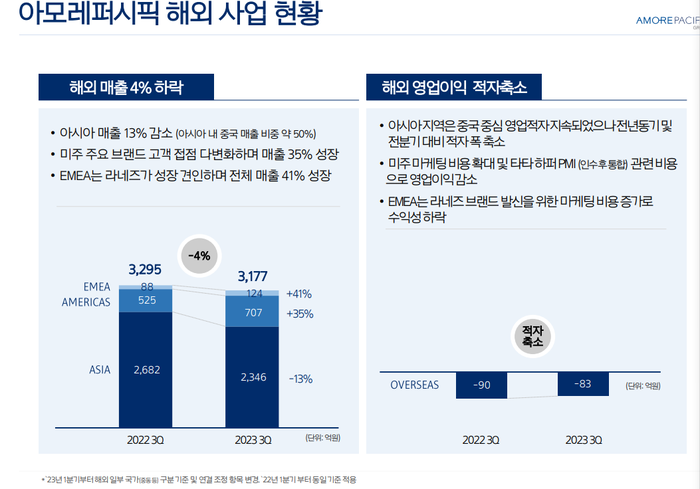

从地区市场来看,在2023年Q3北美已经赶超中国成为LG生活健康的第一大海外市场,仅有中国、日本市场下滑;爱茉莉太平洋则除亚洲市场下滑外其余均呈增长。

其中,爱茉莉太平洋美洲市场、EMEA市场的销售额分别为707亿韩元(约合人民币3.94亿韩元)、124亿韩元(约合人民币 6906.80万元), 分别增加35%、41%;LG生活健康北美市场销售额则增长4.2%至1481亿韩元(约合人民币8.26亿元)。

而LG生活健康中国市场销售额大跌28.9%至1373亿韩元(约合人民币7.66亿元);爱茉莉太平洋亚洲市场销售额(注:约50%收入来自中国)下滑13%至2346亿韩元 (约合人民币13.07亿元),营业利润则持续亏损。

△图源:爱茉莉太平洋集团2023年Q3业绩报告

LG生活健康在财报中强调,中国经济放缓影响旗下美妆业务发展,中国免税渠道销售额下降两位数。

ABLE C&C、爱敬Q3中国市场仍下滑

与上述两家韩妆企业不同的是,爱敬集团及谜尚母公司ABLE C&C的业绩在2023年Q3仍在增长。不过相同的都是在华碰壁,其中ABLE C&C前三季度在中国销售额持续下滑,仅千万元级别。

财报显示,爱敬集团2023年Q3销售额为1739亿韩元(约合人民币9.70亿元),同比增长7.6%;营业利润为184亿韩元(约合人民币1.03亿元),同比上涨20.5%,该季度销售额、营业利润均为近13个季度以来最高。

△图源:爱敬集团2023年Q3业绩报告

而谜尚母公司ABLE C&C2023年Q3销售额为653亿韩元(约合人民币3.6亿元),同比增长11.4%;营业利润为13亿韩元(约合人民币725.40万元),同比大涨116.67%。

△图源:ABLE C&C官网

分地区来看,ABLE C&C在2023年前三季度除中国市场外,其余市场都增长。

其中,中国市场销售额则大跌59.19%至35.8亿韩元(约合人民币1997.64万元);欧洲市场销售额大涨131.14%至172.73亿韩元(约合人民币9638.33万元);中北美洲市场销售额则为132.05亿韩元(约合人民币7368.39万元),同比增长7.85%。

△图源:ABLE C&C2023年Q3业绩报告

韩妆在华“卖不动”的关键原因

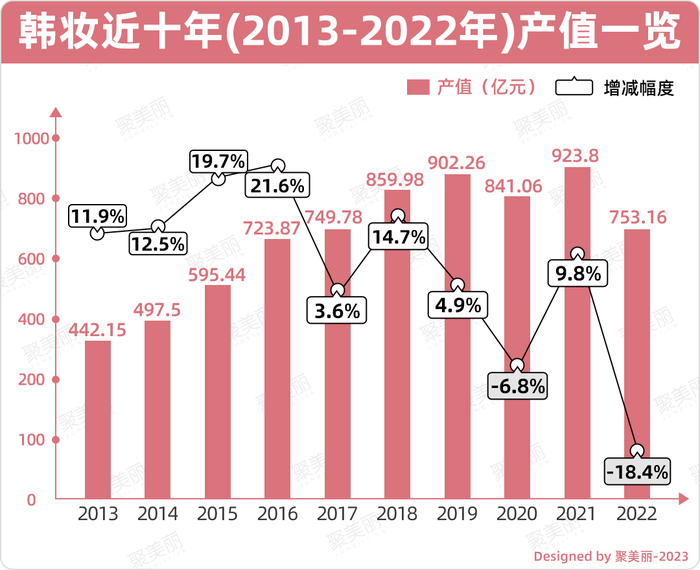

从近十年的年产值来看,2022年韩妆年产值已经跌至753.16亿元。

另外,据韩国保健产业振兴院数据统计,在今年Q1韩妆对华出口额仍以6.44亿美元(约合人民币45.97亿元)位居第一,但是较去年同期下滑20.8%。综合来看,韩妆在华接连“碰壁”或有以下原因:

1、国货崛起,韩妆品牌老化

从市场发展来看,下图中的韩妆品牌虽然有不少曾一度是天猫美妆双11榜单的常客,但随着国货及其他品牌的发展,一些韩妆因品牌老化问题凸显,产品更新迭代慢,而渐渐跟不上消费需求变化。

对比2017-2023年双11天猫美妆TOP10榜单来看,自2022年起韩妆已经连续两年跌出榜单前十。

从产品迭代频率来看,韩妆整体较慢。据悉,兰芝明星单品气垫BB自2013年一上市便全球累计售出2000万支,每3.8秒便能卖出一支,但是近十年来仅迭代过两次。

兰芝另一大明星单品隔离,曾在2005年被《时尚COSMO》杂志评为最佳网络人气大奖,自推出起也仅迭代2次。而新锐国货的迭代频次在1-2年左右。

不难看出,当前韩妆产品迭代慢,国货、欧美品牌挤压生存空间的老化困境。

2、在地化运营未能有效落地

在聚美丽《LG生活健康美容业务Q1卖36.24亿,中国市场下跌14.1%》一文的评论区中,曾有不具名两大韩妆企业前员工透露,不懂中国营销趋势是韩妆没落的一大原因。

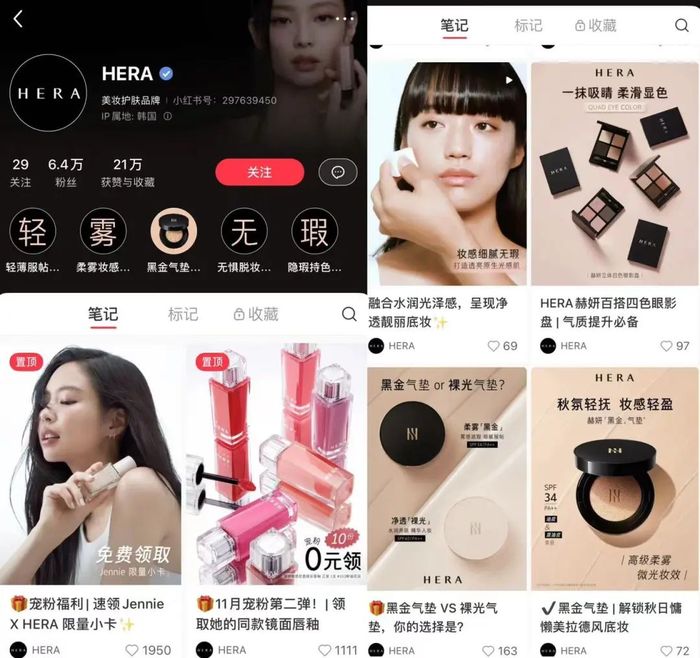

以HERA赫妍为例,可以发现其每一次的现象级爆火都是源自代言人,在中国区也曾签约过肖战、王鹤棣。但是,在营销背后,HERA赫妍并未有很好地传递品牌价值,在其小红书官方账号上也只是一些较为简单的品牌种草笔记,目前仅有6.4万粉丝,而珀莱雅等国货已有19.9万粉丝。

△图源:HERA赫妍小红书

从前文内容已知,韩妆较早进入中国市场并设立子公司,但是在发展多年来,始终未能在研发、本土化产品、原料备案、渠道运营等层面与本土市场接轨。

就研发层面来看,其他国际美妆集团,如资生堂早在2001年就在中国设立研发中心,欧莱雅则是在2005年。而LG生活健康则是在2016年成立的乐金生活健康化妆品研发(上海)有限公司。

在渠道上,韩妆企业依赖代理商、免税店等渠道,但近年来,叠加疫情等因素,免税店渠道的销售受到了影响,就连雅诗兰黛、拜尔斯道夫等都多次在财报中表明受免税店业绩影响,业绩有所下滑。但究其根本,是企业在地化运营能力不足。

另外,从投资层面看,近两年在中国投资的美妆巨头不少,资生堂、LVMH集团、欧莱雅、雅诗兰黛都有投资品牌或是上游企业。

从上述国际美妆的投资目的来看,选择投资本土化品牌,既是补充品牌或企业发展的“矩阵”,也是为抓取市场变化和消费者的喜好,并通过在地化品牌的运营,助力企业的影响力有效落地,业内人士告诉聚美丽,选择与当地企业展开合作或是投资品牌等某种程度上可以帮助国际美妆企业较快打开海外市场,有效触达当地的消费群体。

但是,目前韩妆企业却很少在中国市场进行投资,而这也是其在地化运营不能有效的原因之一。

韩妆自救:靠转战欧美、优化业务等寻新出路

近年来,各大韩妆也在通过多种方式来自救,以寻找新增量,目前从欧美市场的业绩表现来看,有了一定成效。

——发力欧美等海外市场

以LG生活健康为例,近年来在北美市场动作频频。2020年2月,LG生活健康以1923亿韩元(约合人民币10.73亿元)收购美国清洁美容品牌Physiogel在亚洲市场以及北美地区的经营权。

2022年上半年,LG生活健康先后收购雅芳北美业务、创始人为美籍韩裔的美容品牌The Créme Shop。

在今年3月,LG生活健康还任命曾在亚马逊、星巴克担任管理职务以及西雅图前全球营销主管Hyeyoung Moon为北美业务首席执行官。

同样地,爱茉莉太平洋也瞄准了北美市场的商机,在2022年,其收购美国高端清洁护肤品牌 Tata Harper。

在该次收购中,爱茉莉太平洋首席战略官 Jinpyo Lee也表达了在欧美市场分一杯“羹”的决心:“在爱茉莉太平洋的资源优势加持下,我们认为Tata Harper能够在西欧、亚洲地区实现快速发展。”

今年4月,ABLE C&C旗下谜尚签约美国女演员Elizabeth Olsen为全球品牌大使。

——中国市场:拓展渠道、加强营销

而面对业绩持续下滑的海外市场——中国,韩妆企业也欲努力通过在华拓展渠道、加强营销等行动扭转局面。

爱敬集团就在财报中透露,其针对海外化妆品业务的目标为基于本地化战略的全球业务持续增长。为此,在2023年Q3,爱敬集团对中国市场进行了渠道建设,主要实行两大策略:进行有效的营销投资;线上线下渠道拓展,通过神奇女侠联名增强获客量。

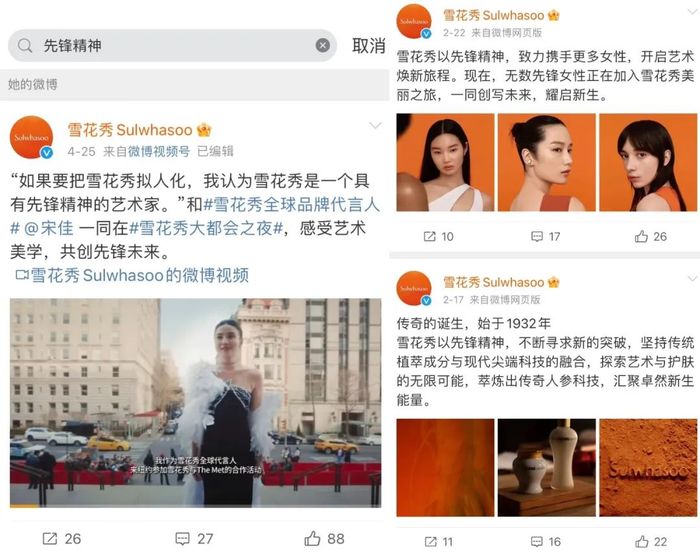

而爱茉莉太平洋旗下高端护肤品牌雪花秀于今年9月,宣布签约中国男演员白敬亭为全球品牌代言人。与此同时,雪花秀还借力她力量及代言人白敬亭的影响力,进行了在地化的营销。

在今年除了签约本土人气代言人之外,雪花秀、兰芝等品牌也都在宣传品牌价值方面进行了一定探索。

据悉,雪花秀今年在微博上发布的文案中,多次提及其以先锋精神,在产品端不断寻求新突破,并且还与不同先锋女性合作拍摄宣传照片,展现女性力量、女性之美。

与此同时,其还与新签约的代言人白敬亭一起推出“回敬月亮一首诗”系列活动,将品牌宣传与中国传统文化里的吟诗会友展开联动,拉近了和中国消费者的距离。

△图源:雪花秀微博

——通过买与卖,优化业务组合

除了在其发展市场层面的自救,在品牌运营上,韩妆企业近年来正通过收购、出售等方式来优化旗下业务组合或是品牌矩阵。

譬如,今年10月,LG生活健康以425亿韩元(约合人民币2.38亿元)收购本土高端彩妆品牌Hince母公司Vivwave 75%股份。

据官方资料显示,2022年Hince的销售额为218亿韩元(约合人民币1.22亿元),其中约50%源自以日本为主的海外市场。

同时,LG生活健康方面也表达了收购Vivwave 以扩充旗下彩妆组合的目的:通过Hince在色彩开发、色谱创新等方面的实力来建设其他彩妆产品。

在今年10月,爱茉莉太平洋也宣布以7551亿韩元(约合人民币42.21亿元)收购护肤品牌COSRX的28.8万股股份,在此次增持完成其将持有COSRX约93.2%的股份。至此,COSRX品牌也将纳入爱茉莉太平洋旗下子公司所有。

对于增持COSRX,爱茉莉太平洋也表示:“COSRX是爱茉莉太平洋产品组合的重要组成部分。未来将通过发挥我们的优势,将COSRX发展成为一个更具吸引力的全球化妆品品牌。”

总的来讲,虽然目前韩妆依然在中国节节败退,但是其在欧美市场找到了些新增量。至于中国市场未来该如何走?新的出路的未来等仍是需要当下韩妆企业去探索的课题。

参考资料:LG生活健康财报、爱茉莉太平洋财报、爱敬集团财报、ABLE C&C财报

责任编辑:Lucky

评论