界面新闻记者 |

家居企业正加大在海外的业务布局。

11月27日,浙江宁波企业乐歌股份(300729.SZ)就投资建设美国海外仓一事回复深交所问询,同时披露了更多海外仓业务细则。

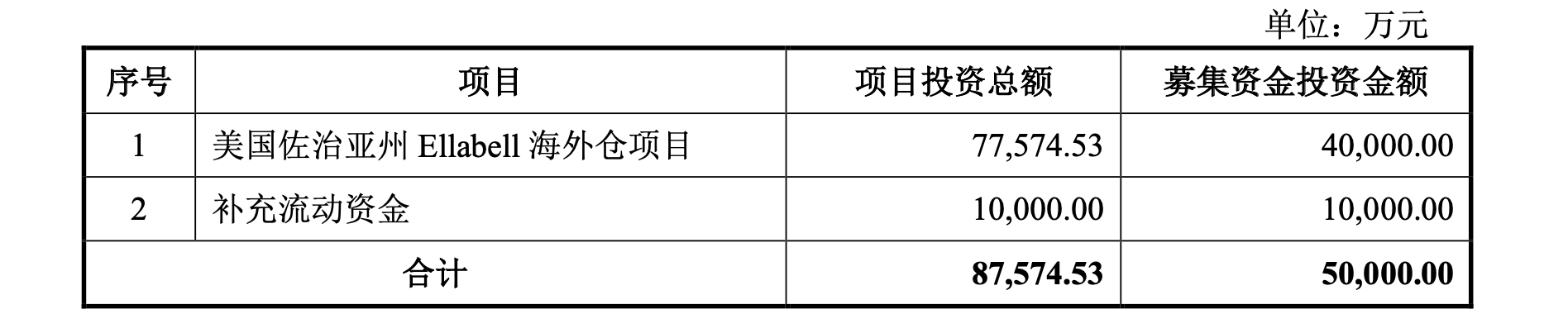

今年6月末,乐歌首次披露了拟向35位特定对象(包含公司实控人、董事长项乐宏在内)发行股票的预案。公告显示,乐歌计划募资5亿元,其中4亿元用于美国佐治亚州Ellabell的海外仓项目(以下简称“佐治亚州海外仓”),1亿元用于补充流动资金。

此次发行的股票数量不超过9335.7591万股(含本数),且不超过本次发行前公司总股本的30%。

需要关注的是,在35位特定对象中,项乐宏拟以不低于3000万元、不超过5000万元的现金,认购本次发行的股票。截至2023年9 月,项乐宏与其妻子姜艺通过直接或间接持有乐歌48.37%的股票,为乐歌的共同实际控制人。

公共海外仓业务营收占比已超过两成

界面新闻曾报道,因出售了位于加利福尼亚州6075 Lance Dr, Riverside, CA 92507的海外仓(以下简称“加利福尼亚海外仓”)增加了收益3.55亿元,导致2023年一季度净利达到3.91亿元,比去年一整年还多。

也基于此,乐歌的海外仓业务成为资本市场的关注点。乐歌在2020年较早地在海外购地布局海外仓,在资产增值的同时,还可以通过向国内跨境出海企业提供仓储服务拓展业务收入。

乐歌最新发布的募资公告显示,2021年、2022年和2023年1至9月,乐歌的公共海外仓业务实现销售收入分别为1.71亿元、4.88亿元、5.86亿元。

财报显示,乐歌2023前三季度实现总营收26.85亿元,同比增长16.14%;归母净利润5.17亿元,同比大增226.4%。

从最新披露的数据来看,2023年前三季度海外仓业务的收入已经超过2022全年,且占公司总营收超过两成。

其中,乐歌披露2021年以来海外仓业务持续合作的客户共有89家,在上述三个报告期内分别贡献收入1.54亿元、3.45亿元、3.5亿元,分别占当期海外仓业务收入的九成、七成、六成。旧客户的占比持续下降,意味着新客户增多。

此外,乐歌也透露,目前与FedEx、UPS、GLS、DHL 等快递服务商的合同级别高,议价能力强。

此次计划募资建设的佐治亚州海外仓,位处美国东部,预计建成面积9.33万平方米,货物处理量超200万件。

乐歌强调,此次项目的仓储面积,较现有运营中的公共海外仓仓储面积增加40.08%。

截止2023年9月,乐歌在美国、英国、德国、日本共计有13个海外仓,面积28.82 万平方米。其中,美国的10个仓库全部用于公共海外仓业务,共计26.95万平方米。

乐歌预测,该项目达产后,已建成并成熟运营的美国公共海外仓总面积将达约33.93万平方米,其中美西加利福尼亚州2个仓库共计21.34万平方米,美东佐治亚州和佛罗里达州2个仓库共计12.59万平方米,年货物处理能力合计超700万件。

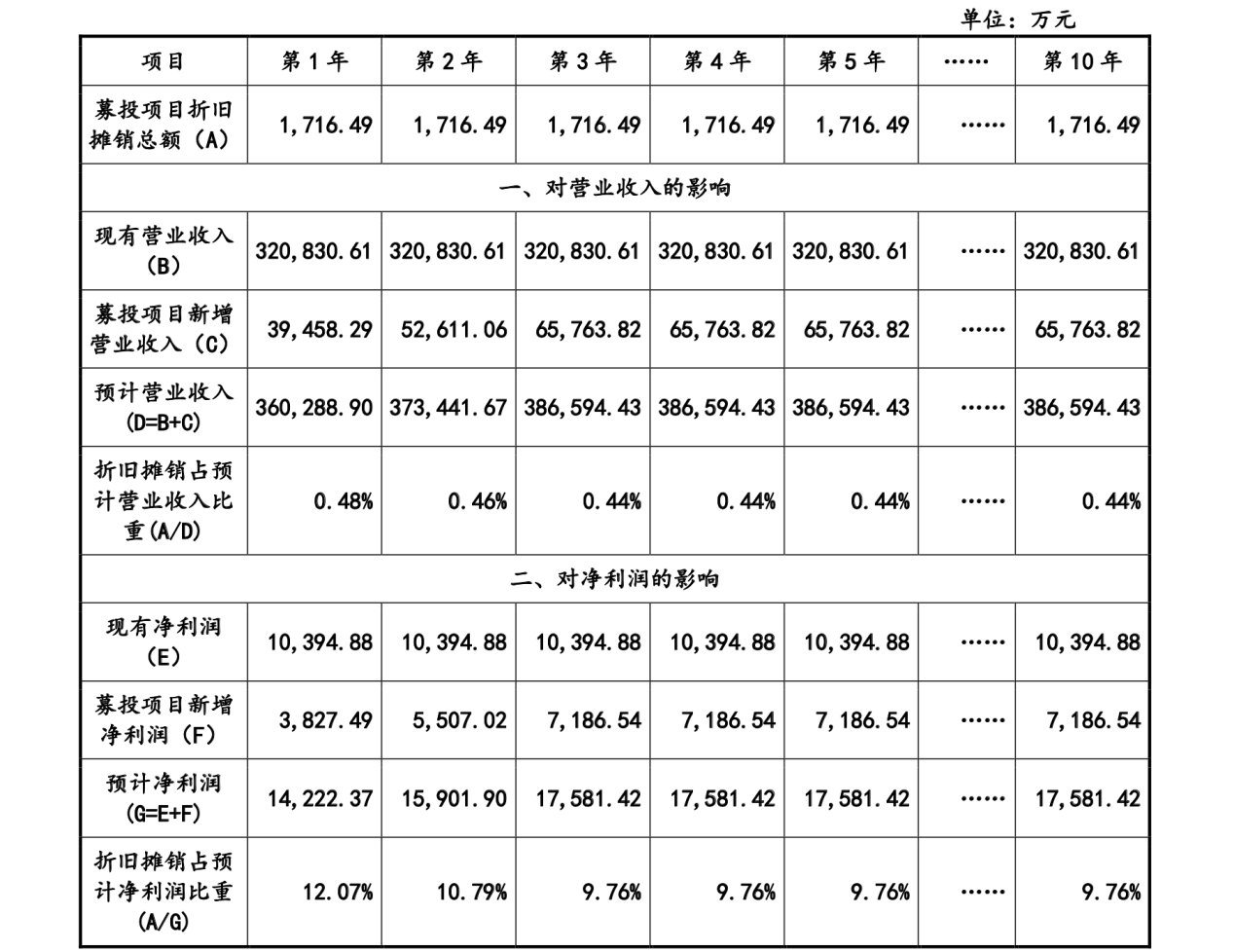

反映到业绩层面,乐歌预测项目建设完工并达产后,预计未来每年新增的折旧摊销金额为1716.49 万元,进入成熟状态运营后每年新增营业收入和净利润分别为6.58亿元、7186.54万元。

从乐歌预测的时间轴线来看,公司认定的成熟状态的时间线为项目达产后的第三年。但乐歌也表示,相关业绩测算不构成公司对投资者的盈利预测和实质承诺。

加入儿童升降桌赛道

作为一家主营业务为升降桌的外销企业,乐歌股份是为数不多开拓海外仓业务的家居企业。

在乐歌已披露的数据中,2020年至2021年,都处于乐歌主营业务的高增长阶段。财报显示,乐歌2020年的人体工学行业收入增长接近一倍,2021年则增长过半。

乐歌的人体工学业务包括升降桌、电动床、办公椅、升降工作台、健身车等产品,其中,乐歌的桌椅产品更强调学习、工作的用途。但业内人士透露,乐歌股份在近两年投入了儿童家具赛道的升降桌。

儿童升降桌和成人升降桌的产品在使用场景、所需材料都有较大的差别,前者所需要的用材更环保,外观更偏向幼儿审美,且功能使用的门槛需要更加简单、无攻击性。从用材和设计上,也导致了儿童升降桌产品会更贵。

在乐歌的天猫旗舰店中,带有“儿童”字眼宣传的升降桌产品也仅有4张,产品价位最低为3000元,最高为6000元。但其店铺最便宜的一套升降桌价格在1000元出头。

一家从线上渠道起家的国产儿童升降桌品牌告诉界面新闻,目前行业标准不明确,但市场需求、前景明朗,如今乐歌成为友商,希望与其共同推动行业发展。该品牌的产品单价更高,基础款的儿童升降桌价位均在5000元以上。

作为儿童升降桌的高端品牌,来自德国的moll成立已经超过一百年,在广州罗浮宫家居店内产品的最低价位为9000千元。

从乐歌的产品拓展来看,公司想要做大而全的升降桌行业。从各种营销手段来看,近几年乐歌也在加大国内业务的投入。上述提到乐歌主营业务的高增长阶段,同时也是公司国内市场连续两年实现25%以上增长的时期。

但除去这些“好消息”以外,乐歌面临着家具业务“原地踏步”的风险。界面新闻曾报道,乐歌披露的2022年报家具产品实现营收27.18亿元,同比上涨0.67%,占比84.72%。

也许,儿童升降桌、海外仓业务均为公司寻觅的新增长赛道。资本市场对这家家居企业的期待也远不止于此。

截止11月28日收盘,乐歌股份报价14.7元/股,当日涨幅1.45%,总市值约45.91亿元。

评论