界面新闻记者 |

停下疯狂并购脚步的民办高教龙头——中教控股(00839.HK)交出年度成绩单。

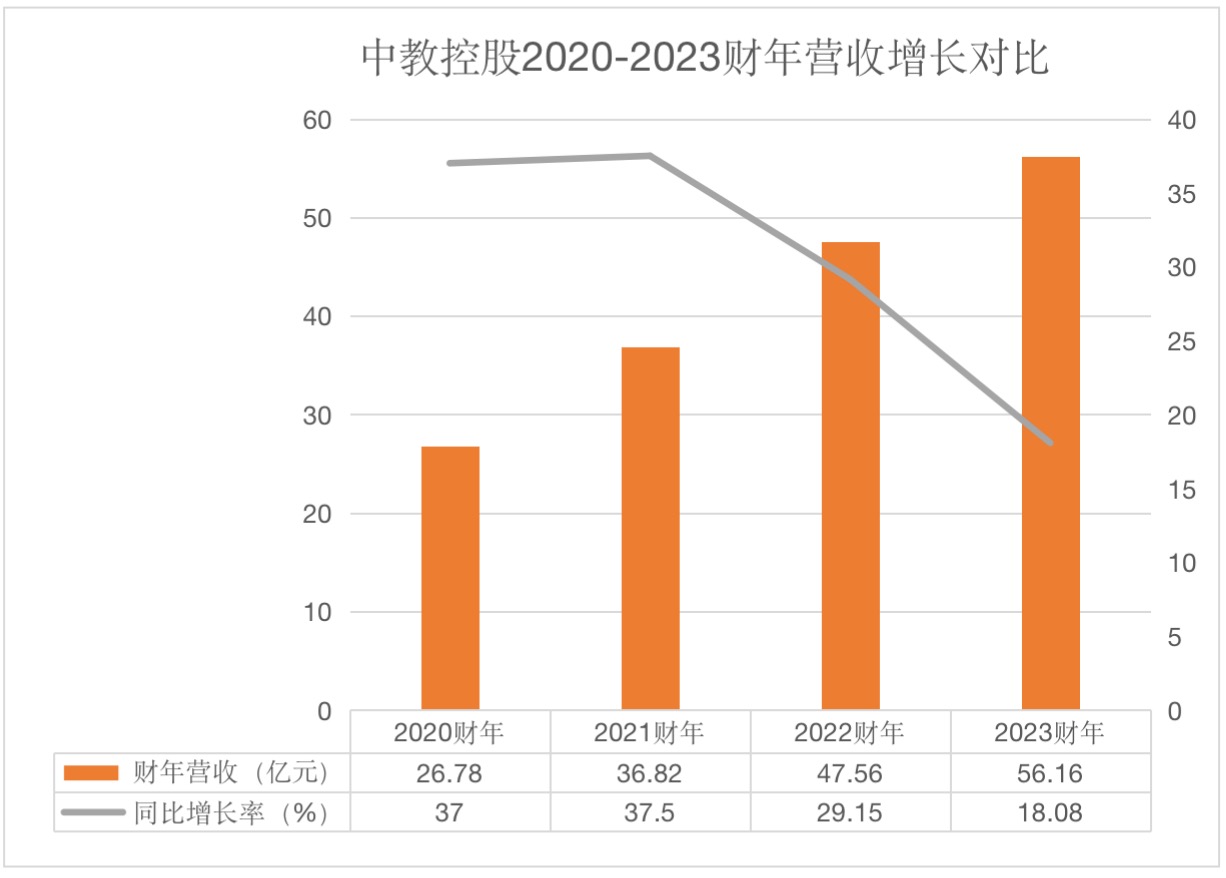

截至2023年8月31日,该公司年营收56.16亿元,同比增长18%;净利润15.41亿元,同比下降20%。

业绩出炉后,中教控股11月28日股价大跌18%至5港元/股,距离2021年6月的股价峰值18.99元/股,跌去约74%;如今128亿港元的市值,距离巅峰时期450多亿港元,蒸发逾七成。

作为港股民办高校市值最高、拥有学校最多的企业,中教控股有“三本之王”的称号。自2017年底赴港上市以来,中教控股就开启“买买买”模式。

除去上市之前就已揽入麾下的江西科技学院、白云学院,与白云工商技师学院外,中教控股于2018年先后收购郑州城轨交通中等专科学校、西安铁道技师学校、广州大学松田学院、广州松田职业学院这四所学校。

2019年,它又收购济南大学泉城学院、四川外国语大学重庆南方翻译学院,并将视线瞄准至海外,收购澳洲国王学院。

2020年,中教控股斥资13.56亿元收购海南赛伯乐教育集团旗下两所学校——海口经济学院与海口经济学院附属艺术学校,成为彼时国内最大一笔民办大学收购。

以平均每年两至三所学校的节奏收购,中教控股从上市初的三所学校,扩张至如今的14所学校,主要布局在中国、澳大利亚以及英国,其中高职、中职、国际院校分别为八所、四所、两所。

之所以采取并购策略进行扩张,主要是因为新设学校很难获得批准,只能通过并购来获得学校“牌照”,也是一种效率更高的扩大生源方式。

2023/24学年,该公司旗下学校的全日制注册新生人数达9.7万人,同比增长17%;在校生规模24.8万人,同比增长7%。

在校生规模的扩大,带动收入上涨。中教控股称,主要是因为高职生人数增长且生均收入增加。至于净利下跌两成,主要原因在于旗下院校计提商誉减值3.95亿元。

界面教育统计中教控股近四个财年的业绩发现,其营收虽然每年保持增长,但增长率持续下滑,从2021财年36.82%的同比增长率一路下滑至2023财年的18%。

费用开支上,中教控股的年销售开支1.82亿元,同比增加7%;行政开支7.75亿元,同比增加7%。

由于学生数增加,中教控股还在持续通过扩建校区、增加雇员人数,或许是为了缓解现金压力,今年中教控股进行了股份配售募资。

截至2023年8月31日,中教控股的物业、校舍及设备为17.67亿元,同比增长12.5%;资本开支26.37亿元,同样与兴建现有校区新楼宇及广东省新校区相关。中教控股有16468名雇员,同比增加2813人。

截至报告期末,该公司现金储备58.02亿元,同比增加2.81亿元。其于2023年1月配售1.47亿股股份,获得所得款项净额14.06亿元,70%将用于扩充大湾区的新校舍;30%用于潜在收购项目。

受内外部环境影响,近两年国内民办高校的并购潮逐渐平息。

自2021年9月1日正式施行的《民办教育促进法实施条例》规定,任何社会组织和个人不得通过兼并收购、协议控制等方式,控制实施义务教育的民办学校、实施学前教育的非营利性民办学校。实施义务教育的民办学校不得与利益关联方进行交易。

一批港股上市的民办K12教育集团严重受挫,博骏教育(01758.HK)、枫叶教育(01317.HK)、成实外教育(01565.HK)和光正教育(06068.HK)股价长期在一港元以下徘徊。

以中教控股为代表的民办高教股业务虽然处于安全区,但股价受市场波动影响严重,长期处于艰难的修复阶段。

目前这批民办高教股都寄希望于旗下学校转制。根据民促法相关条文,民办学校应分类登记为营利性或者非营利性,选择营利性的学校,可以对学费自主定价,可合法获得办学收益。

各省份出台相关管理实施办法进度不统一,各公司旗下学校的申请进度也不一致。

目前,立德教育(01449.HK)旗下黑龙江工商学院、希望教育(01765.HK)旗下桂林山水职业学院的转营申请均获审批”。21世纪教育(01598.HK)在今年3月31日业绩发布会上介绍,旗下石家庄理工职业学院已向河北省教育厅报送登记为营利性学校的意向。

中教控股旗下江西科技职业学院也在2022年3月公示选择登记为营利性学校,该公司在上半年业绩会上称“江西学校进展顺利”,其它学校的转制仍在进行中。

完成非营利性学校向营利性学校的转变,涉及资产过户、相关债权债务处置、教师聘用合同及人事关系接续等一系列复杂程序。对于这批高教股而言,非转营是一场持久战。

评论