界面新闻记者 |

在其国内数据中心行业发展“遇冷”后,近日,光环新网(300383.SZ)公告称,拟在境外投资、建设、运营云计算/智算中心项目,布局海外市场。

虽然光环新网自1999年成立至今已有20多年,但目前其国外市场的占有情况仍是空白。光环新网认为,东南亚地区属于数字经济新兴市场,潜在客户需求和增长空间十分庞大,所以,为了抢抓海外市场机遇,拟与控股股东舟山百汇达创业投资合伙企业(有限合伙)(以下简称“百汇达”)共同投资在马来西亚建设智算/云计算基地项目。

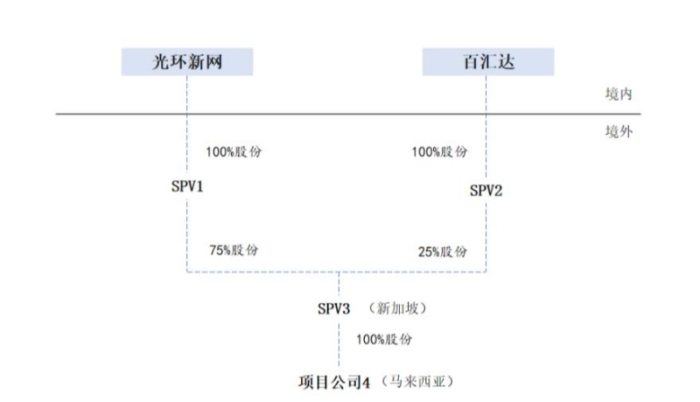

根据光环新网披露的《关于拟与控股股东共同投资暨关联交易的公告》,光环新网与百汇达拟各自在境外设立全资子公司SPV1、SPV2,而后由SPV1出资75%约7850万美元(人民币约56348万元)、SPV2出资25%约2616.5万美元(人民币约18782万元)在新加坡共同出资成立SPV3(总投资不超过10466.5万美元),再由SPV3在马来西亚投资设立项目公司4,并由项目公司4投资建设智算/云计算基地项目。

该项目位于马来西亚柔佛州,规划用地14.4英亩(约87.37亩),整体项目IT负载45兆瓦。首期规划建设2500个6kW标准2N机柜,IT负载15兆瓦。如果该园区建成后,光环新网可以为国内出海企业以及马来西亚及东南亚地区客户提供高定制化、高可用性、高安全性的数据中心全生命周期服务。

首期项目投资75130万元人民币,资金来源分为两部分,其中一半为自筹资金人民币37565万元,其余资金通过境内外银行组银团贷款以及其他融资方式获得,也就是说,另一半资金要在境外以各种方式融资取得。

值得一提的是,拟承担该项目25%出资的光环新网控股股东百汇达(单体财务报表)在2023年9月的净资产为-2.51亿元,2022年以来净利润均为负数。

跟融资相关,2023年1-9月,光环新网的美元贷款产生汇兑损失约4200万元,利息支出较上年同期增加约3600万元。2022年度,受汇率波动影响,光环新网的美元贷款产生汇兑损失6595.70万元。

对于汇率波动的风险,光环新网也提示,鉴于目前其在建项目较多,资金需求量较大,在项目建设过程中可能由于资金到位不及时导致项目建设进度受到影响;同时,由于存在汇率波动,对该项目的投资额度、资产价值计价等方面会有影响,存在一定风险。

此外,光环新网认为还可能存在市场开拓风险,随着东南亚地区数字经济的发展,越来越多资本进入当地数据中心行业,其将面临着日益激烈的市场竞争,可能导致市场拓展情况不达预期,未来盈利达不到预测等情况,从而导致整体利润率下降。

在该项目的未来盈利方面,根据公告,首期项目建设周期预计为24个月;首期项目规划建设2500个6kW标准2N机柜,建成后单机柜营业收入约11.63万元人民币,达产后(满负荷运营)预计年营业收入可达人民币24683万元。

该项目主要成本为固定资产折旧和运营成本。达产后项目固定资产折旧成本(含IT设备折旧)为人民币5451万元/年。项目运营成本包括设备维护成本、人力成本、电费/水费成本等,项目达产后费用成本约为人民币10542万元/年。

综合起来,光环新网认为,项目达产后利润约为人民币8690万元/年,以24%税率进行估测,缴纳所得税约为人民币2086万元/年,净利润约为人民币6604万元/年,利润率为27%。项目20年内部投资回报率14%,股权20年内部投资回报率19%。

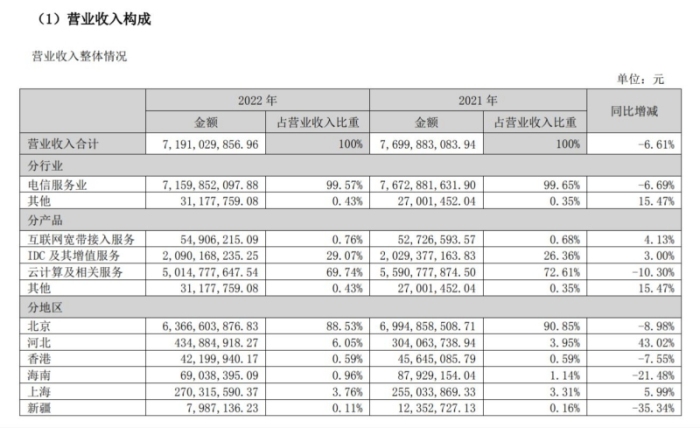

光环新网的2022年年报显示,其来源于北京的收入近两年占比均在90%左右,收入高度依赖北京地区;来源于河北、上海的收入在2亿元以上,占比略高;除此之外,来源于其他地区的收入都比较少,占比也较低;没有来源于国外的营业收入。

光环新网的国内数据中心业绩“遇冷”,因为此前新基建热潮下大量项目规划建设逐步落地,市场供应迅速增加,同时宏观经济增速放缓,下游行业客户需求减少。

2022年度,光环新网营业收入71.91亿元,同比下降6.61%,归母净利润为-8.80亿元,同比由盈转亏,下降205.22%;2023年前三季度,光环新网营业收入59.33亿元同比增长8.43%,但归母净利润3.54亿元同比下降了14.23%。

光环新网认为,其与控股股东百汇达共同投资在马来西亚建设智算/云计算基地项目,符合公司持续发展规划和长远利益;拟采用部分自有资金出资,部分通过境内外银行组银团贷款以及其他融资方式解决项目建设资金,对公司的财务状况和经营成果不会产生重大影响。

评论