文|零售公园 黄栀子

编辑|苏黎

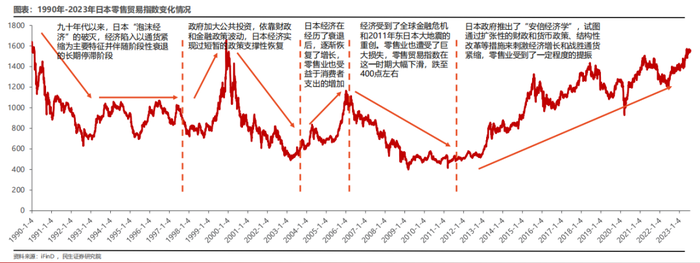

上世纪90年代,日本经济进入衰退期,消费者回归理性、需求下降,对价格变得更加敏感。零售业态发生大动荡,折扣店快速崛起,这些店铺通常采用低成本的经营模式,通过大量采购和规模经济效应来降低商品成本,从而提供给消费者更具竞争力的价格。

日本百元店大创百货、软折扣店堂吉诃德、平价服装品牌优衣库等,都是在泡沫崩盘后发展壮大的,尤其是定位于穷人平价消费品的优衣库,其掌门人好几年稳坐日本首富的位置。

摸着日本过河,在相似的经济增速换挡大背景下,国内折扣零售顺势而起。

起势于2019年,仓储会员店率先搅活了一滩水,Costco、山姆提速,本土玩家盒马跟上大部队,靠实力成为山姆在中国的唯一竞对;于疫情前后,业态开始多变,好特卖、嗨特购等临期食品和社区折扣店逐渐冒头。

进入2023年,受资本催化,零食折扣店大热,零食很忙成为业内首个实现全国门店突破4000家的品牌;传统商超也试图乘“折扣化浪潮”,永辉超市增设“正品折扣店”;盒马则直接向自己砍一刀,开启成立八年来最大变革:折扣化变革。

昨天,良品铺子也难逃折扣改革,将实施17年来最大规模降价,最高降幅45%。

抛开大背景,还有哪些因素促使折扣店成为新风口?折扣零售到底在做一门怎样的生意?折扣店的便宜是如何做到的?国内有跑出折扣零售巨头的可能吗?

“穷鬼超市”,刮起一阵大风

尽管国内折扣店的风起于近五年,实际上,折扣零售的业态已经有着非常成熟的商业模式。

折扣零售,原生于二战期间,战后逐渐进入美国零售业主流。

在需求侧以低价正品的购物体验迎合各时期美国消费观念的转变,在供给侧帮助品牌方快速出清积压库存,折扣零售有效缓解了供需两端的矛盾。

因此在美国,折扣零售业是穿越多次零售业转折的优质细分行业,2008年的金融危机、2015年电商崛起对实体零售造成冲击,都没能击垮折扣零售,韧劲充足。

而日本,是经济泡沫破灭后才开始追求节俭,折扣店得以发展壮大。

作家中野孝次的《清贫思想》一书中有所反思,认为物欲横流的日本,忘记了“节约才是美德”。

日本最早的折扣店是大荣集团布局的,1970年便下注折扣店赛道,比泡沫经济时期还要早,并且业务处处对标美国,最终却都以失败告终,连带大荣集团亏损。

(日本零售贸易指数,图源:民生证券)

为什么效仿美国,日本第一零售企业大荣集团却没有探索出成功的折扣店模式?

日本制造业产能利用率常年很高,导致日本零售渠道很难推出高性价比的自有品牌,毕竟自有品牌是以工厂有过剩产能作为前提条件的。

那么,没有足够的自有品牌产品,折扣店的价格优势就不足以区分。

此外,日本的24小时便利店基本可以满足日常生活需求,欧美式的折扣店则限时营业,不仅错过购物流量高峰,还不符合日本的实际情况。

堂吉诃德在折扣店上反倒成为了后起之秀,完全与日本便利店错位竞争,售卖探宝式体验的尾货,卖完下一次可能就再也买不到了。

在中国席卷全国的同样是尾货折扣店,只是侧重点在于临期,以嗨特购、好特卖为首的临期折扣店一度风声很大。

不同于欧美和日本,国内的折扣店以“零食”作为突破口。

由于零食品牌众多,供应链门槛低,量贩式零食店品牌都更容易与生产商建立直接购买的关系,省去中间加价环节,降低采购成本。同时,在消费者端更具吸引力,周转率高,以量还价,符合折扣店的逻辑。

根据华创证券研报,预计到2025年,国内零食集合店(零食折扣店)数量可达3万家。

中国折扣零售业发展时间较短,同时受到与电商发展周期重叠、批发市场占据库存出清渠道、商品流通区域割裂这三大因素的压制,尚处于发展中前期,没有多少企业形成规模化经营。

但是得益于下沉市场的消费增长潜力,在未来,下沉市场将“消费升级”、存量市场将“消费分级”,折扣零售的行业走势总体呈现出景气上行趋势。

当“性价比”、“低价”成为消费者决策的第一要素,折扣店理所当然地对被电商挤压生存空间的传统商超进行降维打击。

去年,主打折扣零售的奥特莱斯行业销售规模增速为8%,远高于便利店、传统超市等其他零售业态。

不过,传统商超也在积极自救,同样抢滩折扣零售赛道,尽可能不被时代落下。

永辉超市就在门店中增设“正品折扣店”,并同步在线上APP/小程序增设折扣专区,提供食品、用品惊喜折扣价。

区别于传统临期商品折扣价的运营逻辑,永辉超市的重点放在了提高商品效率上。通过数字化手段科学地对商品绩效进行评估,根据数字化销售看板数据,每日从新品、网红商品及常规商品中选择一部分进入折扣商品池。

运营体系+供应链,折扣的关键

按照商业模式和实现低价的路径不同,折扣零售主要分为“软折扣”和“硬折扣”。

通常来讲,折扣零售的客群有两大类:一类是低收入人群,对普通日用品的价格敏感;一类是有一定购买力的中产阶级,他们会对一些折扣力度大的奢侈品感兴趣。

由此发展出的软折扣和硬折扣这两种商业模式,正好与这两类客群对应。

软折扣以折价出售临期商品、尾货、微瑕品为主要特征,赚的是商品的时间价差,是品牌商或厂家清理库存的重要渠道,也是消费者寻找低价好货的目的地。

比如,好特卖、嗨特购等以临期尾货、压箱货销售为主的店铺就是软折扣店。

硬折扣则依靠高效的供应链管理、规模经济和成本控制来实现降本增效,达成低价销售。

比如,奥乐齐、Costco、沃尔玛以及零食量贩店等是硬折扣店,卖得比超市便宜。

结合两种商业模式的定义,不难发现折扣零售之所以能实现低价,或者说其竞争力的来源,可以总结为运营体系和供应链。

运营能力可以实现存量竞争,体现在营销、定价、库存管理等方面,拿捏消费者心智,构建更强的壁垒。

供应链的合作则可以实现规模扩张。

一旦达成良好的上下游关系,零售企业就能以低成本优先拿到优质货源,库存管理效率就能得到提升,有利于降低成本。要知道,库存是零售企业的一条重要生命线。

在优质的货源和价格基础上,企业的飞轮效应也能得到体现,实现快速扩张、有更强的议价能力、保持产品低价,正向循环由此产生。

那么,软硬两种模式,究竟谁更好?

从盈利来看,软折扣似乎更能赚钱。

基于商品本身的缺陷,拿货价格低廉,这是硬折扣店现阶段无论如何优化供应链都难以做到的。相关数据显示,软折扣门店的毛利在30%—40%;硬折扣店则在15%—20%。

从消费端来看,软折扣店的SKU更多。

一家门店能达到上千个,一个品类有诸多品牌,消费者更可能以低廉的价格拿到大牌的东西。

硬折扣店为了做到大规模集采以降低采购价格,通常只和1—2个品牌合作,或是以自营品牌为主,SKU精简,消费者可选择性更少。

此外,软折扣店似乎更容易扩张。

折扣店的本质是以规模取胜,软折扣店毛利更高,入局更容易。例如好特卖开放了联营模式,嗨特购则有品牌授权、带店加盟和独立经营三种模式进行合作。

硬折扣店原本利润就较薄,没有能给到加盟商的优惠,难以开展加盟模式。

然而,不论是软折扣还是硬折扣,底层逻辑都是供应链效率。

软折扣店的货源来自于临期尾货,这必然存在依赖供应商,供应链不稳定的问题。随着入局玩家增多,货源竞争更加激烈,软折扣店难免陷入价格战以抢夺消费者,这也是很多加盟店难以持续经营的原因。

硬折扣进一步发展,让消费者能够用更低的价格买到正期商品,也会进一步挤压软折扣的生存空间。

从长远来看,硬折扣才是能够对传统商超产生威胁,通过降本增效,供应链优化而形成的低价策略。因此许多软折扣品牌最终都要通过建立自有品牌等向硬折扣转型。

有形成折扣零售巨头的可能吗?

“折扣的时代到了”、“中国零售进入全面折扣化时代”......

今年,随着低价竞争的号角越吹越响,类似的声音此起彼伏。

目前国内折扣店尚在初级阶段,据凯度消费者指数,在快消品市场,折扣店近十年来在今年首次成为增长最快的渠道,折扣业态仍是一片蓝海。

事实上,不论是从国外已经验证过的模式,还是硬折扣的底层逻辑来看,折扣模式都是零售业发展到一定阶段的产物,代表了零售的未来。

这意味着折扣零售必须穿过一定的风险才能真正存活,短时间内跑出折扣零售巨头的可能性很小。

那么,折扣零售现阶段的困境都有哪些?

首先,折扣店面临着低价竞争和内卷已然逐渐暴露。

国内折扣店主要还是依赖采购其他品牌,没有核心竞争优势,缺乏供应链体系支撑,因此难以避免打价格战。“家附近好像一夜之间开了很多这样的零食集合店,但是开着开着就没了。”家住安徽某二线城市的居民王太太表示。

其次,建立自主品牌也不是件容易事。

折扣店为了低价,需要极致节省成本,这就导致店面装修、陈列、服务等都不能给到消费者很好的体验感。

同时,货源中有大量的散称无牌零食,给消费者留下“不知名”、“三无”等不好印象。

好特卖很早就孵化了”侠趣”食品品牌,嗨特购则注册了“强小鲁”“木头奇奇”等众多自营品牌,但是很难在消费者心智留下知名品牌的记忆,往往被认为是杂牌。

再者,精细化运营能力不足也是一项挑战。

例如生鲜折扣店,将生鲜的损耗控制在极低水平,需要成熟的运营管理能力,目前国内还难以达到奥乐齐等连锁超市的水准。

然而,最核心的问题在于,国内消费环境的复杂让国外的发展模式没有借鉴意义,折扣店需要探索出适合自己的道路。

中国拥有自己最特色最大的“折扣店”——电商,电商巨头们的低价内卷早已不言而喻,对线下零食业态的份额蚕食也一直是老生常谈的话题。

除却白牌集合地拼多多,越来越多直播电商开始叫卖临期尾货,难免对折扣店造成威胁。

在这种背景下,线下折扣店需要发掘自己独特的优势,例如满足消费者的即时性、体验感,提升购买决策转化率。

同样,中国消费者有着纷繁复杂的结构,从地域差距到人口消费水平,都不是一个业态、一个模式可以盖全的,折扣零售企业需要思考如何尽可能满足多元消费者群体的需求。

路漫漫其修远兮,折扣零售需要不断探索,尽快找到实现差异化竞争和达成万店规模的出路。

评论