文 | 创业最前线 段楠楠

编辑 | 冯羽

杭州30亿量化私募暴雷,不仅卷入了众多中小投资者,连上市公司也未能幸免。

11月25日,上市公司横店东磁发布公告称,其3亿元购买的国通信托·盈瑜一号单一资金信托产品存在无法按期收回的风险,截至11月25日,3亿元理财产品仅收回1375万元。

受此影响,11月27日横店东磁股价大跌7.57%。据了解,除横店东磁外,还有英洛华等上市公司卷入该产品暴雷案中。

与其它企业相比,横店东磁由于自身企业规模较大,现金流充足,近3亿元损失不至于让公司“伤筋动骨”。

但由于主营产品价格持续下降,横店东磁第三季度利润环比大跌。如不能顺利追回损失,在主营业务不景气以及理财暴雷双重影响下,横店东磁第四季度业绩堪忧。

1、主营业务下滑叠加理财暴雷,横店东磁股价大跌

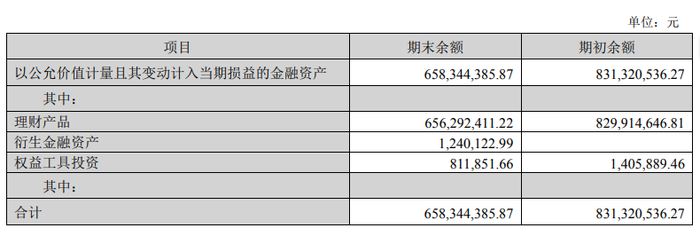

与其它上市公司不同,横店东磁并不热衷于将闲置资金用于理财。2023年三年报显示,虽然横店东磁账上货币现金高达95.46亿元,但实际用于理财的资金仅为3亿多元,其余大部分资金用于银行存款。

从公司近两年现金管理来看,横店东磁并不热衷于理财。数据显示,2023年上半年横店东磁可交易性金融资产为6.58亿元,其中有6.56亿元用于理财产品。

图 / 横店东磁2023半年报

2023年第三季度,由于部分理财产品到期,横店东磁减少了理财规模。到2023年第三季度,公司可交易性金融资产下降为3.79亿元。

不过,随着此次国通信托·盈瑜一号单一资金信托产品暴雷,如无法按期追回,横店东磁则需要计提近3亿元的资产减值。届时,公司可交易性金融资产几乎归零。

据悉,国通信通·盈瑜一号单一资金信托产品资金主要投向杭州瑜瑶发行的瑜瑶私享5号私募基金。

公开资料显示,杭州瑜瑶是一家量化私募基金,主要从事证券投资。11月14日上午,杭州瑜瑶被爆出跑路,实控人将客户资金全部转移。

由于该私募基金暴雷,横店东磁投资的国通信托·盈瑜一号单一资金信托血本无归。受此影响,横店东磁11月27日股票开盘一度逼近跌停,最终收盘大跌7.57%。

对此,横店东磁表示,公司已向公安机关报案,且正在准备相关材料,必要时采取法律手段,最大程度减少公司的潜在损失。

对于货币资金超95亿元的横店东磁而言,近3亿元的损失,并不会给公司现金流造成严重打击。

但近3亿元的损失,将对横店东磁利润带来较大损害。公开资料显示,横店东磁是一家从事磁性材料+器件、光伏+锂电相关产品研发、生产的企业。

由于光伏、锂电等产品价格持续下跌,2023年第三季度横店东磁盈利能力走弱。数据显示,2023年第三季度横店东磁实现归母净利润4.38亿元,环比下跌30.38%。

鉴于第四季度光伏+锂电产品价格继续下滑,横店东磁第四季度归母净利润大概率环比继续下跌。因此,若无法及时追回暴雷资金,近3亿元的损失很有可能让横店东磁第四季度陷入亏损。

在经营利润下滑以及理财损失双重打击下,横店东磁股票也被投资者“用脚投票”,股价出现大跌。

2、货币资金超95亿,公司短期借款仍超28亿

创业最前线关注到,虽然横店东磁货币资金十分充足,但其货币资金使用却令人费解。以2023年三季报为例,截至2023年9月30日,公司货币资金高达95.46亿元。

这对于市值仅200亿出头,年营收不到200亿的公司而言,超95亿元的货币资金,无疑十分庞大。

不过横店东磁似乎并不善于管理公司闲置资金。2023年前三季度,公司利息收入仅为1.49亿元。按收益率计算,公司现金管理收益率不到2%。

2023年半年报显示,公司绝大部分货币资金均以银行存款的方式存放在银行,仅6亿元货币资金用于理财。

到2023年三季度,公司在货币资金由76.57亿元增长至95.46亿元的背景下,同期理财规模从6.58亿元下降至3.79亿元。

对于上市公司而言,由于经营所需,企业一般会留足资金用于日常经营。WIND数据显示,截至2023年9月,A股所有上市公司货币资金用于结构性存款的比例为64%,其余36%均用于各类理财,来提升公司现金收益率,从而增厚公司利润。

与其它上市公司相比,截至2023年9月30日,横店东磁用于理财的资金不足全部资金4%左右。

除此之外,横店东磁在拥有大额闲置资金的背景下,还大手笔向银行借款。数据显示,截至2023年9月30日,横店东磁短期借款为28.83亿元,较上个季度的18.29亿元大幅增加57.63%。

目前,中大型制造业企业银行长期借贷利率普遍在4%左右,短期借贷利率更高。横店东磁三季度新增10.54亿元的短期借款,意味着公司一年需要支付至少4000万的利息费用。

某上市公司董秘曾对创业最前线表示,一般而言,上市公司在大量资金闲置的情况下,不会向银行贷款,因为有利息支出。

从横店东磁的三季度财报可以看出,公司并不缺钱,即便还清所有短期借款,公司货币资金都超过60亿元。

此外,横店东磁每年都有大量经营性现金流入。2021年至2023年前三季度,公司经营性现金流流入分别为12.85亿元、28.87亿元、29.59亿元。

公开资料显示,虽然横店东磁目前有光伏、锂电项目需要投资,但依靠自有资金以及经营性现金流完全可以满足投资需求。

即便如此,公司还向金融机构大规模借款,让人无法理解。针对上述疑问,创业最前线就相关问题向横店东磁企业邮箱递交了采访函,但截至发稿日期,横店东磁并未回复。

历史上,手握大量闲余资金而去借款的企业并不常见。比较知名的有康得新、康美药业等企业,无一例外,这两家企业均被查出财务造假。至于横店东磁为何如此管理现金,恐怕只有公司内部人士知晓。

3、光伏行业产能过剩,公司未来盈利堪忧

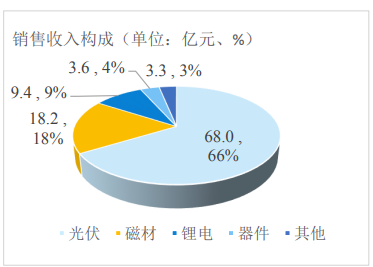

除此之外,创业最前线还发现,横店东磁日常经营也开始出现危机。从收入来看,横店东磁收入主要为磁性材料、器件、光伏、锂电等四大类。

其中光伏产品是横店东磁核心业务。数据显示,2023年上半年横店东磁光伏业务实现收入68亿元,占公司主营业务收入比例为66%。

图 / 横店东磁2023半年报

因此,横店东磁业绩是否景气很大一部分要看光伏业务。横店东磁布局光伏业务较早,但公司光伏业务真正爆发还是在近几年。

2023年半年报显示,横店东磁光伏产品以电池片和组件为主。在传统能源价格大涨以及“双碳”推动下,过去几年,光伏行业迎来大爆发,公司电池片以及组件出货量随之大增。

光伏行业暴利也引来其它企业青眼,不少企业疯狂扩产,光伏电池片和组件不可避免陷入产能过剩当中。集邦咨询数据显示,2023年全球电池片的产能规划为886GW,光伏组件产能规划高达1034GW。

据分析师预测,2023年全球新增光伏装机量为446GW。这也意味着,将有近一半的光伏电池片和组件的产能将要被淘汰。

在产能严重过剩的影响下,组件和电池片价格持续下跌。数据显示,2023年年初光伏组件价格仍有1.8元/W,但到11月份光伏组件中标价格已经跌至1元/W附近,较2022年高点的2.8元/W,跌幅将近三分之二。

而主流TOPCON 182单瓦电池片跌至0.48元/W至0.50元/W,这价格已经跌破大多数企业成本价,这也意味着不少电池片企业将陷入亏损。

在光伏产品价格大跌影响下,横店东磁光伏盈利能力也大幅减弱。据民生证券预测,2023年第三季度横店东磁光伏毛利环比下跌32.3%。

由于公司光伏盈利能力变弱,2023年第三季度横店东磁归母净利润环比下跌30.38%。面对光伏行业的产能过剩,隆基绿能董事长钟宝申在接受媒体采访时表示,此次光伏过剩是一场淘汰赛,企业差异化竞争和科技创新才能带来好的结果。

按照过往光伏周期来看,产能过剩往往需要持续数年。目前,光伏产能过剩才刚刚开始。这对于以光伏业务为主的横店东磁来说并非好事。

除此之外,公司锂电业务、器件业务均处在行业当中,这让本就困难的横店东磁经营情况进一步雪上加霜。

对于横店东磁而言,近3亿元的损失并不至于让公司伤筋动骨。真正让公司头疼的还是光伏产业链的严重过剩。

不过相较于其它光伏企业,横店东磁财务状况良好,现金流较为充足。即便短期会因为产能过剩陷入亏损当中,但横店东磁支撑到下一轮光伏行业扩张问题并不大。

美编 | 倩倩

审核 | 颂文

评论