文 | 娱乐资本论 不空

可以肯定的是,这将是近三年最有看点的财报季。

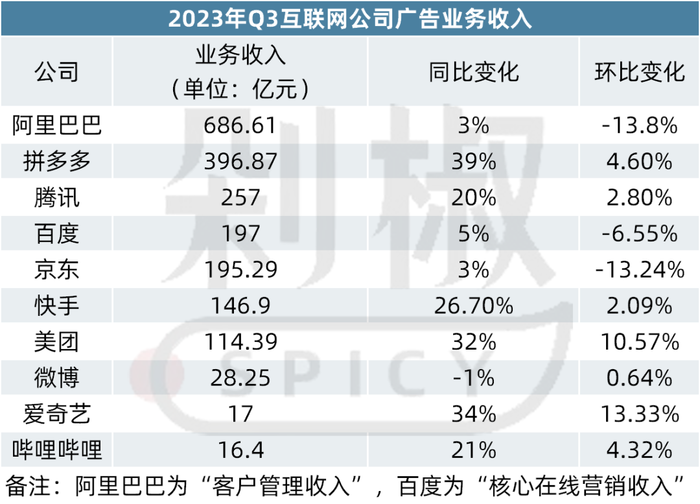

成立八年的拼多多凭借一份超预期的财报数据,实现对阿里巴巴美股市值的暂时反超,掀起行业热议。

将拼多多财报放之经济增速放缓、互联网红利消失的大背景下,其涨势之凶猛确实足够惊人。即便在电商稍显冷淡的三季度,拼多多主要营收增长点——广告收入依然以同比39%的增速,在一众互联网大厂中稳居首位。

剁椒统计发现,在去年同期低基数的映照下,“增长”是大厂的主流走向,过半大厂的广告收入在三季度都实现了两位数的增幅。

然而,行业形势却并未支撑互联网广告回暖的论证。

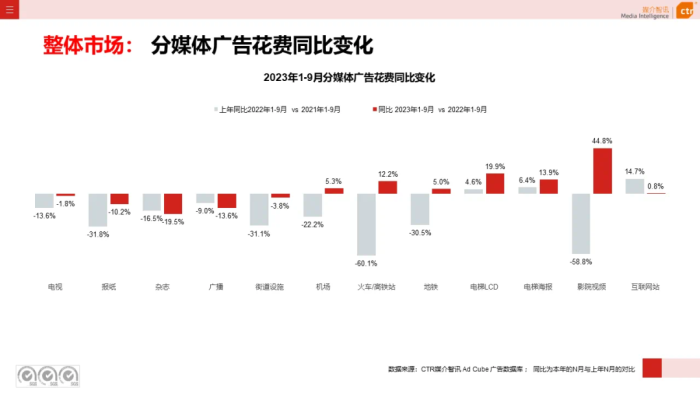

拼多多逆势上涨的个例,被业内人士归功于海外市场的开拓,而非国内市场的助力。大盘数据也为互联网广告的评估提供了更精准的测量尺度,QuestMobile数据显示,互联网广告市场在2023年第三季度同比增长3.6%。CTR(央视市场研究)的数据也交叉印证了互联网广告的走势,其数据显示,今年1-9月,互联网广告增幅仅为0.8%。

图源:CTR洞察

与之形成对照的是梯媒广告的强势增长,根据CTR数据,1-9月,电梯LCD和电梯海报的广告花费同比分别上涨19.9%和13.9%,这一势头还有持续上涨的趋势。

两相对比之下,一个重要信号呼之欲出:互联网广告红利见顶,发展式微,品牌投放转向线下营销场景。

在互联网广告残存市场,更激烈的厮杀正在上演。流量触动的线上电商试图突破桎梏,在运营策略、商业生态和业务版图方面挤压增量空间。

另一方面,消费疲软期,互联网广告瞄准了最具增长势能的叙事营销,加快了娱乐化内容的回潮。其中,爆发增长的短剧是大厂广告最值得一提的突破点。

从行业内部视角来看,复杂多变的外部环境也在加剧大厂组织架构的不确定性。三季度,大厂商业化高管频频换帅,业务线也多次出现“断臂求生”与“摇摆不定”的局面。

大厂的盈利焦虑愈演愈烈。

与互联网广告稍显落寞的三季报表现截然不同,线下梯媒在这一季度交付出涨势强劲的成绩单。以分众传媒为例,三季报数据显示,分众传媒营收同比增长25.4%,净利润同比增长超八成。这一上涨势头持续已久,二季度,分众传媒营收同比增长高达53.79%。

从整体广告投放格局来看,不同于以往重押互联网广告的营销行为,品牌主开始回归线下营销场景。随着互联网红利的褪去,曾无数次缔造消费传奇的互联网广告,正在被市场重新审视和评估。

互联网广告增长陷入迟缓,原因主要可以归纳为以下两点。

首先,在存量竞争时代,线上流量采买成本与日俱增,令品牌主不堪负累。尤其在双11这类大促节期间,流量成本更是严重挤压品牌主的利润空间,逼退了品牌的投放热情。

“假如一个达人的坑位费为10万元,同等价格,品牌主可以雇10个促销员,在10家超市持续销售一个月。”行业人士对剁椒透露,基于这一逻辑,达人带货率一旦下降,品牌主就会重归线下。

一位头部MCN行业高层对剁椒表示,双11大促过后,他在业内问了一圈,发现MCN真正实现盈利的其实并不多。事实上,一些达人、明星正因为双11流量采买价格过高放弃开播,从大促节中抽身而出。而MCN的流量采买,恰恰是构成抖音、快手等平台内循环广告的重要一环。

在直播电商业态发展最为成熟的杭州,达人们已经形成一种固化模式,比如签约后会策划一场大促活动,筹备过亿量级的货盘,同时还会借助直播间福袋和投流刺激转化。但如今,这一模式的边际效应越来越低,甚至受到越来越多的质疑。

其次,存量竞争时代,品牌主营销思维由“流量”转向“留量”,这一点直接影响了投放策略的变化。在互联网红利期,互联网广告能够以爆发性效果流量吸纳品牌主,帮助品牌获得GMV的高速增长。然而,这种模式有显著的弊病,即用户留存率低,无法帮助品牌形成长效复购价值。基于这一背景,线下营销场景的回归成为品牌主的共识。

品牌端的表现也印证了这一观点。

美妆品牌互联网广告的投放力度正在缩减。根据艾瑞咨询发布的《2023年美妆及日化家清行业网络营销监测报告》,1-8月,美妆及日化家清行业网络广告投放仅为2021年同期的74.1%,同比下降9.8%。其中,头部广告主投放缩减明显,宝洁、欧莱雅集团和雅诗兰黛投放同比下降17.1%、18.9%、20.8%。

雅诗兰黛官网

报告进一步指出,品牌主正在加深线上和线下场景的合作,例如,通过线上大促和线下超市销售相互配合的形式,拓展销售渠道,带动销售的进一步转化。

持续位居投放前列的饮料行业,也在投放渠道上出现了明显的变化。根据CTR报告,饮料行业广告投放向线下倾斜,在街道设施、火车/高铁站、电梯LCD、影院视频等渠道增投明显。除此之外,娱乐及休闲行业更是在梯媒投放出现翻倍增长的态势。

随着电商市场逐渐走向饱和,电商的增长叙事也正在发生改变。

第一点变化发生在运营层面。电商流量触顶,留存、复购以及高效转化成为品牌生存的决定因素。在这一背景下,私域流量对商家转化带来的长线价值得到凸显,成为电商在存量时代的转向之一。

在双11之后,店播成为淘宝核心发力点,这背后便是淘天强化私域运营的意图。在这一思路支撑之下,淘天还在产品端加速释放店播潜力。在2023淘宝天猫商家及生态伙伴大会上,淘天集团推出全新店铺与商业体系,其中,店铺将全面打通商品和内容,并将直播升级为店铺的一级入口,大幅提升店铺直播间的曝光量。

货架电商也是平台加大私域运营的发力点,并不断加强流量倾斜。这一点在短视频平台表现得更为明显,尤其在直播电商增速放缓,头部达人很难向外持续扩张后,品牌在短视频平台的转化受阻。

快手专门在财报中提及,要“为商家提供更确定性的经营场域”,并表示将“进一步强化短视频和泛货架场景”,发力私域运营。财报数据指出,三季度,知名品牌店播GMV同比增长近90%,泛货架整体GMV占比接近20%。

在抖音、快手通过构建广告内循环体系开辟增量市场后,腾讯也提出了相似概念,意图斩获闭环增量。

三季报中,腾讯提出了“微信的泛内循环广告收入”这一概念,具体指归拢在微信私域生态的广告,包括微信小程序、视频号、公众号和企业微信为落地页的广告。财报进一步指出,微信的泛内循环广告收入同比增长超过30%,贡献了超过一半的微信广告收入。

这一概念提出的底层逻辑是瞄准了生态闭环为腾讯广告带来的增长潜力。不过,内循环带来的伴生影响也值得注意,后续的履约成本、交易链条都是电商业务需要跨越的门槛。

开拓海外市场也是电商谋求新赛道的思路之一,尤以拼多多表现得最为强势。

尽管三季度财报依然未披露拼多多国际业务的营收和营销投入等数据,但Temu的涨势仍可以从拼多多财报数据中显露端倪。拼多多财报中显示,三季度交易服务收入为292亿元,同比增长315%,其中交易服务收入是指“向商家提供交易相关服务所收取的费用”,这一数据强势增长的助推器被行业归结到Temu在海外触角的延展。

大厂出海并非全都一帆风顺,快手就曾因出海亏损受到市场质疑。直至今年三季度,出海数据才取得回暖。阿里财报中也显示其出海业务的潜力,同比增长53%。当然,在拼多多的对照下,阿里的出海进程也不够迅猛。在非快即慢的互联网逻辑下,稍显迟缓的决策就将面临淘汰出局的风险,这一点在电商业务线中尤为关键。

叙事营销正在成为互联网广告最具增长势能的肥沃土地。从董宇辉凭借“知识带货”截获直播电商红利后,叙事在电商,乃至互联网广告中的影响越来越深。鸿星尔克以“连年亏岁却捐款不止”的叙事塑造了“良心国牌”的形象,并带动消费者“野性消费”的浪潮。蜂花、郁美净、白象等老品牌更是通过“国货”二字奠定了在消费者心中的认知。

内容,尤其是娱乐内容的回潮是电商拉升用户价值,提高转化效率的又一变化。

今年双十一,“电商春晚”——猫晚高调重启,星光熠熠的嘉宾阵容以及实时互动的内容形式终于炒热大促节的热烈氛围,猫晚的回归被视为淘天强调内容化的又一枚棋。

当然,娱乐内容的创新与供给一贯是内容平台的核心优势。从长、短视频平台以及内容社区的平台战略来看,通过强化娱乐内容刺激转化,增加广告收入是卓有成效的举措之一。

在商业故事并不性感的长视频赛道,爱奇艺布局的娱乐内容为其争取到核心广告竞争力。以综艺和多样化精品剧集为势能,爱奇艺借此破局,吸引广告主投放。第三季度,爱奇艺《乐队的夏天3》《莲花楼》等综艺和剧集备受广告主青睐。财报数据显示,爱奇艺三季度综艺和大剧的招商额分别同比增长67%和28%。

短视频平台在娱乐内容方面势头同样强劲。

今年三季度,抖音组织架构的一次变动显示出布局娱乐内容的野心。媒体报道称,抖音成立了新的文娱部门,整合了直播节目、音乐、综艺、影视剧、明星等多个业务,负责人为原巨量引擎营销副总裁陈都烨。行业人士透露,陈都烨将直播节目列为首要发力目标,综艺、短剧也在其目标之内。

值得一提的是,汇聚庞大流量和新客人群的短剧成为长、短视频平台广告收入的新增量。作为内容新形式,短剧的快速爆发已经转化为强大商业化动力,得到品牌主关注。美妆、洗护、电商、大健康赛道的细分品牌已经尝到短剧营销的甜头。

今年上半年,韩束冠名的三部短剧在抖音累计播放量超30亿,成功助力旗下单品——红蛮腰系列护肤产品的爆发,该产品全渠道销量超150万套。快手财报数据同样佐证了短剧营销能力的升级,2023年第三季度,星芒计划短剧招商收入环比提升超10倍。

短剧市场快速崛起的背后是其买量需求的暴增,在这一背景下,短剧投流成为各平台广告增长的突破点。九州、点众等小程序短剧的头部公司成为互联网公司的大客户。

不过,作为新兴行业,短剧迎来了监管层面的收束。11月15日,中国网络视听节目服务协会表示,国家广播电视总局将从7个方面加大管理力度,包括加快制定《网络为短剧创作生产与内容审核细则》、建立小程序“黑名单”机制等,短剧行业将会结束野蛮增长期。

监管之下,平台方也对短剧投放规则进行了快速调整。巨量引擎增设了对短剧“广告主”的资质要求,需提交包括《增值电信业务经营许可证》在内的资质证件。可预见的是,短剧投放需求将会得到缓和。

娱乐内容促活商业化的逻辑不难理解:强情绪的娱乐内容可以快速盘活站内用户,借此反哺品牌生态,刺激品牌转化,从而实现平台更大化的商业收益。

于互联网大厂而言,残存的市场份额越来越小,高悬于头顶上空的增长重压却在与日俱增。

反映到业务端,最直观与赤裸的叙事方式便是持续的调整与摇摆。

就在三季度报前后,大厂商业化业务线与管理层不断传出调整消息。事实上,这种集体、频繁的大调整动作在今年年初就已见端倪,成为互联网巨头的主旋律。

在组织架构方面,大厂划分出两条不同的调整方向,其一是拆分,其二是合力。前者可见于阿里、京东这类组织庞杂、业务成熟的“航空母舰”。今年三月份,阿里宣布1+6+N的分拆计划,彻底告别“大锅饭”,让每一个业务都独立接受市场检验。简而言之,阿里此举是决意让每一条业务线直面盈利的骨感。

商业化入局较晚的B站更适用合力突围的架构路径。今年六月底,B站整合多个团队,合并电商平台部、圆点上事业部的产品和运营团队以及主站商业中心/带货项目组的部分团队,成立新一级部门交易生态中心。B站主动打破重组也是为了破除部门壁垒,攻克货盘运营、电商基建等难题。

在人事方面,高管换帅现象频频出现,波及范围甚至撼动至集团最高层。

三季度报发布当日,京东宣布集团CEO许冉兼任京东零售CEO,原京东零售CEO辛利军另有任用。今年9月,完成集团管理交接的阿里巴巴发布公告,宣布吴泳铭接任张勇,成为阿里巴巴集团CEO,而享有“双十一之父”的张勇在同一天辞去阿里一切职务,包括阿里云董事长与CEO一职。

具体到业务线方面,增长承压最终的商业化业务是换帅、调整的“多发区”。仅仅在11月份,就有四家大厂不约而同地针对商业化业务进行了人事调整,除京东外,抖音、快手、B站也在商业化业务上发生管理层变动。

据36氪报道,抖音原生活服务业务负责人换帅,抖音集团商业化负责人浦燕子兼任生活服务业务负责人。这一变动的原因与抖音本地生活业务的发展速度不无关系。晚点财经曾报道,大举进攻本地生活的抖音将今年的成交额目标设定在4000亿左右,包括到店业务(餐饮、综合)、酒店旅游业务3000亿元,以及抖音外卖1000亿元。不过,相比餐饮,抖音酒旅业务并未有明显起色。抖音这一人事调整显然是希望为生活业务破局。

同一时期,快手电商负责人也发生变动。亲自接管电商业务一年后,快手CEO程一笑选择交棒,由王剑伟出任电商事业部负责人,兼任商业化事业部负责人。对于快手而言,电商与商业化在管理层面的打通是为了提升商业变现效率。

B站也将组织和人力资源向盈利业务不断倾斜。据晚点LatePost报道,B站在新一轮人事变动中宣布,主站运营工作将由王智开负责,此前兼任主站和直播运营的王宇阳将专注于直播业务。直播是B站增值服务的源动力,而增值服务收入又是B站的主要收入来源。B站三季度报数据显示,直播业务收入快速增长推动增值服务业务收入达26亿元,同比增长17%,直播于B站的重要性可见一斑。

三季度业绩电话会上,B站CEO陈睿直言,未来会把资源集中在更有市场竞争力的项目上。此前,晚点LatePost报道,陈睿曾称下半年会加快组织变动。

换帅、调整的表象背后是大厂在业绩增长端面临的切实压力,大厂正在失去业务培养的耐心,更急切地希望朝着盈利业务加速和冲刺。

就连一贯在各业务线上肆意开疆拓土的字节,也有意收束业务线,砍掉常年增长缓慢的游戏业务。这一举动被业内人士视为在短视频业务线的全力进攻。

从高速发展时期走过的互联网大厂,一贯以效率和增长为底层理念。盈利高压之下,大厂的耐性变得愈加珍稀。在这一阶段,大厂更加聚焦在确定性增长的业务线口,并以更加激烈的竞争和对抗,争夺残存的市场。正如马云所言,所有伟大的公司都诞生在冬天里。承压已久的互联网正在等待强大的破局者。

评论