文 | 趣解商业 张凯旌

编辑 | 趣解商业

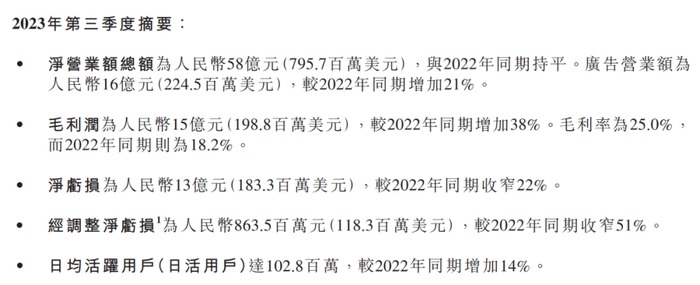

11月29日盘后,哔哩哔哩(9626.HK)发布的财报显示,今年第三季度,公司实现营收58.1亿元,与去年同期持平;净亏损为13亿元,较去年同期收窄22%;经调整净亏损为8.64亿元,同比收窄51%。

图片来源:财报截图

另一个亮眼的数据是,三季度B站日活跃用户(DAU)首次破亿,同比增14%达1.03亿。

B站很看重这一突破。在当晚的财报电话会上,B站董事长兼CEO陈睿特别强调,“用户基础是互联网产品的关键优势之一”,并表示“1亿DAU只是开始”。

但市场似乎并未被“新故事”打动,11月30日,B站港股、美股股价分别大幅下跌10.99%、11.09%;12月1日,B站股价延续下跌颓势,截至收盘为87.3港元/股,创下一年内新低,近四个交易日的累计跌幅已达19.46%。

如今,2021年B站CFO樊欣定下的“2024年实现盈亏平衡”的目标,已进入最后倒计时。在这紧要关头,B站能靠上亿日活跃用户“恰到饭”,翻身“上岸”吗?

01.靠降本减亏,用户增长红利减弱

在营收同比几乎没有增长的情况下,B站减亏的关键,在于此前“降本增效”战略的延续。

2022年,B站包括游戏、直播、海外业务、电商等在内,多部门被曝出裁员,岗位覆盖研发、运营、人事等。同时,公司业务线也在收缩,多个内部自研游戏的工作室下线。

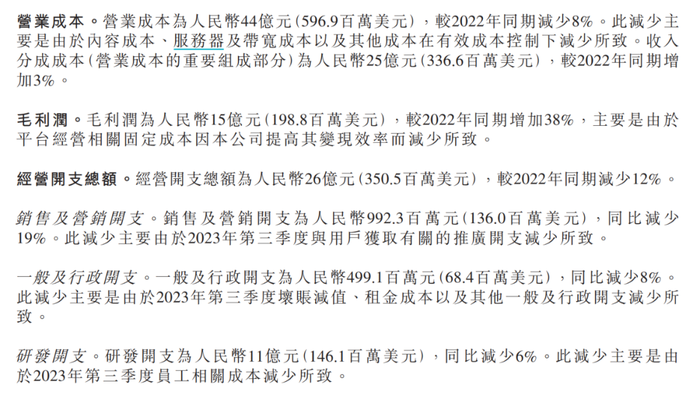

这一套“组合拳”,曾在短时间内提高了公司的支出。因为“优化”需要花遣散费,项目如果终止,服务器及设备还有折旧开支。但这些都只是短期问题,到了今年“优化”的效果开始显现。三季度,B站营业成本同比减少8%,公司称主要得益于内容成本、服务器及带宽成本的减少;同时公司的一般及行政开支同比减少8%,研发开支由于员工相关成本下降,同比减少6%。

图片来源:财报截图

B站烧钱获客的思路也有所改变。三季度公司销售及营销开支同比减少19%,公司与获客有关的推广开支大幅减少。即便如此,日活仍实现双位数的增长,而且用户日均使用时长升至100分钟,创下历史新高。

这反映出B站对社区生态的精耕细作。用户量与站内氛围的平衡是B站“破圈”路上避不开的难题,但公司似乎已经摸索到了破题的门路。

第三季度,B站日均视频播放量同比增长26%,月均互动数同比增长18%;日均活跃UP主同比增长21%,月均视频投稿量同比增长37%;且截至三季度末,B站正式会员的第12个月留存率始终稳定在80%左右。

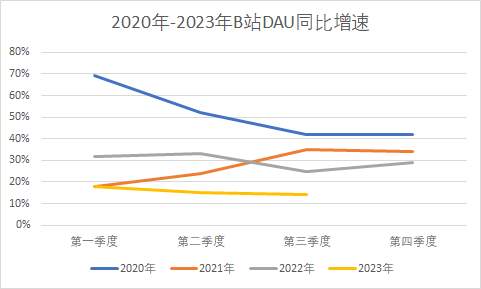

但也要看到,B站用户增长的红利正在不断减弱。2020年-2022年,B站单季度日活同比最低增速从42%降至25%,而今年三季度则是14%。

而且在有越来越多UP主投稿、越来越多用户看视频的情况下,B站的收入增长反而陷入了停滞,三季度仅微增0.2%,增速创下2021年来单季度最低水平。这点或许才是令众多投资者感到担忧的关键。

02.四大核心业务,“半数”大幅下滑

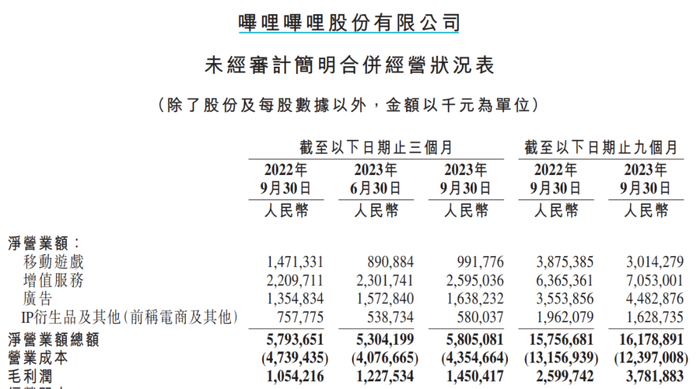

具体到收入结构,B站四大主营业务增长与下滑并存:三季度,在直播业务推动下,B站增值服务业务收入为26亿元,同比增长17%;广告业务收入为16亿元,同比增长21%。但B站曾经非常依赖的“现金牛”——游戏业务却跌了三成,实现收入9.9亿元,同比下滑33%;IP衍生品及其他业务(前称电商及其他)亦表现不佳,实现收入5.8亿元,同比下滑23%。

图片来源:财报截图

B站在游戏方面战略的改变是显而易见的。三季报后的电话会上,公司董事长陈睿首次回应了砍掉一些游戏项目的传闻。在他看来,游戏市场已进入存量竞争阶段,新阶段游戏需要至少满足长线运营、垂类头部、合理成本三个标准,才能挣钱。

因此,公司确实砍掉了不满足标准的一些项目,正将资源集中在相对有竞争力的项目上。这个过程中,不可避免会存在一些“阵痛”。但在电商方面,B站一直是不断加速的态势。这一点,B站的用户可能深有体会,最明显的迹象是,自己关注的UP主中,参与直播带货的人越来越多了。

与大部分电商平台不同,B站电商目前主打的是“大开环”战略。即将内容生态向淘宝、京东、拼多多等平台开放,自身则作为种草、导流的平台。

比如今年双11期间,用户可以通过B站底部的“双11”入口找到“天猫双11”版块,借此跳转到天猫平台。平时,用户想在B站购物,则需要点进UP主首页,再进入橱窗,才能看到来自其他平台的商品。

为了凭借发展电商业务实现增长,B站还计划进行组织架构调整,以加强与商家和UP主之间的链接。

针对商家一端,B站推出了星火计划,给到商家更多、更精准的数据,方便其衡量种草的效果,筛选合适的带货UP主;针对UP主一端,B站的“超新星计划”,则为其提供包括选品指导、流量扶持、售后等在内的服务,方便其更快上手直播带货。

亿邦动力数据显示,今年双11期间,共有57位UP主在10月23日至11月11日开播,其中11位曾获百大UP主称号。此外,同期UP主视频及直播带货GMV同比高速增长251%,带货直播场次同比增长105%。

但即便如此,B站电商收入依然呈现下降趋势。一方面是“大开环”模式带来的势能更集中于广告端,另一方面,B站电商依不可避免地“受制于人”。

一派热闹繁华景象的背后,B站的UP主们本质还是帮别人带货,议价能力相对有限,甚至还可能给自己的口碑带来风险。

在此背景下,B站很难像小红书、淘宝、抖音等平台一样,持续树立标杆级别的带货直播间和头部主播。UP主“Mr迷瞪”确实表现突出,今年双11家装节全渠道累计支付金额达16.8亿,同比增长500%。但B站想要把电商业务彻底发展起来,显然不是只有一两个“Mr迷瞪”这样的UP主就能够实现的。

03.2024年“上岸”,B站难在哪?

2022年年初,陈睿表示,在保持用户增长的前提下,B站的战略重心将侧重加速商业化进程。这被外界视为B站在连亏数年后,开始重视“赚钱养家”的信号。

但商业化发展无法一蹴而就。B站本就起步较晚,此前投入并不充分,再加上其自身的社区属性,更加剧了推进商业化的难度。首当其冲,B站得考虑到游戏业务的不确定性。产业时评人张书乐认为,B站游戏业务是其突围和盈利的重点,如果公司能重拾这个超大盘面,并实现二次元爆款突破,就能达成营收平衡,实现一字落、全盘活。难点就在于游戏品类竞争的成败之上。

B站不是不想做好游戏,就在去年,陈睿刚刚亲自挂帅,执掌游戏业务。但今年B站上线的《摇光录:乱世公主》、《斯露德》等几款新游戏均表现平平,被寄予厚望的《闪耀!优俊少女》更是上线公测仅9天就主动下架。在此背景下,结合B站广州游戏研发工作室“心源互动”解散的消息,让外界猜测陈睿的心态是否已经发生变化。砍掉不少项目后,游戏已经很难延续公司“现金牛”的地位,但商业化这块硬骨头还是得啃,所以B站只能硬着头皮“补课”,在此过程中难免要加大相关版块的投入和扶持,用于推动和完善实现商业化的基础设施。

图片来源:B站截图

今年三季度,B站在整体营业成本下降的情况下,收入分成成本仍然同比增长3%,主要就是在直播和广告业务中给UP主的激励或分成金额增加所致。

但目前这些为平台和UP主增收的方式仍有不成熟之处。

一个值得注意的现象是,B站给UP主的分成明明提升了,但还是有很多UP主反映收入下降,且有统计数据显示,2018年B站第一届百大UP主中,有将近20%的UP主已经停更。

这背后是B站内容变现机制的变化。一直以来,UP主变现主要通过平台激励和商业合作两方面,前者即UP主从视频的播放量、投币量、点赞量等对视频的评估机制中获得的收入,后者则要看UP主能否拉到“恰饭”的商单,在视频中对品牌进行软性植入。2021年来,B站已经提高了商业合作的权重,这让能接广告的UP主变得更为吃香。

但目前B站的广告主还是集中在家居家装、3C数码等方面,而这些符合B站用户属性的优势品类,还尚不足以支撑其在商业化方面的需求。平台仍需要在汽车、美妆、快消等领域持续加码。

类似的变现困扰也存在于直播、电商方面。虽然动作频频,但盘古智库高级研究员江瀚认为,B站的电商业务目前还处于尝试阶段,虽然推出了福利社和小绿洲等尝试,但规模和知名度都相对较小,需要更多的时间和资源来培育和发展。

不投入无法发展,投入回报能否符合预期则是未知,B站想在2024年前达成盈亏平衡的难度可想而知。与此同时,商业化对站内氛围的影响也是一个难题。知乎“哔哩哔哩2022年净亏损75亿元,这一数据你怎么看?”问题下的最高赞的答案,就是在吐槽B站的广告:“同类型的垃圾广告出现的频率太高了,点屏蔽根本没用”“如何让痘印彻底消失,我刷到过十几遍”……

图片来源:知乎截图

不过,张书乐表示,流量广告本身就是平台和内容创作者之间的一种平衡,这个商业化没有好坏,只看平台是否能有足够的激励让内容创作者正向、向上输出,此处不止是广告分成,而在于平台导向。“2024年的目标并不容易实现。”盘古智库高级研究员江瀚表示,电商方面,B站作为一个新兴的平台,还需要时间来积累口碑和用户忠诚度。但目前看来,B站的主要业务还是在游戏、动画、音乐等泛娱乐领域。

自公开披露财报以来,B站已经连亏8年。如果真出现连亏10年的场景,B站对投资者和市场都不好交代。为了防止这种局面出现,B站需要思考如何充分利用上亿日活用户资源,靠电商作为变现途径,能发展到哪一步,或许决定了B站的未来。

评论