文 | 子弹财经 王亚静

编辑 | 蛋总

当数字碰撞上艺术,会迸发出怎样的火花?

丝路视觉的答案是——一封交易所的关注函。11月26日,上市公司丝路视觉公告称,收到深交所关注函。起因是4天前公司披露,拟9000万元收购深圳那么艺术科技有限公司(以下简称:那么艺术)100%股权,溢价近9倍。

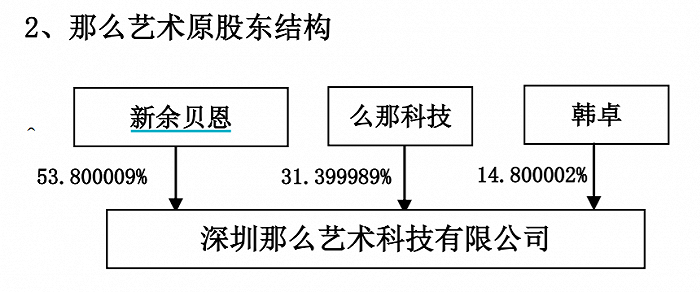

据悉,新余贝恩持有那么艺术53.8%股权,为控股股东,而新余贝恩由丝路视觉实控人李萌迪及其妻子陈玲全资持有。

图 / 丝路视觉公告

一家上市公司以溢价近9倍的价格收购实控人旗下的资产,这种操作令外界感到震惊,尤其是丝路视觉目前的业绩并不理想。

财报显示,今年前三季度,丝路视觉归母净利润暴跌7成,经营现金流为负。既然如此,丝路视觉为何还要大手笔收购新资产?

深交所也提出质疑,本次交易定价是否公允?这一安排是否有利于保护上市公司和中小股东利益?是否存在向大股东输送利益的情形?

就在质疑声四起之时,12月1日晚间,丝路视觉发布公告称,公司于12月1日召开了董事会会议,经会议审议后决定暂行取消本次收购那么艺术的交易事项。

虽然这次收购计划暂行取消,但是把丝路视觉、那么艺术和李萌迪一起送到了聚光灯下,外界对这三者的讨论与考究仍未停止。

1 溢价9倍收购受质疑,资产评估机构屡被警示

我们先来简要地回顾这次让资本市场“大为震惊”的收购计划。

11月22日晚间,丝路视觉发布公告称,拟9000万元现金收购那么艺术100%股权。据悉,那么艺术成立于2017年,依托“墨子”品牌进行运营,致力于开拓新媒体艺术市场。

对于此次收购,丝路视觉解释称,这是公司在新媒体艺术数字视觉领域的重要布局,是公司“文化+科技+艺术”产品和服务的重要延伸,将助推公司进一步向数字视觉领域的纵深扩张。

虽然如今丝路视觉收购那么艺术的计划取消了,但这一事件在一开始便为公司带来诸多争议。

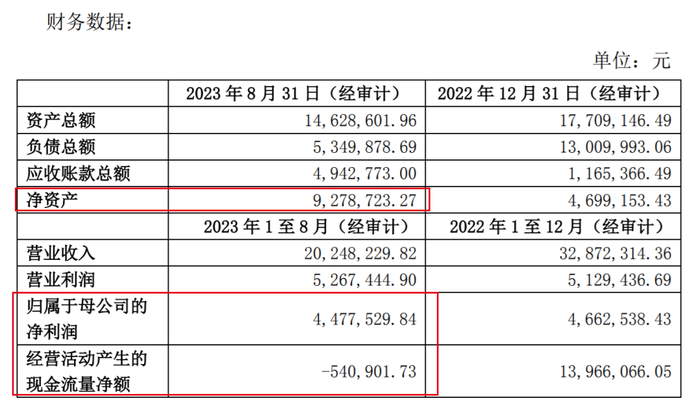

首先是收购溢价率过高的问题。数据显示,截至2023年8月31日,那么艺术的净资产仅有927.87万元。

图 / 丝路视觉公告

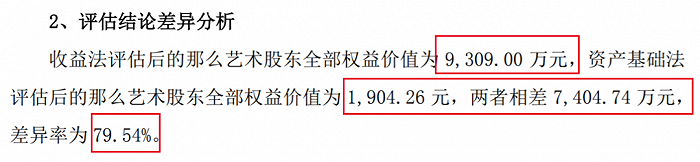

若以资产基础法评估,那么艺术的股东全部权益价值为1904.26万元;若按照收益法评估,那么艺术股东全部权益价值为9309.00万元,两者相差约7400万元,差异率为79.54%。

图 / 丝路视觉公告

一般而言,资产基础法是从资产的再取得途径考虑的,反映的是企业现有资产的重置价值;收益法是从企业的未来获利能力角度考虑的,反映了企业各项资产的综合获利能力。

给出资产评估报告的北京北方亚事资产评估事务所(特殊普通合伙)(以下简称:北方亚事)最终选择了收益法,认为那么艺术是一家高新技术企业,盈利状况良好,收益法评估的途径能够客观、合理地反映评估对象的价值。

基于此,丝路视觉计划以9000万元收购那么艺术,增值率高达870%。

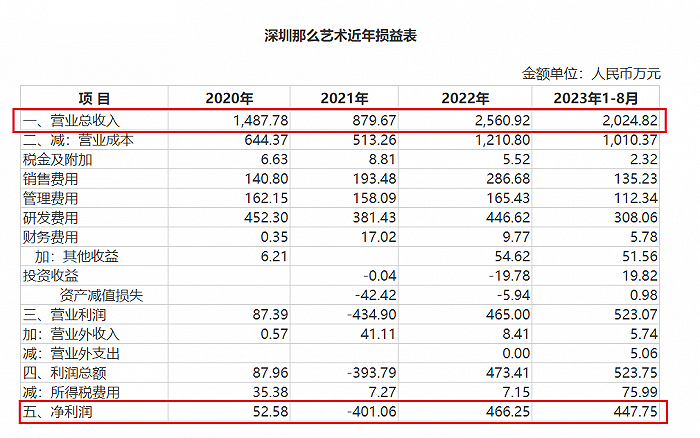

但子弹财经发现,那么艺术的盈利能力并不稳定,甚至出现过亏损。数据显示,2020年-2023年8月,其净利润分别为52.58万元、-401.06万元、466.25万元、447.75万元,起伏不定。

图 / 丝路视觉公告

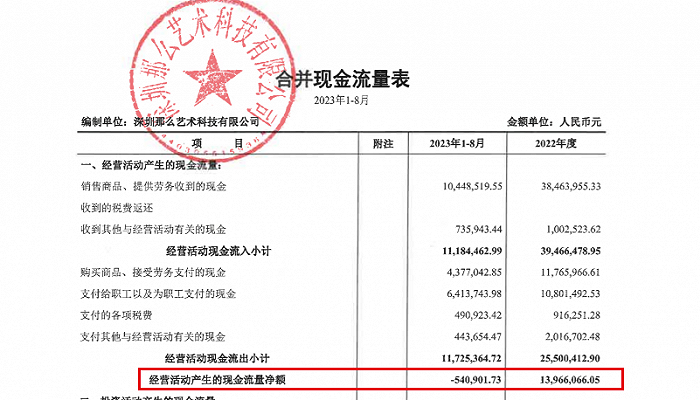

在中审众环提供的那么艺术审计报告中,2020年-2023年8月,其经营现金流净额分别为1396.61万元、-54.09万元,现金流表现也并不稳定。

图 / 那么艺术审计报告

深交所对此也予以质疑,要求丝路视觉补充披露那么艺术自由现金流折现预测表,对比说明本次收购PE/PB等估值指标与可比案例是否存在较大差异,并说明收益法评估的评估结论是否合理?

值得注意的是,北方亚事曾多次被证监会出具警示函。

2023年1月11日,证监会官网披露信息显示,在恒泰艾普2021年年报商誉减值测试相关的三个项目中,北方亚事存在资本性支出预测不恰当、盈利预测不充分、评估报告披露不完善、技术标准不恰当等问题,被证监会北京监管局出具警示函的行政监管措施,并计入证券期货市场诚信档案。

除此之外,2022年7月,因在西部矿业拟受让股权的资产评估中,出现六类不合规行为,北方亚事被青岛证监局出具警示函。

2019年7月,因天神娱乐的2017年年报审计项目出现三类不合规行为,北方亚事被大连证监局出具警示函。值得一提的是,这次一起被大连证监局警示的会计师事务所正是中审众环。

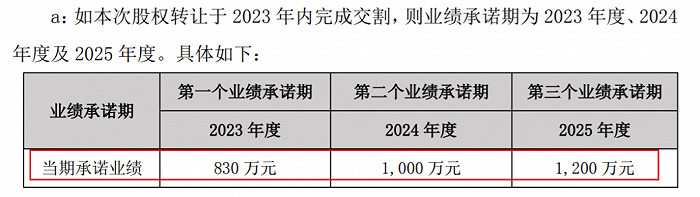

对于这次收购,丝路视觉也并非全部照单全收,而是准备签署对赌协议。

按照规定,如本次交易于2023年内完成交割,则业绩承诺期为2023年至2025年,承诺扣非归母净利润分别为830万元、1000万元、1200万元。

图 / 丝路视觉公告

如果本次交易于2024年内完成交割,则业绩承诺期为2024年至2026年,承诺扣非归母净利润分别为1000万元、1200万元、1300万元。

图 / 丝路视觉公告

只是,这个时间点十分微妙,披露交易的时间点已经临近2023年年底。深交所要求丝路视觉说明,在这样的情况下,仍约定如能在2023年完成交割即以2023年作为第一个业绩承诺期的合理性。

或许是在深交所和外界的诸多质疑下,丝路视觉经综合考量后,决定暂行取消本次收购那么艺术的交易事项。如今,人们将注意力从这笔收购计划转移到了丝路视觉的发展上。

2 净利暴跌7成,现金流承压

其实,丝路视觉的日子并不好过。

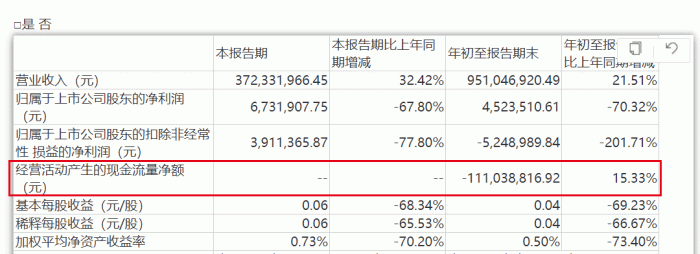

财报显示,2023年前三季度,公司实现营收9.51亿元,同比增长21.51%;归母净利润452.35万元,同比暴跌70.32%;扣非归母净利润甚至亏损524.90万元,直接由盈转亏。

图 / 丝路视觉2023年前三季度财报

对此,丝路视觉解释,归母净利润的下滑主要是报告期内计提的坏账准备较上年同期增加所致。

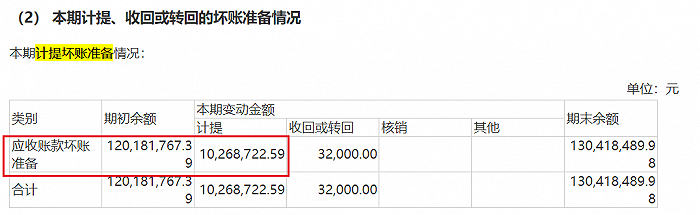

在2023年三季度财报中,丝路视觉并未详细披露计提坏账准备情况。但2023年中期财报显示,报告期内仅计提应收账款坏账准备一项就高达1026.87万元。

图 / 丝路视觉2023年中期财报

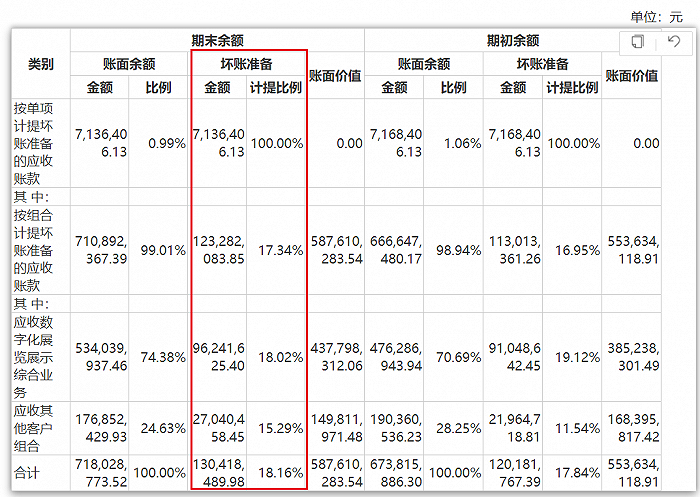

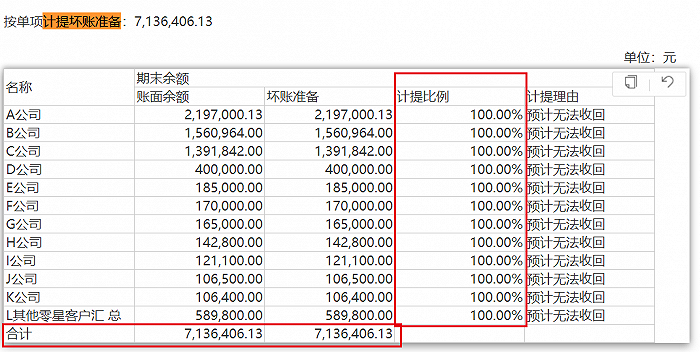

截至2023年6月30日,丝路视觉的应收账款计提坏账准备合计高达1.30亿元。其中,有10余家公司合计713.64万元的应收账款预计无法收回,坏账准备计提比例100%。

图 / 丝路视觉2023年中期财报

丝路视觉为何需要计提如此多的坏账准备?这些“预计无法收回”的应收账款究竟“踩雷”了哪些公司?对此,子弹财经试图向丝路视觉方面了解,但截至发稿未获回复。

其实,早在2022年时,丝路视觉就已经出现了营收、利润双双下滑的情况。

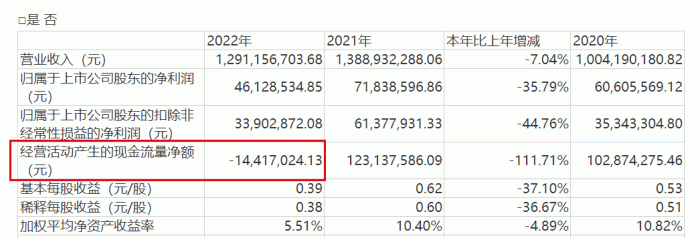

财报显示,2022年,公司实现营收12.91亿元,同比下滑7.04%;归母净利润4612.85万元,同比下滑35.79%。这是丝路视觉自2016年上市以来,第一次出现营收下滑。

图 / 丝路视觉2022年年度财报

营收疲软之时,公司经营现金流也随之转负,“造血能力”下滑。财报显示,2022年-2023年前9月,其经营现金流分别为-1441.70万元、-1.11亿元。

图 / 丝路视觉2022年年度财报(图一);丝路视觉2023年前三季度财报(图二)

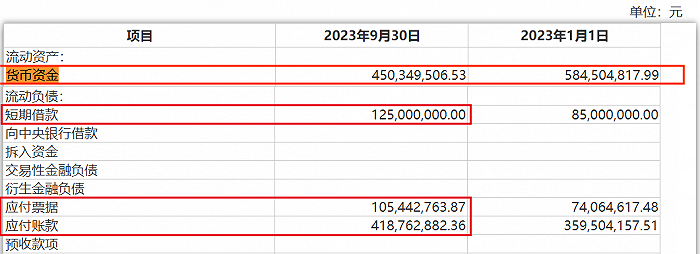

截至2023年9月30日,丝路视觉的货币资金为4.50亿元。同期,其短期借款为1.25亿元,一年内到期的应付票据和应付账款合计高达5.24亿元。

换言之,公司的货币资金已经无法覆盖短期债务。

图 / 丝路视觉2023年前三季度财报

从这个角度来看,丝路视觉资金链已经相当紧张,若再去高溢价收购实控人李萌迪旗下的资产,实难令外界信服。

深交所也曾就此收购计划要求丝路视觉说明是否存在向大股东输送利益的情形?12月1日,本是深交所要求回复关注函的时间,丝路视觉并未进行回复,而是直接决定取消收购那么艺术。

3 频繁减持、质押,李萌迪套现2亿

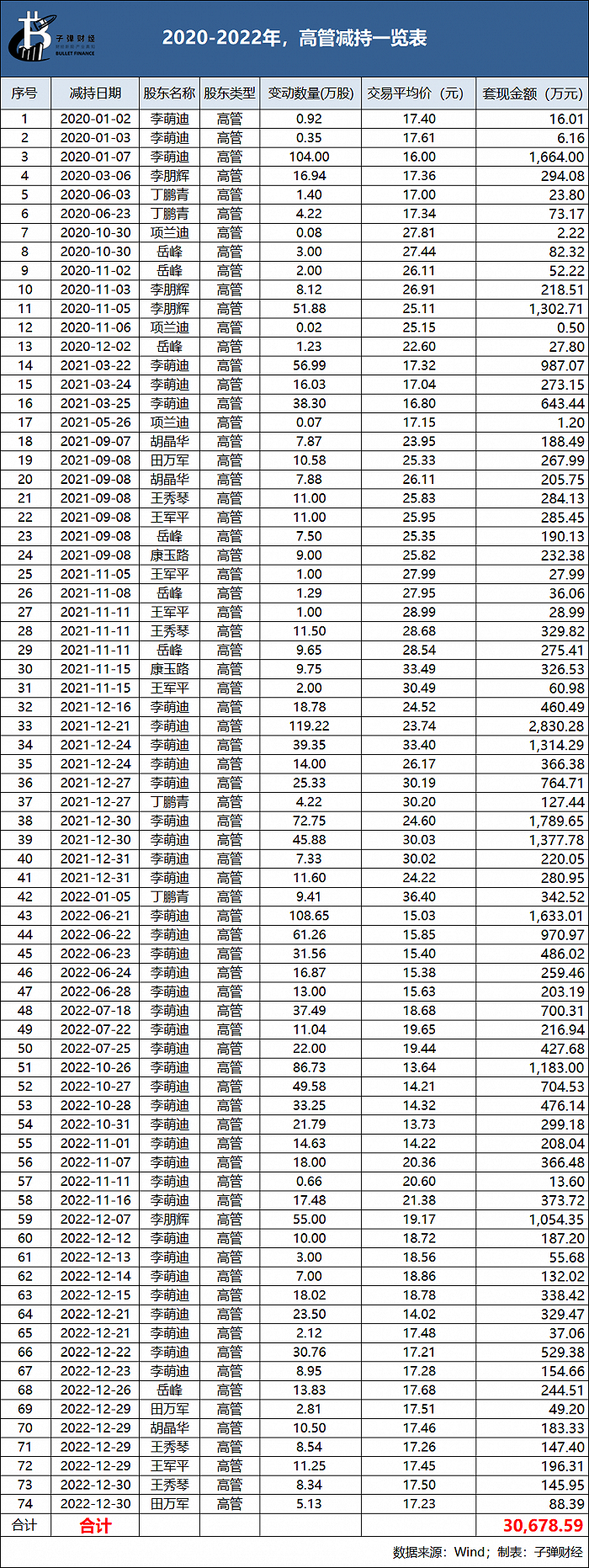

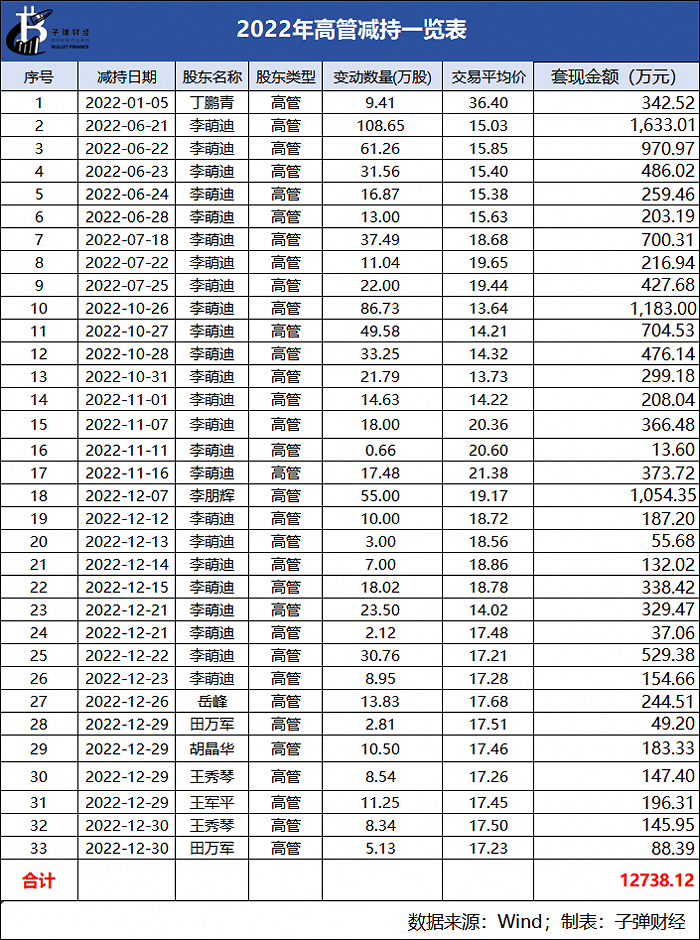

子弹财经还发现,自2020年以来,李萌迪和公司高管数次减持公司股票,大额套现。

Wind数据显示,从2020年至今,李萌迪和高管减持丝路视觉超70次,累计套现约3亿元。

子弹财经根据Wind数据不完全统计发现,2020年-2022年,丝路视觉管理层分别减持13次、28次、33次,套现金额约为3764万元、1.42亿元、1.27亿元。由此可见,管理层的套现频率越来越高。

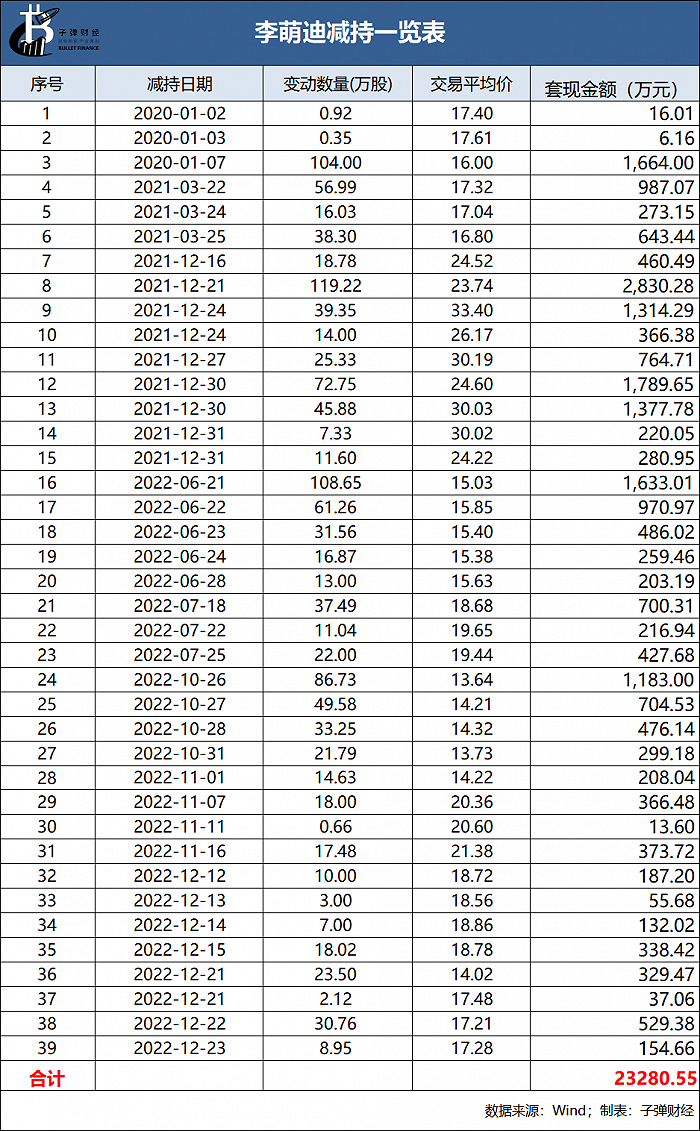

其中,李萌迪的减持次数最多,达到39次,套现金额超2亿元。而其减持的原因多为偿还股票质押部分债务或自身资金需求。

如此频繁地减持公司股票,李萌迪和丝路视觉是否担忧对公司的股价造成影响?据此,子弹财经试图向丝路视觉方面了解,但截至发稿未获回复。

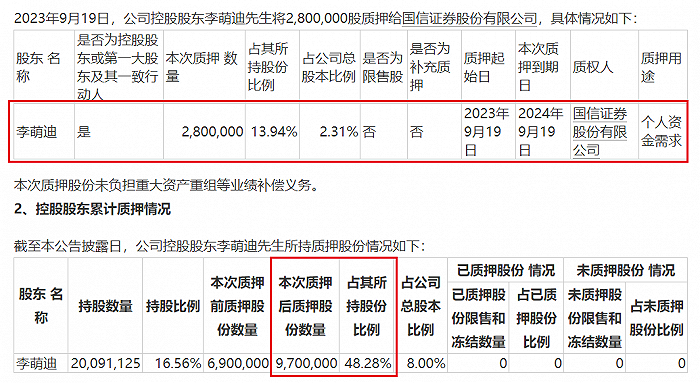

质押的确是贯穿在减持中的另一种融资方式,李萌迪最近时间内的一次质押是今年9月19日,他向国信证券质押了280万股丝路视觉股票,原因是个人资金需求。

图 / 丝路视觉公告

本次质押过后,李萌迪累计质押970万股,占其所持比例的48.28%。也就是说,李萌迪已经将自身约一半的股票质押,用来融资。

如此“缺钱”的李萌迪,实际上在丝路视觉获得回报并不低。

在丝路视觉,李萌迪领取的薪酬最高。2020年-2022年,他的薪酬年年攀升,分别为125.6万元、160.01万元、171.6万元。三年时间,李萌迪领取了457.21万元薪酬。

图 / 从左至右分别为丝路视觉2020年、2021年、2022年年度财报

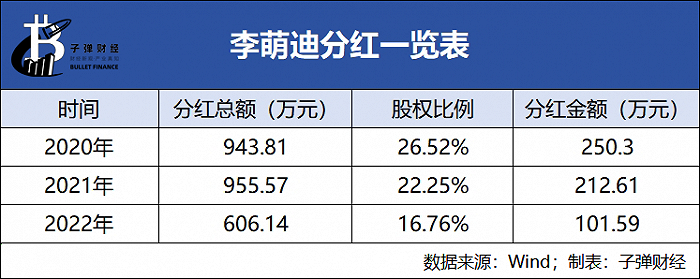

不仅如此,李萌迪还获得了巨额分红。

Wind数据显示,2020年-2022年,丝路视觉分别分红943.81万元、955.57万元、606.14万元,若按照当期年报披露的李萌迪持股比例26.52%、22.25%、16.76%计算,其分走了250.30万元、212.61万元、101.59万元,合计564.5万元。

仅薪酬、分红两项,李萌迪短短3年时间就获得了上千万的资金。

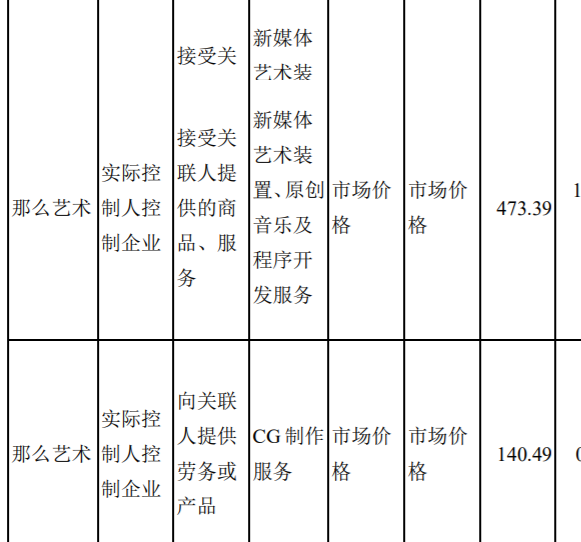

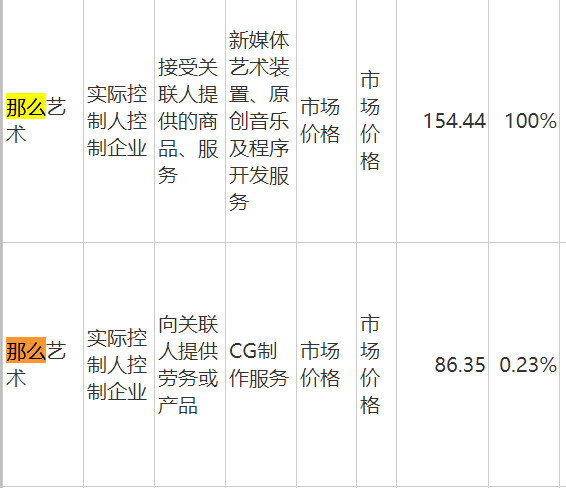

在资本、财务之外,李萌迪的公司与丝路视觉也频繁产生业务联系,而那么艺术正是关联交易的载体之一。

财报显示,2020年-2022年,丝路视觉与那么艺术产生关联交易的金额合计613.88万元、240.79万元、461.62万元。

图 / 从左至右分别为丝路视觉2020年、2021年、2022年年度财报(单位:万元)

无论是资本层面的减持、质押,还是薪酬、分红,亦或关联业务,做到合理合规本无可厚非。只是,李萌迪一个不落,已从丝路视觉获得了丰沛的回报,之前还想以溢价近9倍的价格来出售自己名下的资产,所以才会让外界震惊。

如今,随着收购那么艺术的交易计划取消,由此引发的争议也会逐渐消散,但丝路视觉发展的重担、现金流的压力仍未减轻多少。

美编 | 倩倩

审核 | 颂文

评论