文|马上赢情报站

一块面饼,几包酱料,如此简单的搭配却是很多人饥肠辘辘之时的最佳伴侣。每个人记忆中或许都会有一碗的方便面,近年来在消费者心中的形象也颇为复杂:一方面,“土坑酸菜”事件曾让方便面的食品安全受到深深的质疑,而另一方面,在疫情之下的物资储备清单中,方便面又往往是“硬通货”般的存在。此外,随着后疫情时代工作、生活节奏纷纷回归快速轨道,以及主打健康标签的新产品大量出现,方便面出现在消费者购物篮中的频率却未有下降之势。

几经波折的方便面市场现今发展如何?方便面作为方便速食类目内的老牌强势品类,其市场影响力是否依旧如故?马上赢基于全国线下零售数据监测网络的持续监测,从多个维度对方便面类目的相关数据进行分析,以此呈现其在市场中的真实表现与发展趋势。

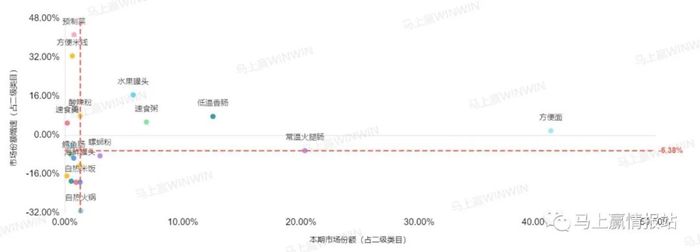

无论是一骑绝尘的市场份额占比,还是大盘稳固之下仍有小幅提升的市场份额增速,均显示出方便面在方便速食类目内“老大哥”的地位短期内无其他品类能够动摇。在方便速食类目内部,目前能够保持市场份额正增长的品类已是为数不多,对于大多数子类目而言,将市场份额增速控制在-10%以内已经颇为不易。由此可以窥见,对于市场份额占比超过40%的方便面而言,要维持市场份额的正增长实非易事。而方便面之所以能拿出这样的市场数据,需求端的上扬趋势功不可没。根据世界方便面协会曾经公布的2022年中国方便面需求量及增速数据,2022年的中国方便面需求量为450.7亿份,较2021年增长2.5%,全年需求量已接近2020年疫情所带来的“高峰值”,这也与马上赢数据中看到的趋势一致。

进一步来看,在华北、华南、华东、华中四个大区中,方便面在方便速食类目中的重要性也在持续提升。其中,方便面在华南方便速食类目中所占的市场份额最高,在2023年Q3甚至达到了51.16%,遥遥领先其他大区中方便面的市场份额占比。此外,华中地区方便面市场份额的波动虽大,但其中也并非毫无规律可言。不难发现,尽管方便面在华中方便速食市场中所占份额在每年Q1时往往会下降至谷底,但紧接着在Q2又会出现份额的快速提升。总之,在四个大区中,方便面在方便速食类目内的地位均较为稳固,平均约40%的市场份额数据也令其余方便速食细分品类可望而不可及。

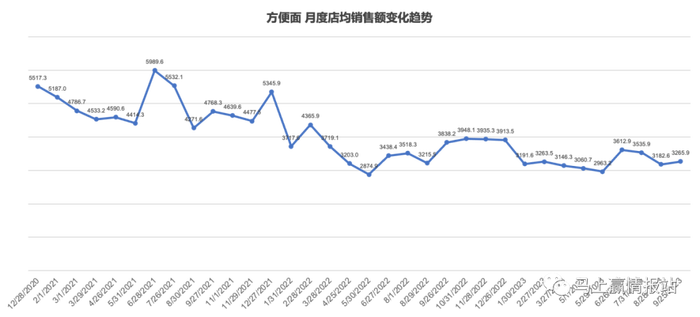

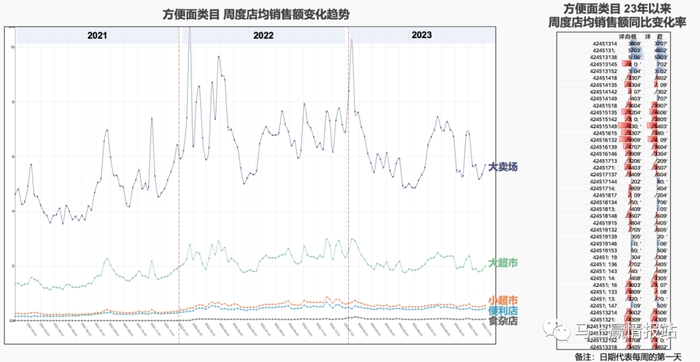

方便面作为高渗透、高铺货的品类,业态销售数据对观察其市场表现也有十分重要的参考价值。马上赢基于线下零售数据监测网络所获取的数据,从这一角度对方便面市场体量进行了分析。总体来看,在长期的维度上,方便面的店均卖力正波动下滑;而从短期的维度来看,2023年方便面在各渠道的店均卖力表现均不及2022年的同期水平,其周度店均销售额在经历了2022年的上涨之后又逐渐回落。在这一系列的趋势背后,我们似乎可以看到曾经风光无限、如今影响力犹存的方便面市场正面临一场硬战,其体量或将见顶甚至缩窄。

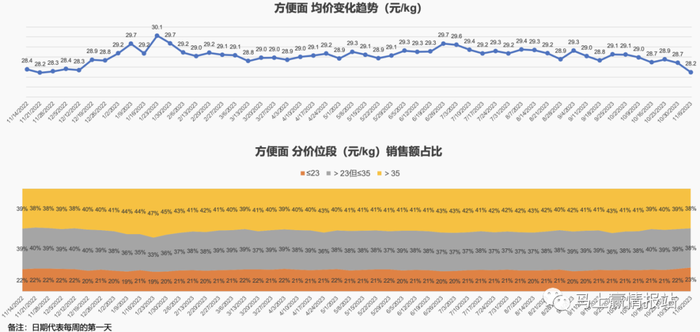

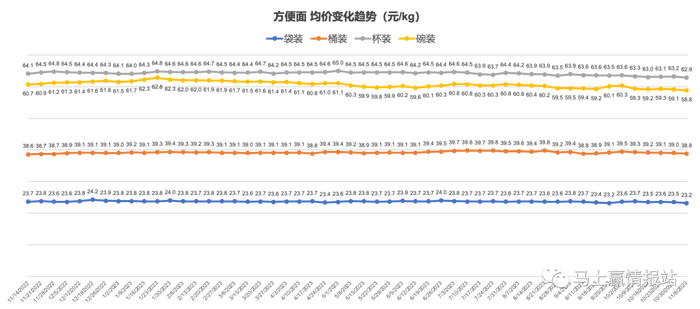

作为供需关系最直观的体现,价格的变动往往能够反映出一个市场最真实的发展状况。而对于方便面而言,其均价在经历了2022年方便速食高端标签争夺战时的显著提升后,在2023年又逐渐回落,甚至呈现出下降趋势。这一趋势在方便面分价位段(元/kg)销售额占比数据上也有所体现,尤其是中低端价位段产品的市场份额从2023年开始的市场表现力相较于高端价位段产品更加强势,将高端价位段产品的市场份额挤占至40%左右。

谈到价格,可以发现对于方便面这类讲究快捷方便的产品而言,包装方式往往与其售价强相关。马上赢在对方便面市场价格进行调研时,也关注到了这一方面。从包装方式上看,包装更为精致、均价相对较高的杯装、碗装方便面近期均价有所下跌,尽管幅度较小,但这在均价波动向来不大的方便面市场内也十分值得关注。

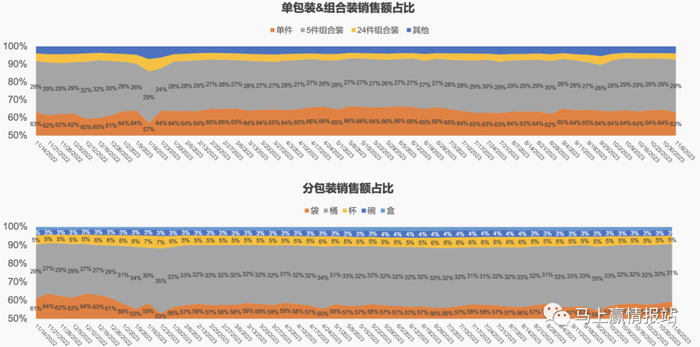

在此基础上,方便面市场分包装销售额占比的数据情况显示出当前这一市场仍是袋装、桶装产品的天下,二者的销售额占据了方便面市场总体份额的九成,只为杯装、碗装、盒装产品留出了一成的生存空间。另一方面,单件、5件组合装同样也瓜分了约90%的方便面市场,符合方便面即时充饥、便捷快速的产品特征。

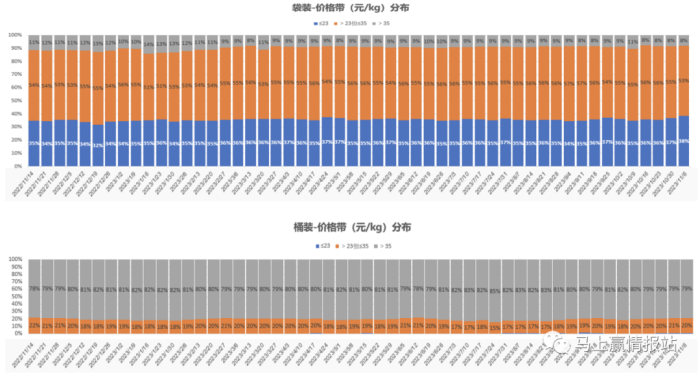

而在整体销量较高的袋装方便面内部,高端价位段市场也没能躲过中低端价位段产品的挤压。数据上看,尽管袋装产品整体价位在方便面市场内偏低,以中低端价位为主,但高端价位段产品也仍旧难以维持其在2022年12%左右的市场份额。2023年以来,高端价位段的袋装方便面本就不大的市场份额如今更是仅存8%。而在总体价格普遍较高的桶装方便面内部,高端价位段产品也仅仅只是做到了市场份额的保持,没能从中端价位段产品手中抢夺更大的阵地。

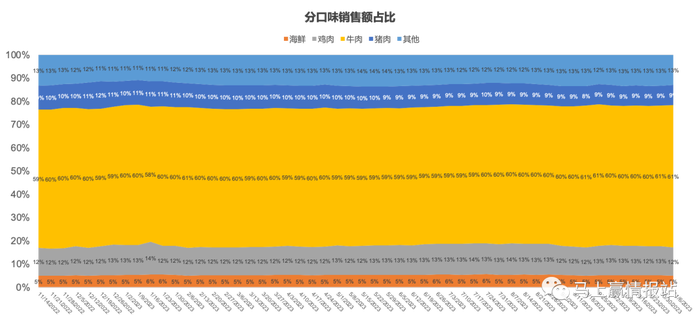

对于竞争激烈、市场体量或将见顶的方便面品类而言,口味是其创新的主战场。目前头部或影响力较大的方便速食企业,也往往是通过一次成功的口味研发而筑起其市场的护城河,三养的火鸡面、康师傅的双萝卜牛腩面等爆款无一不是在口味上做足功夫而获得消费者认可的。数据上来看,目前牛肉作为经典口味目前仍占据了约60%的市场,一家独大;猪肉口味的销售额占比近期出现小幅下跌;鸡肉、海鲜口味也是方便面市场内的常见主流口味,市场份额相对稳定。值得注意的是,在主流口味之外的更具创新性的口味也不可忽视,其市场份额已经达到了10%以上。

尽管方便面消费渗透在很多消费者的日常生活中,但却很少有人注意到:历经三十余年的江湖争霸,中国方便面市场内的老大们似乎从未洗牌,哪怕是在新消费的浪潮之下,方便面市场内也很少有值得讲的新故事。多位分析人士指出,这或许与头部玩家对销售渠道近乎封锁的强大控制力相关,在此情况下,新品牌只能通过流量成本更高、投资回报率更低的线上渠道进入市场。再加上传统品牌的高知名度、规模经济下的成本控制、敏锐的防御意识以及品类本身狭小的创新空间,方便面在不知不觉间便发展成了一个强者恒强、后浪乏力的行业。

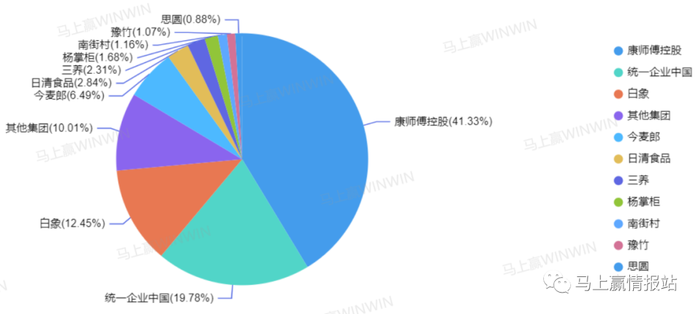

根据马上赢监测所得数据,白象目前在方便面品类内部涨势较好,从康师傅、统一、今麦郎等一众集团中脱颖而出。横向上看,白象目前的市场份额紧随康师傅、统一两大头部集团,已经超过了今麦郎等品牌位列第三;而从纵向上看,白象近一年的市场份额走势向好,反观统一则呈现出占比下降的趋势。康师傅、今麦郎虽然整体较为稳定,但是在类目份额中也没有增长迹象。

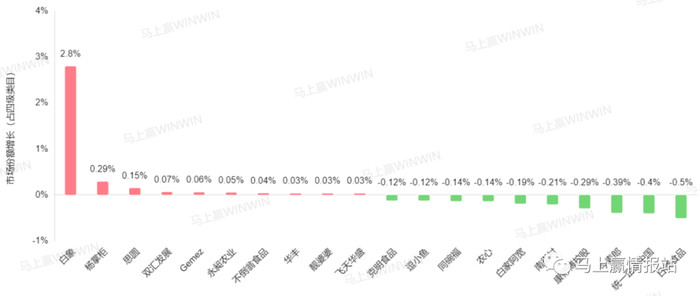

从集团得失的角度来分析市场数据,方便面头部企业之间的竞争局势如何便呼之欲出了。可以看到,白象2.8%的市场份额增长与增长第二名的杨掌柜拉开了约2.5%的差距。除去头部品牌的竞争之外,新品牌如杨掌柜、思圆等目前也均已获得一定声量、有所成长。哪怕是在老牌头部企业的围追堵截之下,拥有品牌力、产品力的新品牌通过创新SKU突破封锁、拿下一城的可能性仍有,依然值得市场想象。

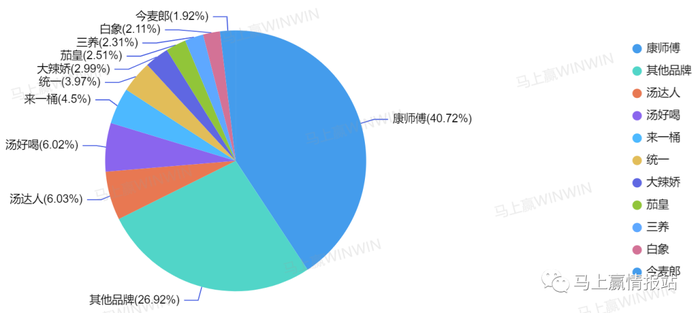

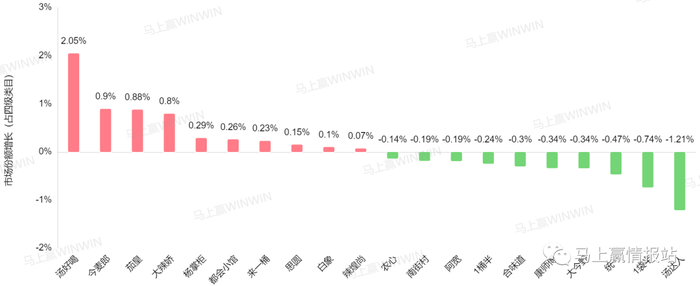

在品牌层面,康师傅、统一、今麦郎、白象等集团之间的竞争也十分激烈。就市场份额而言,康师傅、统一旗下品牌汤达人、白象旗下品牌汤好喝分别位居第一、二、三名。从品牌得失的角度看,白象旗下品牌汤好喝的市场份额在排名第三的同时保持了大幅提升,与集团同名的今麦郎品牌方便面产品排在得失增长的第二名,后续三、四名所属的品牌也分别归属于统一、白象。

在当前健康消费的热潮和细分化创新的趋势之下,体量或将见顶的方便面行业不可不变。从曾经风光无限的增量市场到如今内卷严重的存量市场,加之其他跨界选手纷纷摩拳擦掌、搅入战局,方便面企业要想留在牌桌上,要做的事情还有很多。然而,前路究竟在何方?走在改革前列的品牌或许已经初步探索到了门道,但目前来看更多的方便面企业似乎仍未寻得答案。

参考资料:

华经产业研究院:《2023年全球及中国方便面行业现状及趋势,需求市场传来利好消息》,https://mp.weixin.qq.com/s/Vn3nxPG8O46roxOUloyQjw。

Vista看天下:《新消费那么红,却捧不出一款方便面》,https://mp.weixin.qq.com/s/vQcU6HAUsvJGtCWMimuwoA。

评论