文|唐辰同学

11月28日,拼多多发布第三季度财报:营收688.4亿元,同比增速达93.9%;经调整净利润170.27亿元,同比增长37%。两项核心数据都远超市场预期,不少人惊呼“拼多多Q3杀疯了”。

受此影响,次日美股开盘,拼多多市值一度超越阿里巴巴,成为市值最高的中概股。截至当日收盘,拼多多市值回落至1883亿美元,仅比阿里巴巴少数十亿美元,引起的震动,刷爆朋友圈。

对此,阿里巴巴创始人马云罕见站出来发声,“坚信阿里会变,阿里会改。所有伟大的公司都诞生在冬天里。AI电商时代刚刚开始,对谁都是机会,也是挑战。”他还大方地祝贺拼多多过去几年的决策、执行和努力。也表示“谁都牛x过,但能为了明天后天牛而改革的人,并且愿意付出任何代价和牺牲的组织才令人尊重。回到我们的使命和愿景,阿里人,加油!合伙人马云。”

马云的表态很坦诚,也很通透,鼓舞士气。对阿里巴巴来说,拼多多市值逼近或者超越,也不全是坏事。在巅峰太久,吹吹新时代的风,也是必要。

拼多多创始人黄峥早年间表示,“时代是一浪推一浪的。”如今这股浪,恰好卷到拼多多身上,也应了那句隐喻:没有拼多多的时代,只有时代的拼多多。华商韬略毕亚军说,拼多多是赢在低价策略,赢在撞上了“好时代”的好运气。当前全球经济疲弱,消费降级明显,低价显然更香。

时代的浪会翻卷,也会平息。强敌环伺之下,作为低价电商平台的代表,拼多多能否持续保持优异表现,将是黄峥需要作答的新命题。

Temu出海,带来收入大涨

信息透明度较低是拼多多一贯的风格。本季度财报也是如此,业绩信息简略,业务信息透传、分析师沟通力度不够。相关人士很难准确评估其营收拉升的影响因素,给予业界指导和建议。比如,彭博分析师对其Q3的增长预估,与财报相差一倍之多。一定程度上,这也成为财报“远超市场预期”的诱因。

官方对收入暴涨的回应像上一季度一样含糊。拼多多联席CEO赵佳臻在财报电话会上表示,“高质量发展的战略回报比我们预想的要来得更快”。

拆开财报数据看,拼多多收入主要来自两大业务板块。其中,在线营销服务及其他,即电商广告收入为396.9亿元,同比增长39%;交易服务,即佣金营收为291.5亿元,同比增长315%。这部分收入包括拼多多主站支付、佣金收入以及多多买菜、Temu佣金收入等。

尽管跨境业务的营收数据依旧被保密,但国内外分析师普遍认为,Temu是拼多多交易服务收入新的关键增长点。

虎嗅在报道中提到,拼多多内部的共识是,第三季度业绩的增长主要源自Temu为代表的跨境业务,Temu的增长态势超过预期。国海证券测算认为,2023年第三季度Temu收入贡献约162亿元,带动交易佣金收入大幅超预期。

考虑到,拼多多国内业务的战略并未发生根本性变化,但二季度百亿补贴力度加大,多多买菜团长佣金上调,说明其在国内的交易服务收入增长空间有限。由此基本能判断,三倍佣金收入的增速与Temu有重要关系。

拼多多在Temu业务上赚取的便是佣金。Temu采取“全托管模式”,即“类京东自营”模式:供应商仅负责给平台供货,平台负责定价、销售、履约、售后等服务。这种模式和京东类似,平台GMV增长越快,收入就越高。

此前,晚点LatePost消息称,Temu2024年的GMV目标颇为激进:300 亿美元,约2138 亿元人民币。而2023年的GMV目标为140亿美元,约998亿元人民币。

商业报道也纷纷提出,Temu已成拼多多第二曲线。目前,Temu业务已经覆盖全球40多个国家和地区。拼多多董事长、首席执行官陈磊在财报电话会上也表示,“我们在中国以外的业务虽然还很新,但在过去一年里取得了比较大的发展。”

拼多多高层对Temu情况的回应十分慎重,但不计成本的投入,则显示对Temu的期待和野心。和多多买菜类似,低价和砸钱投放是Temu的两大杀手锏。

首先是低价,Temu有严格的价格审核机制,一旦卖家的商品报价高于国内批发电商价格,平台会施压卖家重新报价。

其次是投放,有业内人士透露,Temu今年的市场营销预算达70亿人民币,约近10亿美元。其中,上线第一个月,在美国市场投入的营销费用就达10亿人民币。坊间还有不少说法,拼多多买光了海外所有能买的流量。晚点曾提到,由于美国订单增速放缓,Temu 9月已经减少了在美国的营销投入。

这种“有钱任性”的市场开拓方式,代价便是持续巨亏。36氪在梳理Temu业务时指出,目前Temu整体亏损率在40%左右,美国整体亏损率则在30-35%,略低于全球平均水平。亏速率的来源除了大头的营销费用,物流成本占比也相当高。根据《连线》(WIRED)杂志爆料,Temu发往美国的订单,每笔亏损约30美金。若要铺开更多站点,Temu的“亏损账单”每年还要增加41.5亿-67.3亿人民币。

相比账面亏损,Temu的商家竞价模式是一把双刃剑,平台的低价保障来自商家让利,继而引发中小商家的不满。今年年初,拼多多主站“炸店风波”,也有可能在Temu上演。拼多多第二曲线带来的扩张速度难以持续,还体现在,Temu的低价冲击,引来竞争对手的反制,包括亚马逊、TikTok、SHEIN以及阿里国际业务等玩家,也被卷入低价战争。比如亚马逊通过下调商品价格,推出折扣计划,发放优惠券和上线“找同款”功能予以应对。

国内业务,也难防被砍一刀

定焦ONE分析指出,Temu上尚未推出广告位。可见,拼多多核心的电商广告,即在线营销服务及其他收入,绝大部分都来自主站。从这一项指标,可以观察出主站的经营状况。拼多多电商广告本季收入396.9亿元,同比增长达39%,增速相比上一季有放缓迹象。

与此同时,电商广告收入的环比增速,从上一季的39%,降到本季的5%,很难说没有受到淘天和京东“反击”的影响。而且,拼多多季度利润增长跟不上营收增长。背后是营业成本大幅增加,也是毛利率下降的主要原因。

按照拼多多管理层的说法是,面对经济逆风,平台投入更多资源与支出和补贴,来提高收入。目前来看,拼多多的“逆风”,具体是从需求侧和供给侧两端吹来,还有竞对不断施加的压力。

在需求侧,多种迹象显示,拼多多国内主站的增速面临的不确定性因素增多。比如,拼多多DAU(日活跃用户)从今年3月开始连续下降。高盛报告指出,拼多多8月份DAU增速下滑幅度高达20%。相比之下,淘宝、京东App的DAU都有所上升。其中,淘宝连续逐月增加,在8月份增长了7个点。

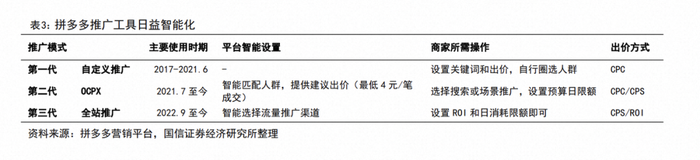

在供给侧,拼多多对商家“薅”得更狠了。为了提升货币化率,拼多多于2022年上线“全站推广”,从按点击付费调整为按曝光付费。这个变化,对提升平台广告收入有正向作用。但对中小商家而言,全站推广意味着白牌与品牌,将在同一个池子里争抢流量。

流量成本陡然抬升,白牌商家处于不利的位置,露出机会变少。要保利润,中小商家就会抬价。这自然会影响到用户购物体验,不少消费者吐槽拼多多低价产品变少了,出走到其他平台。拼多多DAU的负增长一定程度印证了这一点。

而且,ROI指标的设定,直接导致乱扣费、天价点击、疑似机器人下单秒退款仍扣费等问题。

除此之外,客户流失是拼多多所担心的隐患之一。有迹象表明更多商家将经营重心转移到其他平台。今年全网已经有500万商家回归淘宝。2023年6月,淘宝商家端应用千牛的月均DAU达217.8万,同比增长4.5%。二季度财报显示,京东集团新增商家数量同比增长417%,同样超出了市场预期,这为京东带来541亿元的服务收入,同比增长30.1%。此长彼消,拼多多商家版月均DAU达160.1万,同比下降7.8%。

长期战争,拼多多低价优势还能保持多久?

今年以来,电商主要玩家都盯上低价,通过类价格战的方式重启战争。也可以说,“杀疯了”的正是低价,只是拼多多跑的更快速,更果决,目前处于守势。京东、淘天、抖音快手都在进攻,在正确的方向,大力补时间的课。比如京东、淘宝天猫、快手先后推出百亿补贴、99特卖频道、五星价格力、大牌大补等低价武器。

其中,拼多多最大的对手莫过于回过神来的淘天,因为淘宝手握千万中小商家。在“用户为先”的指导策略下,淘系的流量分发机制也发生改变,对中小商家更加有利。这个变化表现在几个方面:

首先,淘宝重拾低价策略,拼多多与淘宝的日常价格鸿沟正在弥合。比如,“淘宝好价”频道占据App主页C位。淘宝依托淘工厂、天天特卖、百亿补贴等栏目和服务,缩短供应链,压低零售价格。尤其是对中低价格带的白牌商品,拼多多的全网低价优势正在被击穿。

此外,淘宝做起比价机制,上线“五星价格力”,给价格更低的商品流量倾斜。双11前一个月,淘宝全网低价商品平均流量涨幅达到62.5%,很多中小商家吃到红利。

与之形成鲜明对比的是,拼多多的DAU已经多个月连续下滑。究其原委,低价并不构成拼多多真正的护城河。不同电商平台的低价心智是此消彼长的,一旦其他平台成功使自己的价盘与拼多多拉近,拼多多的价格与流量优势就会受到影响。

为止住跌势,主打“天天低价”的拼多多,今年高级别大促的频次和重要程度明显加强。在618、双11之外,“38”妇女节、母亲节、端午、中秋、国庆、周年庆也分别安排上了大促,总体频率上升了50%左右。以此让商家提供更大幅度优惠,刺激消费者产生购买。这从侧面印证,其天天低价的优势,对用户的吸引力都在逐渐减弱。换句话说,即使是拼多多,也做不到天天双十一。

值得一提的是,拼多多在继续推行品牌化。年初拼多多的一份纪要显示:今年对头部品牌扶持力度加大,针对品牌产品设计了很多营销坑位,营销流量优先给品牌方。这将拉高拼多多平台商品的整体价格,正好撞在天猫枪口上,因为品牌恰好是天猫一贯的强项,是公认的“品牌主场”。

不仅如此,淘宝的低价战略刚刚开头,双11是淘宝向低价的真正转型节点。马云所说,“能为了明天后天牛而改革的人”,是有明确指向的,也对于应对变化富有决心和信心。据了解,最近几个月,淘系的“价格力”战术调整持续在进行。

双11之前,淘宝“价格力”的考核指标,从消费者来不来(DAC),升级到来几次、买几件(DAC加订单量),后者对于做低价是更重要的考核指标,这种机制有利于平台通过大量拓展低价优质商品进行引流。淘宝的“价格力”之战,在双11初步见效,仅三线以下市场,今年天猫双11就新增了2000余万购买用户和超1.4亿笔新增订单。

从这些动作可以看出,中国电商的低价竞争还远远未到终局。多年前,黄峥希望“做出一个不一样的阿里”。如今,拼多多在美股实现对阿里的超越。腾格尔2022年在接受凤凰卫视采访时笑称,没出名的时候,曾被批评歌词“太简单了”。有了名气,评价就变成“精彩绝伦”。拼多多也是如此,它是一家商业上成功的公司。但寒冬,从来不是靠单薄的体质能够跨越的。

今年以来,为了有足够的弹药用于海外扩张,拼多多在想尽办法提升国内业务带来的广告付费流量与佣金。这势必造成商家运营成本上升,传导至价格和供给质量,造成平台商品普遍涨价、部分商家转移经营重心等不可控的结果。

2024年,拼多多主站的货币化率很可能继续大幅提升。据晚点latepost报道,TEMU明年GMV目标达到了300亿美元。一位Google人士称,TEMU明年的投放预算将远超今年。这意味着拼多多商家的运营成本将继续上升,拼多多的低价优势可能也会进一步削弱。

资本市场上,作为“投票机”的短期财务表现变化固然重要,作为“称重计”的长期价值也不可忽视。拼多多能否守住低价护城河,这也是我们关注的战事。

过去一年来,电商巨头们先后回转,瞄准低价。如果将时间线拉长,低价策略仍将是眼下,也是未来几年,中国乃至全球电商行业的主题。

正如阑夕评价:让全世界的购买力来为中国供应链的产能买单,这才是时代的大变局,竞争永不落幕。

评论