界面新闻记者 |

市值16亿元的博通股份(600455.SH)年末抛出一则重组计划,要作价近3亿元收购一家节能服务公司。近几年博通股份业绩下滑,上市公司旗下唯一资产还面临民办院校的改制问题,此番跨界收购能否成为其“翻身之仗”?

3亿元收购节能服务公司

博通股份日前公告显示,公司拟通过发行股份及支付现金的方式,收购驭腾集团、陈力群等交易对方持有的驭腾能环55%的股份。本次交易的定价基准日为2023年4月28日,发行股份购买资产的发行价格为18.60元/股。本次交易估值为5.42亿元,交易作价确定为2.97亿万元,其中现金支付1.08亿元、股份支付1.89亿元。根据此价格计算,总计拟发行股份数为1013.95万股,占发行后总股本的13.97%。本次交易完成后,驭腾能环将成为上市公司的控股子公司。

此外,公司还将募集配套资金总额不超过1.89亿元,投向本次重组现金支付部分、对标的公司增资、以及支付中介机构费用和补充流动资金。募集资金将通过不超过35名特定投资者询价发行。所有锁定期及业绩承诺相关条款将按照相关规定执行。

博通股份称,本次重组后,经发集团仍为上市公司第一大股东、持有上市公司17.73%股份,且陈力群及其一致行动人已出具《关于不谋求上市公司控制权的承诺函》,因此,本次重组不会导致上市公司控股股东、实际控制人发生变化,亦不会导致上市公司股权分布不符合上交所的上市条件。

上述公告显示,驭腾能环面向焦化、钢铁、电力等高污染高耗能行业,在工业余热回收利用领域,提供节能工程改造的核心装备和技术,并通过合同能源管理(EMC)和工程总承包(EPC)的业务模式开展节能工程的方案设计、项目融资、节能环保装备制造、设备采购、施工安装、运维保养、节能量检测等综合服务。驭腾能环是国家工业和信息化部认定的国家级专精特新“小巨人”企业、西安市科技局认定的市级瞪羚企业、陕西省科学技术厅认定的省级瞪羚企业、陕西省工业和信息化厅认定的省级服务型制造示范企业,截至2023年3月31日,拥有62项国家发明及实用新型专利,且通过了ISO9001国际质量体系、ISO14001环境管理体系、ISO45001职业健康安全管理体系认证。

业绩承诺方面,业绩承诺方承诺标的公司2023年度、2024年度、2025年度及2026年度承诺净利润数分别不低于3000万元、4000万元、5000万元及7000万元。

上述收购预案显示,2021年、2022年和2023年1-3月,驭腾能环营收分别为1.29亿元、1.59亿元和0.25亿元,扣非后归属于母公司股东的净利润分别为0.22亿元、0.3亿元和0.05亿元

驭腾能环存在应收账款金额高等风险。

截至2021年末、2022年末和2023第一季度末,驭腾能环应收账款账面价值分别为3818.49万元、3909.44万元及3598.24万元,占当期资产总额的比例分别为20.93%、13.39%及11.56%。报告期内各期末,账龄在一年以内的应收账款占比均在90%以上。随着公司业务规模进一步扩大,应收账款余额将相应增加。如果公司对应收账款催收不力,或者公司客户资信状况、经营状况出现恶化,导致应收账款不能按期收回或者出现无法收回的情况,将对公司的经营活动现金流、资金使用效率乃至经营业绩产生不利影响。

针对博通股份能否跨界“驾驭”环保行业,上交所下发审核问询函对此次并购的交易方案及交易性质,标的公司业务与财务状况、标的公司估值,以及合规性提出问询;要求博通股份披露,该交易完成后上市公司拟对公司主营及收购标的资产两类业务采取的具体整合措施、公司对新进业务的管控经验及管控能力,以及分析标的资产是否存在失控风险。

博通股份为此披露了一份长达521页的回函,对监管关注的各方面问题进行了回复。

博通股份旗下民办学院改制问题一直悬而未决

博通股份于1994年成立,2004年登陆A股。上市公司主营业务是高等教育业务,由公司持有70%股权的西安交通大学城市学院开展。

不过,近两年博通股份的高等教育业务盈利能力明显下滑。

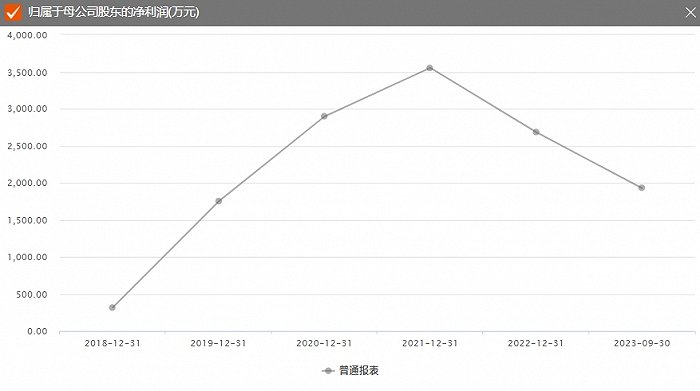

2021年、2022年、2023年前三季度博通股份实现营收分别为2.38亿元、2.37亿元、1.93亿元,归属于母公司所有者的净利润分别为0.36亿元、0.27亿元、0.19亿元。公司称,最近三年主营业务明确,收入较为稳定,净利润有所降低,主要系教职工薪酬支出、土地使用权无形资产摊销等教学成本的增加所致。

2021年至2023年第一季度末,公司毛利率分别为52.43%、51.55%、38.35%。

博通股份旗下民办学院还面临改制问题,这直接关系到其核心资产是否匹配上市要求。

2016年公布的《中华人民共和国民办教育促进法》,要求对民办学校实施分类管理改革,将民办学校分为非营利性与盈利性学校,进行分类登记、分类管理和差别化扶持。

这意味着如果被划定为非营利民办高校,博通股份旗下学院原则上不匹配上市要求。近年来,全国各地的独立学院纷纷完成转设。2020年,陕西金叶(000812.SZ)旗下西北工业大学明德学院转设为独立设置民办普通本科学校;西安工业大学北方信息工程学院转设为西安工商学院。

博通股份旗下西安交通大学城市学院的转设问题则一直悬而未决。博通股份今年半年报显示,据了解民办学校大多仍然是在观望和研究。公司将持续关注民办学校选择登记为非营利性或者营利性民办学校的最新政策,积极与政府、城市学院、其他举办方、审计机构等各方做沟通,按照陕西省后续所出的最新政策,慎重考虑城市学院选择何种登记类别后对于本公司和城市学院的综合影响,待相关政策、内容和事项明确后再做出选择决策,并做好相关风险应对措施,做好提前量。

一名接近博通股份高层的知情人士向界面新闻记者透露,转设问题“前几年催得比较急,但这几年很多都放缓了。而且这个事要先经过股东商讨谈判,很多涉及土地、税收方面的问题很复杂。相关手续要先向省上申报,再由教育部打分。最终要看教育部怎么处理,无非就是三条路——转公办、完全民办或者关门”。“目前全国二百多家民办高校都还没转设,是因为好多条件还没具备”。

据博通股份此次收购预案,完成收购后,上市公司未来将围绕“高等教育+节能环保”双主业。

原本主营的高等教育业务不尽如人意,寄希望于收购节能服务企业,又能为其振兴主业带来多少胜算?

评论