文|酒讯 子煜

编辑|念祎

在北京国贸附近上班的李强每周五晚上,都会跟朋友一起去威士忌酒吧小酌。“酒吧威士忌品种比较多,上酒很快,还有一些特色自调。”这份松弛感背后,显示着威士忌正在走进中国消费者的生活。

细数威士忌崛起这些年,进口酒企和本土酒企的番位之争此起彼伏。一边是以保乐力加和帝亚吉欧为代表的进口品牌先后在华投资建厂,一边是郎酒、古井贡酒、青岛啤酒等国内酒企上马威士忌生产项目陆续落地,各方势力在中国威士忌江湖上各显神通,争取抢占先机。

进口威士忌和国产威士忌贴身肉搏,谁能占据一番位呢?

01 本土派与进口派

威士忌作为舶来品,正在加速渗透国内的烈酒消费市场,与此同时,国内外品牌正在中国酒水市场短兵相接。

12月4日,酒讯从龙岩市融媒体中心官方微信公众号了解到,久溪威士忌酒生产项目一期三栋厂房均已封顶,预计2024年下半年正式投产,投产后每年可生产约5万桶威士忌酒,产值可达50亿元。

事实上,该项目仅仅是国内威士忌品牌生根落地的一个缩影。

根据《百瓶威士忌2023年度行业前瞻报告:新挑战与新未来》,截至2023年10月,国内威士忌酒厂已有将近50家,部分酒厂已在稳定发售产品。

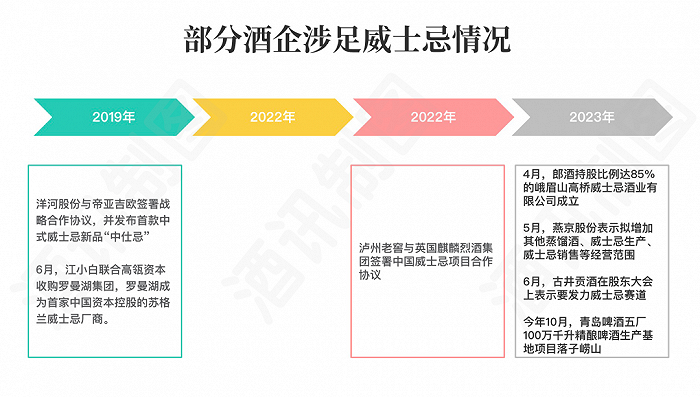

据酒讯不完全统计,今年10月,青岛啤酒五厂100万千升精酿啤酒生产基地(一期60万千升)项目落子崂山,总投资50亿元,项目投产后可年产2500吨威士忌;6月,古井贡酒在股东大会上表示,公司在聚焦白酒主业的同时,还要发力威士忌赛道;5月,燕京股份表示拟增加其他蒸馏酒、威士忌生产、威士忌销售等经营范围;4月,郎酒持股比例达85%的峨眉山高桥威士忌酒业有限公司成立。

图片来源:酒讯制图

此外,国内酒企还试图与国外品牌合作挤入威士忌市场。2022年,泸州老窖与英国麒麟烈酒集团签署中国威士忌项目合作协议;2019年,洋河股份与帝亚吉欧签署战略合作协议,并发布首款中式威士忌新品“中仕忌”;同年6月,江小白联合高瓴资本收购罗曼湖集团,罗曼湖成为首家中国资本控股的苏格兰威士忌厂商。

不过,整体来看,我国威士忌市场格局仍以国外品牌为主。申港证券在研报中提到,中国威士忌市场份额前五名公司分别为保乐力加、帝亚吉欧、三得利、爱丁顿、百富门,市场份额分别为 26.45%、17.52%、9.46%、6.49%、7.09%。

基于目前的市场份额,众多进口烈酒品牌纷纷布局在华市场,谋求扩展更多市场份额。

2021年11月,帝亚吉欧宣布投资5亿元在云南洱源兴建威士忌酒厂,也是其在中国的首家单一麦芽威士忌酒厂,预计今年投产。另一国际烈酒巨头保乐力加早在2019年投资10亿元在四川峨眉山兴建的麦芽威士忌酒厂已经正式投产。

图片来源:保乐力加官网

02 规模冲击500亿

对于外国酒企来说,威士忌已逐渐成为重点掘金赛道。保乐力加集团2023财年(截至2023年6月30日)收入121.37亿欧元,同比增长10%,其中中国市场净销售额同比增长了6%,干邑品牌马爹利和苏格兰威士忌表现好于市场预期,主要由于以中国为代表的亚洲地区及全球旅游零售渠道消费需求的恢复所致。帝亚吉欧最新财报显示,2023财年帝亚吉欧在中国市场的苏格兰威士忌销售额同比增长13%,主要由于尊尼获加和苏格登在中国台湾超高端威士忌市场的强劲表现。

11月,帝亚吉欧在2023资本市场日活动上表示,中国是全球最大的烈酒市场,规模是美国的3.5倍,而国际烈酒在当中的份额只有3%。所以还有97%的、巨大的、高端化的烈酒市场尚未触及。中国目前正在建设30多家威士忌酿酒厂,这将导致渗透率大幅加速提升。

国外酒企加速抢占市场份额的同时,国内酒企被威士忌所代表的的高端化、年轻化深深吸引。

根据天猫旗舰店数据显示,目前,中国的威士忌主要消费群体的年龄段,以40岁以下消费者为主,占比达到76%,其中18-29岁的年轻消费者占比就达到37%,威士忌消费者整体偏年轻。从月均消费上来看,月均消费超过3000元的消费者占比41%,资深中产为线上威士忌消费主力。

酒类分析师肖竹青表示,相较于白酒,威士忌在文化与品质上更容易对年轻人形成共鸣。随着国际化交流越来越频繁,国际化酒业消费趋势不断渗入国内市场,威士忌正在成为中国年轻人生活方式的一个新组成,也成为中国消费新趋势之一。

根据WSR报告预测,威士忌在2021年-2026年间,将会在中国市场上保持着6.3%的年复合增长率,未来5-10年,国内威士忌市场有希望冲击500亿规模。

03 一番位拉扯战

尽管威士忌消费市场逐渐扩大,但国内酒类市场依然以白酒为主,洋酒消费仅占4%左右,且国内外品牌涌入之下,多元化的产品给消费者提供了更多选择。

对于进口威士忌品牌而言,在自带高端属性的同时,因具有较强的老酒储备,使得包括麦卡伦、芝华士在内的众多洋酒品牌,成为消费者选购的首选。

酒讯走访北京一家会员制超市注意到,威士忌产品在陈列上至少占据一整个柜面,产品以日威和苏威为主,几乎没有国产威士忌产品的身影。

业内人士表示,威士忌在蒸馏后会放入木桶中陈酿,其瓶装的年份代表威士忌在酒桶中陈酿的时间,威士忌要得到充足的味道需要时间。因此,对于威士忌品牌而言,能够拥有较多老酒储备,则意味着核心竞争力更优。

在这场番位之争中,当进口威士忌品牌手握老酒牌时,国产品牌则捏紧手中的“中国化”筹码。

对此,潮饮荟(上海)品牌管理有限公司创始人殷凯指出,进口大牌历史悠久、知名度高、品质稳定,但文化差异始终在,口感与场景上的差异使它很难进入下层市场;进口流程和货运周期也给经销商带来囤货压力。相较于此,国内品牌更年轻也更富朝气,但同样要面对多重压力,首先要生存,接着要努力获得经销商与消费者的认可,这些对于新创品牌来说都不容易。当然,在开头的几年里,它们不会与国际大牌有遭遇战。国内品牌必须抓住这个窗口期,充实自我,打开市场。

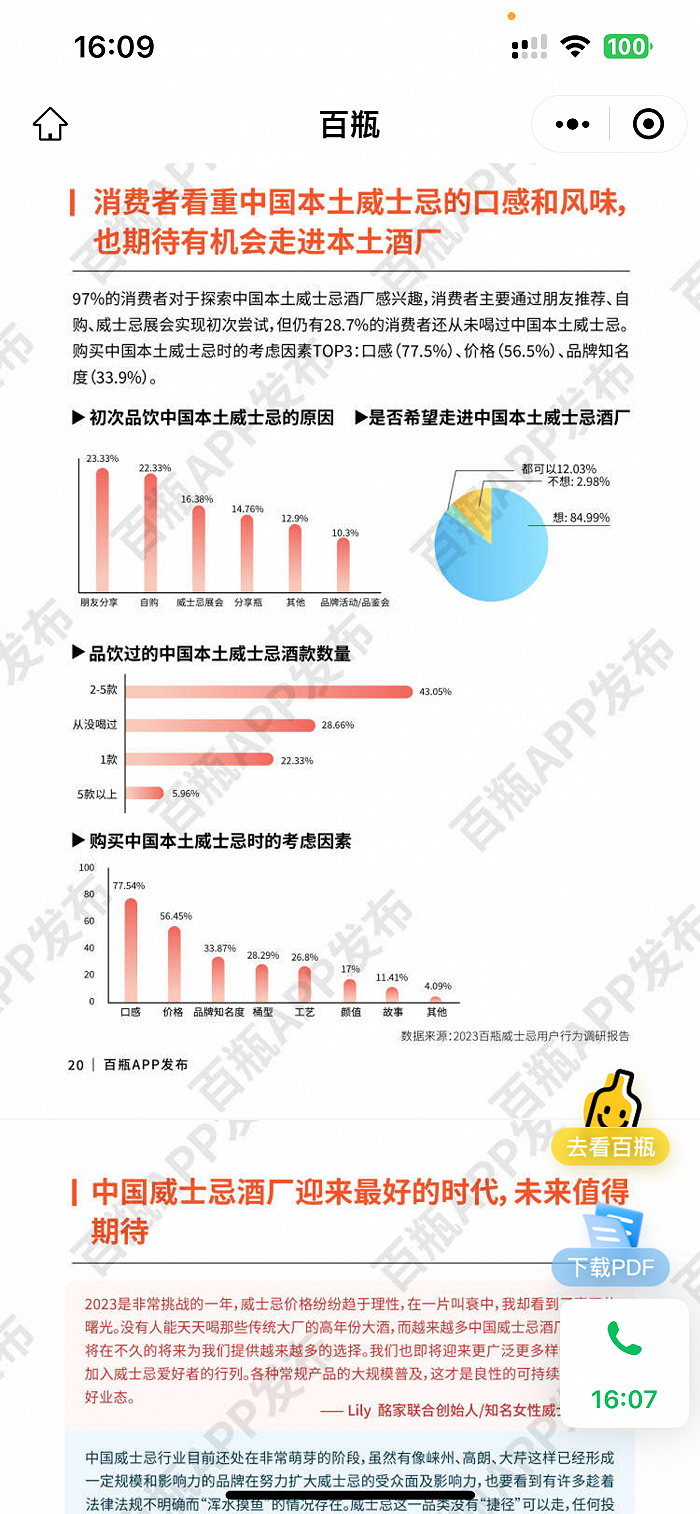

根据《百瓶威士忌2023年度行业前瞻报告》显示,97%的消费者对于探索中国威士忌酒厂表达了兴趣,目前仅约三成爱好者还未喝过中国本土威士忌。他们对选购国产威士忌的考量偏向务实:口感(77.54%)和价格(56.45%)是最看重的因素。这对本土威士忌生产从业者们来说无疑是一剂强心针,只要用心做好产品,产区和品牌资产并不是大家接触本土威士忌的障碍。

图片来源:《百瓶威士忌2023年度行业前瞻报告》截图

业内人士向酒讯表示:“目前国产威士忌品牌在进口威士忌品牌面前完全不处于劣势地位。但对于国产威士忌品牌而言,则需要更多前期投入。”

百润股份曾在公告中表示,烈酒项目含建设期的静态投资回收期(税后)为10.48年。这背后是巨大的耐心和资金支持。

殷凯指出表示,酒厂是投入大、周期长的项目。国产威士忌酒厂除福建大芹外,基本上都是近几年投产的,有些产品还没上市。威士忌品质与老年份原酒呈较强的相关性,投资的回报周期很长。年轻酒企在酒质、产量和营收方面都需要积累,一般不会有太多预算做营销,与成熟的国际大牌没什么可比性。但未来随着市场进一步发展,也会有更大规模的资金入场,国内品牌会有一定的优势。可以预见的是未来5到10年内,一定会有领军的国内威士忌品牌产生,带领国产威士忌进入快速车道。

评论