文|节点财经 七公

为了度过“史上最长”的猪周期,猪企们正穷尽一切办法,找钱的找钱,联农的联农,节流的节流……

近日,新希望发布公告称,拟向不超过35名特定对象发行A股股票,数量不超过13.64亿股,募集资金总额不超过73.5亿元。

消息一出,次日新希望股价盘中一度逼近跌停,最终报收9.12元/股,跌幅高达8.8%。显然,二级市场视之为利空,并用脚投票。

而之前9月底,新希望董事长刘畅也曾以全员信方式表示,“近年来,全球经济不确定性加大,国内外形势复杂,原料价格波动频繁,猪价持续低迷,社会库存高企,终端消费疲软,种种外部的被动因素,让公司处在了一个“前所未有的困难环境”。

一、最大定增记录背后

据节点财经了解,新希望此番不超过73.5亿元的“私募”,创下上市25年以来最大定增记录,这笔募资将主要用于猪场生物安全防控及数智化升级项目、收购控股子公司少数股权项目、偿还银行贷款,对应额度分别为36.46亿元、15亿元、22亿元。

事出突然必有因。背后,则是新希望不断下滑的业绩现实和日渐严峻财务挑战。

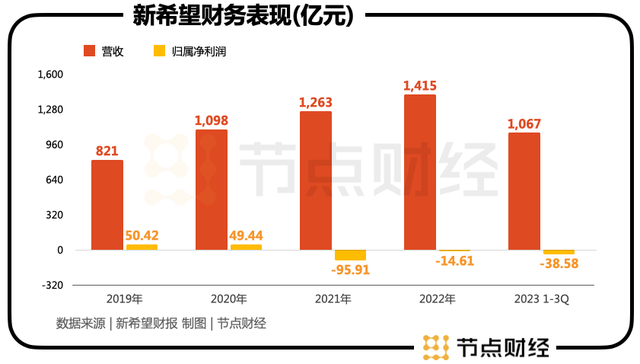

数据显示,今年前三季度,新希望实现营收1067.5亿元,同比增长6.3%;实现归母净利润为-38.58亿元,同比减少42.52%;实现扣非净利润为-39.08亿元。

其中,养猪业务亏损扩大至43亿元,相较同行温氏亏损37-40亿元,牧原亏损11亿元,新希望的“失血”程度最深。

更值得提及的是,后两者已经在Q3扭亏为盈,温氏盈利1.59亿元,牧原盈利9.37亿元,新希望则单季度继续亏损8.75亿元,同比降幅升至160.91%。

要知道,Q3猪市整体为普涨行情。6月底,生猪均价为13.95元,7月底为15.3元,8月底为17.46元,9月底为16.34元,三个月猪价涨幅17.13%。

因此,头部猪企们也能暂时“松口气”,但新希望却是个例外,不进反退。这巨大的鸿沟,或许就需要从自身找原因了。

拉长视线,早自2021年起,新希望就出现亏损,且2022年、2023年持续亏损:

2021年亏损95.91亿元、2022年亏损14.61亿元、2023年前三季度净亏损38.58亿元,合计亏损149.10亿元,把2019年、2020年两年99.86亿元的净利润全部搭进去都不够。

而在利润表急剧缩水的情况下,新希望的债务却与日俱增。

2020-2022及2023年前三季度,新希望总负债分别为580.7亿元、862.55亿元、929.6亿元、969.67亿元,资产负债率分别为53.06%、64.98%、68.02%、72.76%,呈逐步走高趋势。

对标温氏和牧原,新希望的资产负债率要高出10%左右。

进一步地,截至2023年9月30日,新希望短期借款为164.56亿元,一年内到期的非流动负债为150.98亿元,流动负债为577.61亿元,但账面的货币资金仅为115.97亿元,短债偿还存在不小缺口。

一边是挣不到钱的窘境,一边是越来越沉重的流动性压力,对希望来说,即便立于龙头地位,也面临“活下去”的考验。

为了缓解资金链紧张,新希望只能全面收缩战线,其除了采取定增募资外,还通过转让、出售资产等举动为公司“回血”。

公开资料显示,从2022年开始,新希望连续退租租赁场,全年退租178个租赁场;2023年打算退租51个租赁场,目前已经退掉41个;2022年底至今,新希望已将川渝地区18个猪场项目转让给了当地国资,回笼资金20多亿元。

对于生猪出栏计划,新希望也更加谨慎,2023年规划1850万头,2024年2300万到2500万头,未来维持在3000万头的水平,不再过度追求规模扩张。

二、多元化怎么样了?

“单纯将公司的盈利和牧原等进行对比有失公允。”面对来自各界的质疑,刘畅曾做过澄清。

现在的新希望已不是一家单纯的养猪企业,其起家于饲料业务,在过去几十的时间里,围绕农牧业,逐步形成饲料、生猪养殖、禽养殖、食品、商贸等多元发展局面。

按照刘永好的说法,即要协同多元,上游饲料,中游养殖,下游食品,构筑起从田间地头到老百姓餐桌的产业链闭环。

换言之,养猪业务上的困境,并不意味着新希望全盘皆墨。

从收入构成来看,2023年上半年,新希望饲料业务占比56.37%,猪产业占比15.31%,禽产业占比13.8%,食品业务占比8.36%,相较2022年、2021年同期,食品占比一直在稳健扩大。

图源:新希望官网

事实上,食品是新希望近年来着重发力的方向,包括生猪屠宰、肉制品深加工和预制菜等,比如“千喜鹤”品牌猪肉、“美好”品牌猪肉制品、“预膳坊”预制菜,以及覆盖川派火锅的小酥肉等等,都取得了可圈可点的成就,也成为拉动公司提质创效的新引擎。

财报显示,2022年,新希望食品板块实现营收108.51亿元,同比增加20.03%;2023年上半年为58.07亿元,同比增加18.2%。

这其中,赶上预制菜“风口”,积极开拓市场,裹挟着暴涨的销量,小酥肉一举进击为公司首个十亿元的大单品,且毛利率突破20%。

节点财经注意到,仅今年上半年,小酥肉就卖出了6.4亿元,为食品板块贡献了超11%的收入。

11月初,新希望在接受特定对象调研时表示,三季度,小酥肉还进入了山姆渠道,9月单月收入突破1.4亿元,预计全年收入可以突破14亿元;肥肠大单品稳定在3500-4000万左右月销售额,牛肉片稳定在2000万月销售额左右。

此外,新希望旗下“嘉和一品中央厨房”,作为北京地区最大的中央厨房之一,在发挥中餐集约化研发及生产方面有一定的优势。

不过,令人疑惑的是,尽管数据呈现出一派欣欣向荣,但今年上半年,新希望食品业务毛利却首次亏损,为公司原本就惨烈的净利润再“补一刀”,大体上还是欠缺穿越周期的韧性。

面对“猪周期”的寒冬,如何“活下来”几乎是所有猪企都需要深思的问题。新希望借定增为自己添厚衣、储粮草,但能否切实地迎来“新希望”,还有待市场验证。

评论