文|子弹财经 吴晓薇

编辑|蛋总

近日,顺鑫农业终于剥离了房地产业务,形成了以白酒、猪肉为主的两大产业,但企业的发展仍难以“顺心”。

国家农业农村部对500个集贸市场的监测结果显示,截至11月第5周,全国生猪平均价格14.99元/公斤,比前一周下跌1.4%,同比下跌36.6%。全国猪肉平均价格24.81元/公斤,比前一周下跌0.5%,同比下跌35.5%。

当前,生猪行业正处于下行周期,生猪业务也成为顺鑫农业的累赘。2021年上半年到2023年上半年,其猪肉产品的营收逐年下滑,毛利率虽由1.86%一时微增至4.45%,但随后一跌再跌。

雪上加霜的是,营收支柱白酒业务也表现不佳。2019年至2021年,顺鑫农业白酒营收连续突破百亿,但在2022年下滑至81.09亿元。到了今年上半年,其白酒业务营收为45.53亿元,同比减少7.26%。

在越来越拥挤的光瓶酒市场中,顺鑫农业能否止住其白酒业务的失速?甩开地产包袱又深陷猪周期,顺鑫农业何时才能发展顺心?

01 降价、降价、降价

从2019年提出拟退出房地产开发业务,到2023年11月23日以22.59亿元成交,顺鑫农业度过了“糟心”的4年。

顺鑫农业在2023年10月30日的投资者活动中提到,前三季度由于有项目确认收入致使地产的营收增长,但由于价格低迷和存在递延所得税资产转回、出售两栋楼宇资产产生税费等因素的影响,地产板块的亏损幅度相比同期亦增大。

顺鑫农业旗下的房地产业务来源于北京顺鑫佳宇房地产开发有限公司(以下简称“顺鑫佳宇”),根据2023年半年数据,顺鑫佳宇是顺鑫农业的全资子公司,注册资本为1亿元,当期净资产为26.31亿元,净利润为3.32亿元。

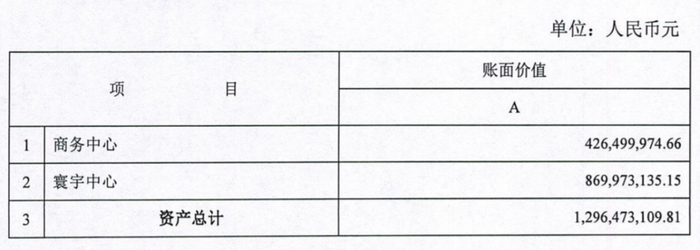

图 / 顺鑫农业2023年半年报

事实上,这3亿多的盈利来源于卖楼。2023年半年报提到,顺鑫佳宇出售商务中心及寰宇中心两栋楼宇资产确认收入9.94亿元,因出售资产产生的收入和损益在合并报表中合并抵消。

而在较早前的4月,顺鑫农业披露的评估报告中显示,商务中心和环宇中心的账面价值约12.96亿元。也就是说,顺鑫农业最终出售这两处楼宇时打了7.7折。

在此之前,顺鑫佳宇的业绩不佳,拖累了公司净利润。2023年前三季度,顺鑫农业净利润比上年同期减少3.20亿元,同比大降1159.20%。公司称主要是由于地产业务、猪肉业务较去年同期利润下降。

自2016年以来,顺鑫佳宇连年亏损。财报显示,2016年-2022年,顺鑫佳宇分别亏损1.92亿元、2.20亿元、2.56亿元、3.39亿元、2.77亿元、2.65亿元和7.76亿元。

到了2019年,顺鑫农业提出剥离房地产业务,然而等到该策略真正落地已经是2023年的事了。

6月26日,顺鑫农业公告,拟在北京产权交易所公开挂牌转让全资子公司顺鑫佳宇100%股权,挂牌价格为30.98亿元。

顺鑫佳宇及其子企业开发的重点项目包括顺鑫颐和天璟一期、二期、顺鑫国际商务中心、顺鑫寰宇中心、包头顺鑫望潮苑、曲阜顺鑫孔子国际商品交易城等,主要资产即为其所开发项目的存量楼盘及项目储备土地。

当时顺鑫农业提出,若公开挂牌期间未能征集到意向受让方,公司将按照法律、法规等相关规定调整价格后再次挂牌,经过多轮价格调整仍未能征集到意向受让方,公司控股股东北京顺鑫控股集团有限公司或其指定关联方,将以不低于22.5亿元的价格参与此次摘牌。

8月18日到9月14日,顺鑫佳宇产股权转让信息正式披露,但未征求到意向受让方。4天后,顺鑫佳宇股权底价下调为27.89亿元,但仍无买家。

10月16日至10月27日期间,这些股权的底价二次下调为25.10亿元,又辗转在11月6日至11月17日期间三次下调为22.59亿元。

至此,顺鑫佳宇股权价格已降约8.40亿元,北京顺正资产管理有限责任公司(以下简称“顺正资产”)终于出手签了合同。

顺鑫农业披露交易进展中提到,顺正资产为公司控股股东顺鑫控股管理的企业,也是国有独资企业,北京市顺义区人民政府国有资产监督管理委员会对其100%持股。

然而,花了4年终于甩掉地产这个大包袱后,顺鑫农业还不能松一口气,毕竟还有棘手的发展难题要面对。

02 糟心的不止房地产

此前,顺鑫农业旗下业务包括养猪、酿酒,水果种植、房地产等。2010年之后,公司不断剥离非主业,最终剩下白酒、猪肉和地产三大业务。到如今,顺鑫农业在财报中表示,现已形成了以白酒、猪肉为主的两大产业。

目前,顺鑫农业猪肉业务包括种猪繁育、生猪养殖、屠宰及肉制品加工业务产品,主要包括“小店”牌种猪及商品猪、“鹏程”牌生鲜及熟食制品。

然而,如今生猪行业陷入猪周期内,如牧原股份、温氏股份、新希望等养猪巨头的业绩均出现大额亏损,生猪业务也不可避免地成为顺鑫农业的累赘。

顺鑫农业在投资者活动中提到,2023年前三季度由于生猪价格持续处于低位运行,猪肉产业各环节均受到影响,公司生猪养殖与屠宰业务两端承压。公司猪肉板块整体实现营业收入增长,但利润端没有发生明显改善,利润端同比增亏。

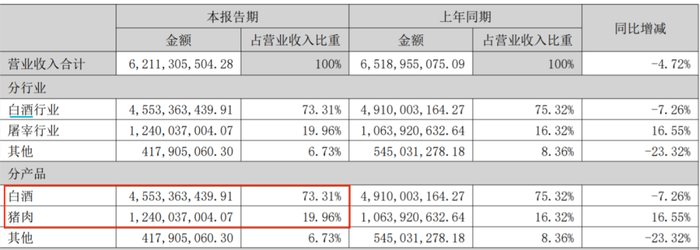

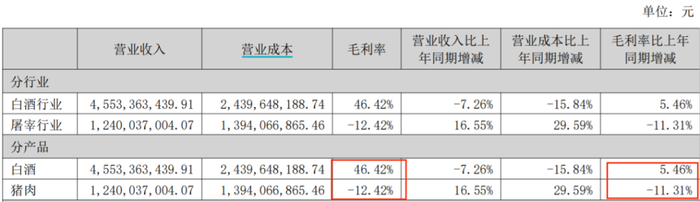

今年上半年,顺鑫农业的猪肉营收占比为19.96%,白酒业务占比为73.31%。

图 / 顺鑫农业2023年半年报

同期,猪肉产品毛利率为-12.42%,同比下滑11.31%;白酒产品的毛利率为46.42%,相比之下,主流白酒公司毛利率位于70%~90%区间,可见顺鑫农业的白酒毛利率偏低。

图 / 顺鑫农业2023年半年报

回顾以往,顺鑫农业2020年半年报显示,公司猪肉产品营收曾达到24.58亿元,同比大涨71.83%。此后的2021年上半年到今年上半年,其猪肉产品的营收逐年下滑,毛利率虽由1.86%一时微增至4.45%,但随后一跌再跌。

可见,曾拥有白酒、猪肉、房地产三项业务的顺鑫农业,虽已甩开最大的包袱,但猪肉业务暂时仍会拖累公司业绩。

03 跌破百亿的牛栏山

事实上,白酒业务是顺鑫农业的营收支柱,这一板块主要产品以“牛栏山”和“宁诚”为代表。

其中,牛栏山酒厂在北京市场与平台商深度绑定,外阜市场主要采用区域大商模式开拓市场,区域大商负责区域的商超、餐饮和流通全渠道销售。

牛栏山二锅头(陈酿酒及陈酿白酒等)也曾一度在光瓶酒领域中占据市场主导地位。

2019年至2021年,顺鑫农业白酒营收连续突破百亿,但在2022年下滑至81.09亿元。到了今年上半年,其白酒业务营收为45.53亿元,同比减少7.26%。

值得一提的是,此前顺鑫农业对旗下白酒产品多次提价。

自2022年1月1日起,公司42度500ml百年牛栏山白酒(福牛)、42.6度500ml百年牛栏山白酒(禧牛)、42.9度500ml百年牛栏山白酒(国牛)提价,每瓶分别上调20元、30元、50元。

自2022年5月1日起,公司以净含量500ml为核算单位,将清香型白酒上调3元至15元,浓香型白酒上调10元至15元。

自2023年1月1日起,公司又对42度125ml、42度265ml、42度500ml、42度750ml、52度500ml以上5款牛栏山陈酿调价,每箱上涨6元。

对顺鑫农业而言,多轮提价确实增厚了白酒产品的毛利率:2022年和2023年上半年,顺鑫农业白酒毛利率分别同比增6.48%和5.46%。

然而,顺鑫农业2023年上半年的白酒产品整体毛利率仅为46.42%,这一数字远低于白酒行业70%左右的平均水平。

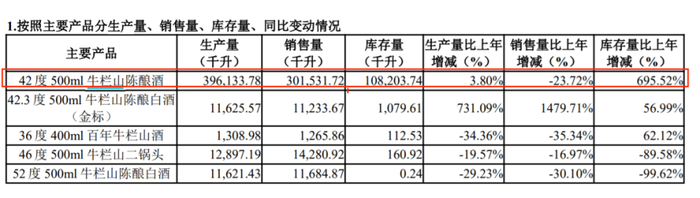

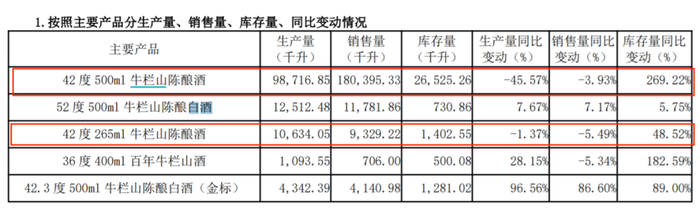

提价后的后果是,2022年,其拳头产品42度500ml牛栏山陈酿酒销售量下滑23.72%,库存大增695.52%。

图 / 顺鑫农业2022年年报

到了今年上半年,该产品销售量仍然下滑3.93%,库存量增长269.22%。同时提价的42度265ml也呈同样的趋势。

图 / 顺鑫农业2023年半年报

顺鑫农业相关工作人员曾向媒体表示,今年前三季度白酒业务利润端对比去年同期增长,但营收端未能达到预期。

在白酒市场增速放缓的当下,市场上光瓶酒的消费发生了较大变化。

中国酒业协会数据显示,光瓶酒销售额从2013年的352亿元上涨至2022年的1146亿元,翻了3倍多,所占白酒行业营收占比也从2013年的7%上升至2022年的18.4%,预计到2024年国内光瓶白酒市场有望突破1500亿元。

也因此,目前除了茅台外,国内主流酒企都推出了中高线的光瓶酒产品,比如五粮液推出尖庄·荣光,古井贡酒推出怀旧版光瓶酒,泸州老窖则推出了百元级大单品黑盖,汾酒也在玻汾的基础上推出玻汾献礼版等。

在知趣咨询总经理、酒类分析师蔡学飞看来,中国酒类消费具有典型的阶梯性与区域性特征,更有利于区域酒企进军光瓶酒市场。

“光瓶酒较强快消属性,也决定了酒企和渠道都只能赚取合理利润。”蔡学飞对子弹财经表示。

可以预见的是,越来越拥挤的光瓶酒市场必将为顺鑫农业带来压力。

虽然顺鑫农业表示将打造以“陈酿”、“金标”为核心的光瓶酒“双轮驱动”,稳固塔基产品基本盘,稳步推进金标陈酿营销布局,但能否有效地止住其白酒业务的失速,还有待观察。

评论