文|全说能源

第36届部长级会议没有做出减产决定,八个国家自愿减产无力支撑不断走低的油价,短期的国际石油市场和欧佩克+体制都正进入寒冬。

2023年11月30日,欧佩克官网终于放出了第36届欧佩克与非欧佩克+部长级会议的消息,但随之而来的,是国际石油价格连续三个交易日的下跌,其主要原因是进入2023年以来,除了沙特阿拉伯、俄罗斯之外,欧佩克+其余国家已经基本上都不愿意继续减产。如同当下的天气一样,虽然还在努力拉巴西入伙,但可以肯定的是,2017年1月运行以来的欧佩克+体制,连同从目前至2024年第一季度的国际石油市场,都正在进入寒冬。

没有结论的第36届欧佩克+部长级会议

2023年11月30日,欧佩克官网连续发布了两份文件,一是第36届欧佩克与非欧佩克部长级会议的决议,二是有关部分成员国自愿减产的通告。以下,为我们完整翻译的这两份欧佩克+官方文件的全部内容。

(一)关于第36届欧佩克与非欧佩克部长级会议的决议

2023年6月4日,在维也纳举行的第35届欧佩克与非欧佩克部长级会议决定,第36届部长级会议,将于11月26日召开,并且明确是在维也纳举行。但是,11月23日,欧佩克官网发布消息,将这一次会议推迟到11月30日,并且明确是以虚拟的方式举行。期间,虽然媒体不断有消息称,会议还可能再次推迟,但11月30日,欧佩克官网还是放出了有关这次会议的消息。

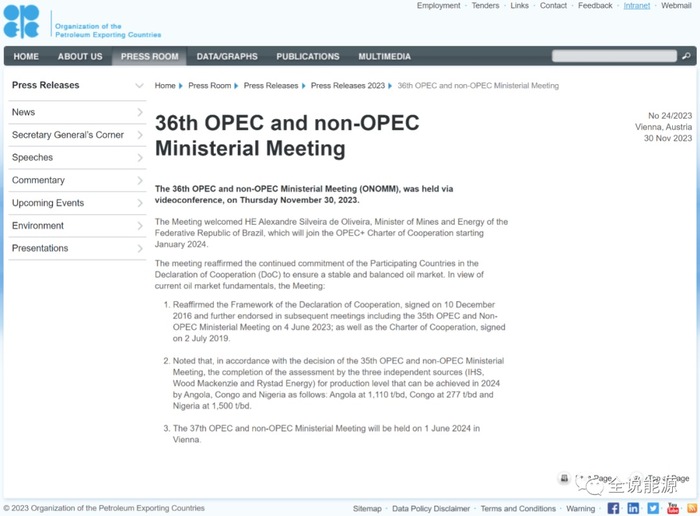

第36届欧佩克与非欧佩克部长级会议

No 24/2023 奥地利维也纳,2023年11月30日

第36届欧佩克和非欧佩克部长级会议,于2023年11月30日,星期四,通过视频会议举行。

会议欢迎巴西联邦共和国矿业和能源部长亚历山大·西尔韦拉·德奥利维拉,巴西将于2024年1月,加入欧佩克+《合作宪章》。

会议重申,与会各国将继续致力于《合作宣言》,确保石油市场的稳定和平衡。鉴于当前石油市场的基本面,会议:

1,重申2016年12月10日签署的、并在随后会议上得到进一步认可的《合作宣言》框架,包括2023年6月4日举行的第35届欧佩克和非欧佩克部长级会议,以及2019年7月2日签署的《合作宪章》。

2,注意到,根据第35届欧佩克和非欧佩克部长级会议的决定,依据三个独立来源(埃信华迈、伍德麦肯兹和睿咨得能源),对安哥拉、刚果和尼日利亚2024年可达到的石油产量水平评估如下:安哥拉1110吨/天,刚果277吨/天和尼日利亚1500吨/天。

3,第37届欧佩克和非欧佩克部长级会议,将于2024年6月1日,在维也纳举行。

(二)有关部分欧佩克+国家自愿减产的通告

认真阅读欧佩克官网发布的有关第36届欧佩克与非欧佩克部长级会议的决议,通篇没有一个字,提到市场渴望的有关减产的内容。不过,与这届部长级会议决议同时发布的,还有一份非常奇怪的文件,它不是欧佩克与非欧佩克官方的决定,我们姑且将之称为一份有关部分欧佩克+国家自愿减产的通告。

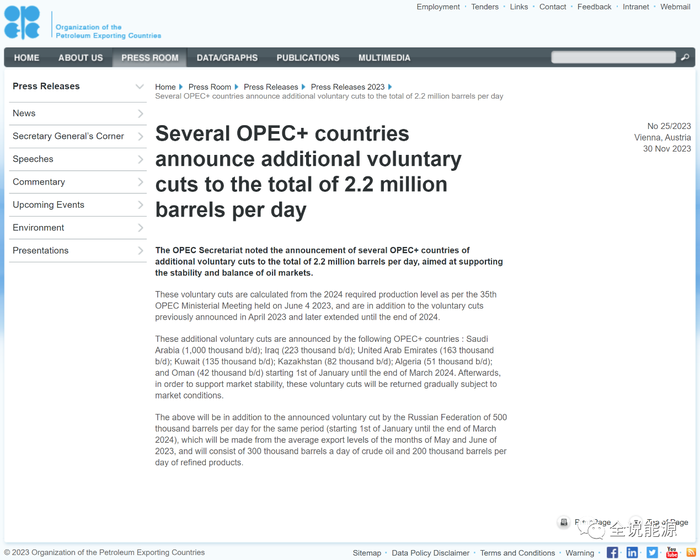

几个欧佩克+国家宣布进一步自愿减产220万桶/天

No 25/2023 奥地利维也纳,2023年11月30日

欧佩克秘书处注意到,几个欧佩克+国家,宣布额外自愿减产220万桶/天,旨在支持石油市场的稳定与平衡。

这些自愿减产的数字,是根据2023年6月4日举行的第35届欧佩克+部长级会议对2024年所需石油产量计算而得出的;此外,2023年4月,几个欧佩克+国家宣布自愿减产,后来延长到2024年底。

以下欧佩克+国家宣布了以上额外的自愿减产:沙特阿拉伯(100万桶/天),伊拉克(22.3万桶/天),阿拉伯联合酋长国(16.3万桶/天),科威特(13.5万桶/天),哈萨克斯坦(8.2万桶/天),阿尔及利亚(5.1万桶/天),以及阿曼(4.2万桶/天)。这些额外自愿减产的时间,从2024年1月1日至3月底。在这之后,为了支持国际石油市场的稳定,这些自愿减产将根据市场情况逐步恢复。

此外,俄罗斯联邦还宣布,在同一时期(从2024年1月1日至3月底),自愿减产50万桶/天,包括每天30万桶原油和每天20万桶精炼产品,减产是根据2023年5月和6月的平均出口水平计算的。

根据这份通告,八个欧佩克+国家自愿减产的总数,为219.6万桶/天,时间从2024年1月开始到3月底,即2024年第一季度,其中承担主要减产责任的,还是沙特阿拉伯和俄罗斯,占比68.3%。

连续三个交易日下跌的国际石油价格

让人大跌眼镜的是,第36届欧佩克与非欧佩克部长级会议之后,虽然传闻中的加大幅度减产消息得到了确认,但从市场上我们所看到的,却是国际石油价格连续三个交易日的下跌。

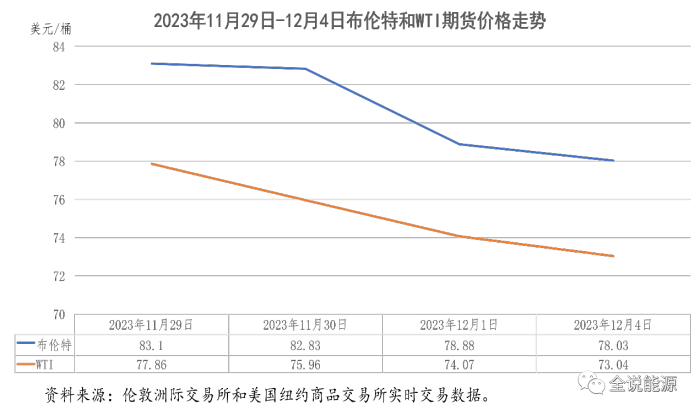

2023年11月30日,即欧佩克发布第36届欧佩克与非欧佩克部长级会议消息的当天,国际石油价格走出了先涨后跌的走势。

根据有关媒体的报道,欧佩克官网发布有关会议的消息后,国际石油价格迅速上涨,其中,布伦特原油最高价涨至84.75美元/桶,为11月8日以来的最高价,比11月29日的最高价每桶上涨了1.5美元,涨幅为1.8%;WTI的最高价涨至79.60美元/桶,为11月15日以来的最高价,比11月29日的最高价格每桶上涨了1.51美元,涨幅为1.93%。

但是,此后国际石油价格迅速回落,其中,布伦特原油收于82.83美元/桶,比11月29日的收盘价下跌了0.27美元/桶,跌幅为0.32%;WTI收于75.96美元/桶,比11月29日的收盘价下跌了1.9美元/桶,跌幅为2.44%。

延续11月30日的跌势,12月1日,国际石油价格继续下跌,且跌幅加大。其中,布伦特原油期货价格,收于每桶78.88美元,比11月30日的收盘价下跌了3.95美元/桶,跌幅高达4.77%;WTI期货价格,收于每桶74.07美元,比11月30日的收盘价下跌了1.89美元,跌幅为2.49%。

周末过后的12月4日,新的一周的第一个交易日,经过周末消化之后,国际石油价格跌势未改。其中,布伦特原油期货价格,收于每桶78.03美元,比12月1日的收盘价下跌了0.85美元/桶,跌幅为1.08%;WTI期货价格,收于每桶73.04美元,比12月1日的收盘价下跌了1.03美元,跌幅为1.39%。

11月30日、12月1日和12月4日,即第36届欧佩克与非欧佩克部长级会议之后的三个交易日,布伦特原油期货价格,累计每桶下跌了5.07美元,跌幅合计为6.17%;WTI期货价格,累计每桶下跌了4.82美元,跌幅合计为6.32%。

12月4日,布伦特原油期货的收盘价,与2023年首个交易日,即1月3日的开盘价相比,下跌了7.93美元/桶,跌幅为9.23%;WTI期货的收盘价,与2023年首个交易日,即1月2日的开盘价相比,下跌了7.53美元/桶,跌幅为9。35%。也就是说,虽然进入2023年以来,沙特阿拉伯等欧佩克+们一直在不断地减产,但没有能够从总体趋势上,改变2023年国际石油价格的疲势。

正在进入寒冬的国际石油市场

在10月7日巴勒斯坦伊斯兰抵抗运动(哈马斯)突然袭击以色列、以色列强力反击消息的刺激下,国际石油价格出现了短暂的反弹,但没有能够改变进入第四季度以来,国际石油价格总体上不断下跌的趋势,没有决议的第36届欧佩克与非欧佩克部长级会议,加之冬季不振的需求和不断增加的世界石油供应,可以预期的,如同天气一样,国际石油市场正在进入寒冬,欧佩克+体系也将面临着严峻的考验。

(一)欧佩克+已无力形成强制性的减产行动

本轮欧佩克+的减产行动,起自2022年10月5日的第33届欧佩克与非欧佩克+部长级会议。那次会议上,欧佩克+们一改2021年10月4日第21届欧佩克与非欧佩克+部长级会议决定的增产,从2022年11月至2023年12月,每天减产200万桶,这次减产是新冠疫情以来第二大规模的减产行动。这次的减产,是强制性的,除委内瑞拉、伊朗和利比亚三个国家外,其余10个欧佩克成员国,加上9个非欧佩克石油生产国,都分配了具体的减产指标。

第33届欧佩克与非欧佩克部长级会议之后,进入2023年以来,欧佩克与非欧佩克召开了两届部长级会议(6月4日的第35届、11月30日的第36届),五届部长级联合监督委员会会议(2月1日的第47届、4月3日的第48届、8月4日的第49届、10月4日的第50届和11月30日的第51届)。仔细分析这7次会议,涉及到2023年和2024年欧佩克+石油产量的,主要有两次会议:

一是,2023年4月3日举行的第48届欧佩克与非欧佩克部长级联合监督委员会会议,在这次会议上,9个国家,即沙特阿拉伯、俄罗斯、伊拉克、阿拉伯联合酋长国、科威特、哈萨克斯坦、阿尔及利亚、阿曼和加蓬,从5月至年底,合计自愿每天减产166万桶。可以说,这是决定2023年欧佩克+石油产量最重要的一次会议。

二是,2023年6月4日举行的第35届欧佩克与欧佩克+部长级会议。在这次会议上,决定了2024年欧佩克+的原油产量,为4046.3万桶/天,对比2023年的每天4185.6万桶,2024年欧佩克+国家将每天减产139.3万桶,并给欧佩克+国家都分配了具体的产量数字。

也是在这次会议上,还发生了一件重要的事,即沙特阿拉伯单方面宣布,从2023年7月起,再自愿减产100万桶/天,并可延续。虽然这次部长级会议决议上并没有载明沙特的这一决定,但8月4日举行的第49届欧佩克与非欧佩克部长级联合监督委员会会议决议,对沙特阿拉伯的这一决定表示了感谢。与此同时,8月4日,俄罗斯也宣布从9月份起每天减少出口30万桶,支持稳定国际石油市场。

进入第四季度之后,面对不断下跌的国际石油价格,市场对原定于11月26日举行的第36届欧佩克+部长级会议充满了期待。从媒体的报道看,沙特阿拉伯等国也为这次会议进行了多方的努力。会前,就有传闻,欧佩克+的非洲产油国,如安哥拉、尼日利亚等,以及阿拉伯联合酋长国,都对分配的产量数字不满。从后来会议的延期,由线下会议改为线上会议,以及会议的决议看,这些传闻都得到了证实。

更为重要的是,从会议的正式决议看,让市场充满期待的第36届部长级会议,居然没有任何关于2023年最后一个月以及2024年石油产量的内容,这是自2017年欧佩克+体制运行以来,非常少见的。正是这次让人失望的会议,从会议消息公布的当天开始,国际石油价格就不断下跌。

更为重要的是,据新闻媒体的报道,在这次会议上,欧佩克+的非洲产油国安哥拉,不仅没有参与自愿减产行动,而且公开拒绝了欧佩克+给其分配的2024年产量配额,重申了从2024年1月开始,自己的原油产量为每天118万桶。

此外,在11月30日有关自愿减产的通告中,欧佩克的另一个非洲产量国,加蓬也退出了2024年第一季度的自愿减产,使得自愿减产的国家从9个下降到8个。

(二)不断增加的石油产量给欧佩克+带来越来越大的压力

从供给端看,进入2023年以来的国际石油市场,新冠疫情对世界石油生产造成的冲击已经完全消失,加之美国事实上放松了对委内瑞拉、伊朗的制裁,不断增加的石油产量,给欧佩克+的减产带来越来越大的压力。

根据2023年11月的《月度石油市场报告》,欧佩克预计,2023年,非欧佩克石油生产国的石油产量每天增加180万桶,总量达到6760万桶/天,比2022年增长了2.7%,美国、巴西、哈萨克斯坦、挪威、圭亚那和墨西哥等石油产量都出现了增长。其中,作为世界最大的石油生产国,2023年8月,美国石油产量创下新的历史纪录,原油产量平均为1310万桶/天,增加110万桶/天;石油总产量2120万桶/天,增加170万桶/天。2023年,美国原油和石油产量的增加,就完全消化掉了沙特阿拉伯的减产。

因为受美国的制裁和内战等原因,很长时间里,欧佩克+减产行动就不包括委内瑞拉、伊朗和利比亚三个国家,但是从2022年底以来,无论是委内瑞拉还是伊朗的石油生产,都在迅速恢复,石油产量和出口量都大幅度增长,不断抵销了沙特阿拉伯和欧佩克+们的减产。

2022年11月26日,美国拜登政府允许雪佛龙公司恢复在委内瑞拉的石油生产,2023年10月18日拜登政府部分解除了对委内瑞拉石油行业的制裁,允许在未来六个月内,可以不受限制地生产石油并向其选定的市场出口。

目前,除雪佛龙公司外,诸如壳牌、西班牙的雷普索尔等众多的国际大石油公司,都在重返委内瑞拉。在此情况下,委内瑞拉的石油产量和出口量正在从谷底走出。欧佩克的数据显示,2023年10月,委内瑞拉的石油产量已达到78.6万桶/天。据2023年7月20日的塔斯社消息,委内瑞拉石油部长佩德罗·特莱切亚表示,计划到2023年底将石油产量提高到100万桶/日以上,其中的约60%用于出口。

由于拥有丰富的石油资源,伊朗是世界最主要的石油生产和出口国之一。2018年5月8日,美国总统特朗普宣布中止伊朗核协议,并分别于2018年11月5日和2019年5月2日,重启对伊朗的制裁,禁止伊朗石油出口。2017年,伊朗的原油和凝析油产量为470万桶/天,出口量为250万桶/天,成品出口量为50.7万桶/天。美国恢复对伊朗的制裁后,伊朗石油产量不断下降,2020年原油产量下降到198.8万桶/天,为近年来的最低水平。

2021年1月20日,拜登就任美国总统后,对伊朗的政策出现了松动。截止2022年2月8日,美国和伊朗共举行八轮有关恢复核协议的谈判。虽然到目前为止,伊核协议没有得到恢复,但美国对伊朗的石油出口制裁不断松动,伊朗的石油产量和出口量正处于恢复之中。

根据伊朗媒体的报道,2021年8月,伊朗的原油产量为220万桶/天,2023年11月已增至330万桶/天,大幅增加了110万桶/天。伊朗石油部长贾瓦德·奥吉表示,预计到2024年3月,伊朗原油产量将增加至360万桶/天。2023年9月10日,伊朗新闻电视台网站报道,2023年8月,伊朗对我国的石油出口量平均每天达到150万桶,高于2018年美国制裁伊朗前的数量,创下对中国石油出口的最高纪录。

此外,虽然仍处于战乱之中,但利比亚的石油生产保持了基本的稳定。据欧佩克的数字,进入2023年以来,利比亚的原油产量都保持在110万桶/天以上,其中9月份的原油产量为119.6万桶/天,比2022年的98.1万桶/天,每天增加了21.5万桶。

(三)巴西加入欧佩克+与否不会对国际石油市场产生决定性的影响

如果说,11月30日的第36届欧佩克与非欧佩克部长级会议,有什么积极的结果的话,那就是官宣了巴西矿业和能源部长德奥利维拉参加了视频会议,并宣布巴西将于2024年1月加入欧佩克+的《合作宪章》。可以说,这是多年来,不时传闻之中、更是沙特阿拉伯和欧佩克心心念念希望巴西的加入,终于有了可以官宣的结果。

巴西,如同我国一样曾经被称为“贫油国”,但近年来的石油产量迅速增长。2022年,巴西的石油产量为每天310.7万桶,是世界第9大石油生产国。2022年11月,巴西国家石油公司宣布,计划在2023年至2027年间投资780亿美元,其中83%或640亿美元,用于上游的勘探和生产。预计到2020年末,巴西的石油产量将增长70%,从目前的每天310万桶提高到540万桶,有望成为世界第五大石油生产国,仅次于美国、沙特阿拉伯、俄罗斯和加拿大。

不断增加的石油产量,使得巴西在国际石油市场中的地位越来越重要,同时也不断削弱着欧佩克+减产维持国际石油市场的努力。因此,很长时间以来,沙特阿拉伯和欧佩克就希望,巴西能够加入该组织。例如,2019年10月,沙特阿拉伯向巴西发出了加入欧佩克的邀请,当年11月初时任巴西总统的博索纳罗虽然表示,将与欧佩克各方举行会谈,探讨巴西加入欧佩克的可能性,但仅仅一周之后,巴西经济部长保罗·格德斯便宣布,对加入一个设定价格和限制产量的垄断组织没有兴趣,拒绝了沙特阿拉伯的邀请。

对于本次欧佩克的官宣,2023年12月2日,巴西总统卢拉在迪拜举行的第28届联合国气候变化大会上宣布,巴西将以观察员身份加入欧佩克+,旨在推动全球产油国为化石燃料时代的终结做准备,加速能源转型,而不会参与欧佩克的决策过程。巴西国家石油公司首席执行官保罗·普雷茨明确指出,巴西将以观察员身份加入欧佩克+,但不会参与石油生产配额机制。

虽然自2024年1月开始,欧佩克+终于拉巴西入伙,但是,由于增加石油产量、扩大石油出口,是巴西振兴经济发展的国家战略,加之参与巴西石油生产的主要是国际大石油公司,包括我国的中石油、中石化、中海油和中化等,因此,基本可以肯定的是,巴西会如同同样是拉美石油生产大国的墨西哥一样,仅仅只是参与了欧佩克+的体制,但不太可能会接受欧佩克+的减少石油产量的约束。

近年来,每次重大的欧佩克+会议,我们都会撰写分析和评价文章,讨论会议对国际石油形势的影响,其中2023年以来已经撰写并刊发了5篇文章。在2023年6月6日刊发的《困境中的欧佩克+与独撑危局的沙特阿拉伯——欧佩克+第35届部长级会议及其前后的国际石油形势》一文中,我们就指出,面对不振的国际石油市场,欧佩克+已经陷入困境,仅沙特阿拉伯正独撑危局,但旺季之后的国际石油市场不会给沙特阿拉伯和欧佩克+们太长的时间。

在2023年10月5日刊发的《人为哄抬的国际石油价格还能维持多久?——第50届欧佩克+部长级联合监督委员会会议述评》一文中,我们更明确指出,2023年的石油需求已经进入淡季,人为哄抬的油价是不可能长久的,决定国际石油价格的最根本力量,还是市场的供需形势。上述文章发表之后的国际石油市场形势,非常高程度上符合我们的分析和预期。

进入2023-2024年冬季以来,虽然初冬的气温高于往常,但很快就迅速下降,这几天北半球很多地方正又迎来气温的大降,冬天最寒冷时期正在到来。如同天气一样,没有结果的第36届欧佩克与非欧佩克部长级会议,以及仅仅8个国家的自愿减产,肯定支撑不了不断走低的国际石油价格,如果进入2024年之后欧佩克+没有进一步的强制性减产行动,那么。可以预期的是,这个冬天的国际石油市场会如同天气一样,越来越令沙特阿拉伯和欧佩克+们冰寒彻骨!

(本文转载自微信公号“全说能源”,仅代表个人观点。)

来源:全说能源

原标题:没有结果的会议和撑不住的油价

评论