连续5日收阴后,2023年12月6日,化工板块终于迎来反弹,细分化工指数超8成成份股飘红,锂电新材料强势领涨,星源材质涨近6%,盐湖股份、天赐材料、恩捷股份纷纷涨超4%。

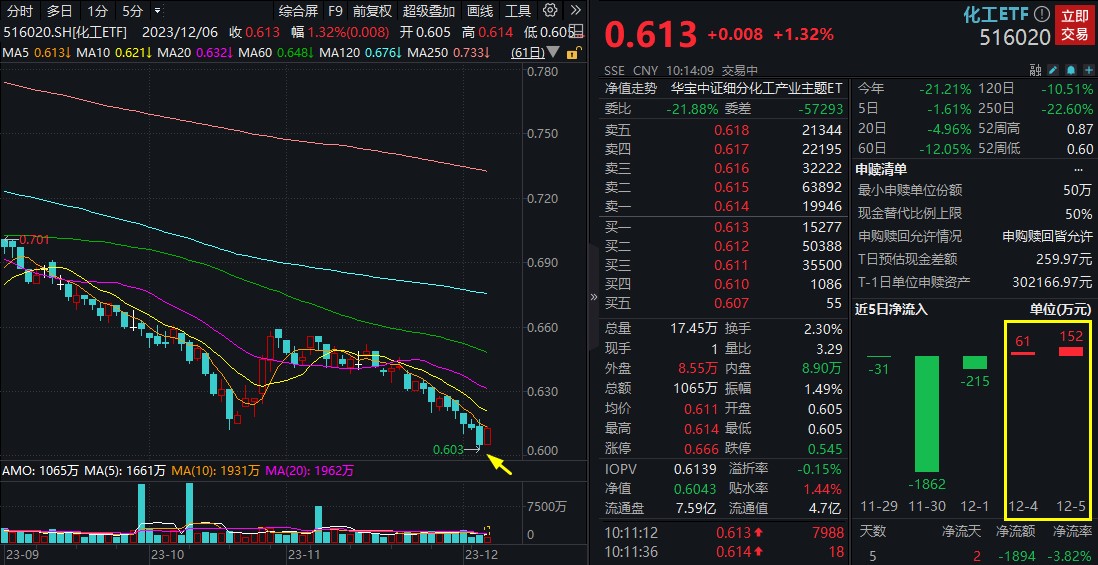

反映化工板块整体行情表现的化工ETF(516020)开盘后持续拉升,截至目前场内价格涨1.32%。值得关注的是,昨日化工ETF(516020)收盘价创下上市以来新低,而近两日连续有资金净申购,场内资金由流出转为流入,可见化工板块超跌机遇已引发关注。

图片来源:Wind,截至2023年12月6日

消息面上,日前中国物流与采购联合会公布了《2023年中国化工物流行业发展报告》。据报告预测,2023年我国化工运输总量全年保持在18亿吨左右,化工物流市场规模约为2.38万亿元,仅次于2022年,为近十年的次高点。

目前我国为全球最大的化工品生产国和消费国,同时也是全球最大的化工品贸易和物流市场。化工物流市场规模稳步提升背后,反映出我国化工产业的规模和盈利能力在不断增强,从而带来较大的生产和运输、仓储需求。

华鑫证券最新研报指出,化工行业进入2023年以来,随着国内经济的逐步复苏,下游需求也相比较去年开始逐步好转,行业也由被动去库存进入了主动去库存阶段,行业开工率有所提升,行业盈利能力逐步好转,而化工行业估值仍处在历史底部区域,因此继续看好化工行业的投资机会。建议关注竞争格局清晰稳定且具备产业链和规模优势的聚氨酯行业,钛白粉行业和部分细分农药行业的投资机会。

国泰君安研报观点认为,周期底部看成长,国内经济趋势性恢复中,海外去库存接近尾声,需求边际向上趋势明确。2023-2024年属于化工行业新增供给集中释放期,供需博弈仍在演绎中,周期底部有扩张能力的龙头公司仍将是下一轮周期向上的主要受益者。

该ETF跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份、恩捷股份、华鲁恒升、天赐材料、荣盛石化等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握化工板块投资机会。

图片及数据来源:沪深交易所、华宝基金,截至2023年12月6日

风险提示:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11,指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

评论