文丨青橙财经 天辰

编辑丨六子

11月初,君乐宝入股茉酸奶让现制酸奶行业好不容易有了点热度。11月底,新乳业转让一只酸奶牛45%股权,又给该行业泼一盆冷水。

相比2021年的收购价格,此次转让一只酸奶牛股权让新乳业损失了2475万元。对于转让原因,新乳业给出的解释为:鉴于客观经营环境的较大变化,公司未来更好执行以“鲜”为核心主题的五年战略规划,集中资源做大做强核心业务,尤其是对低温鲜奶和低温特色酸奶的经营聚焦,维护公司全体股东利益。

换句话说,还是一只酸奶牛不给力,自被收购后一直在亏损,因此新乳业需要缓解压力。

与新乳业不同,君乐宝想要上市,所以近两年一直在买买买,这其实也是新乳业之前用过的方式。但君乐宝主业是低温酸奶、鲜奶和奶粉,以整个现制酸奶行业规模看,入股茉酸奶算不上是吃到大餐,顶多是道开胃菜,短期内不会有太多实质性的作用。

毕竟现制酸奶是生存在饮料和保健夹缝中的产物,主要表现在区域市场。同时,该行业普遍过高的价格也一直为人所诟病。

随着新乳业转让一只酸奶牛股权,会成为君乐宝与茉酸奶的一面镜子吗?而现制酸奶到底是不是个伪命题?

01、扶不起的一只酸奶牛

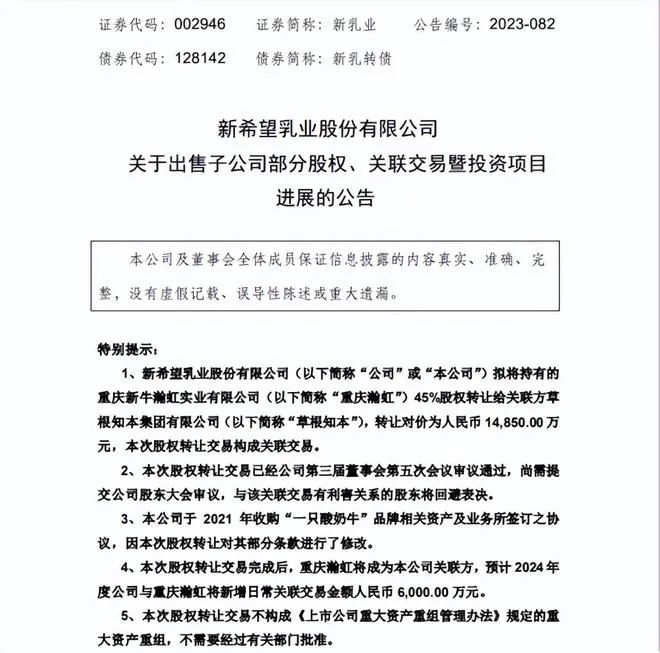

新乳业日前发公告称,拟将持有的重庆瀚虹45%股权转让给关联方草根知本集团有限公司(以下简称“草根知本”),此次转让对价为1.485亿元。

*来源于深交所公告

重庆瀚红是一只酸奶牛品牌生产、运营平台,主营业务为茶饮等现制饮品的连锁门店经营业务,拥有完整的产品供应链,门店超过1000家,分布于全国20多个省区域市场。

2021年,新乳业以人民币2.31亿元收购了重庆瀚虹60%的股权。本次交易完成后,新乳业仍将持有重庆瀚虹15%股权。

在2021年收购交易中,重庆瀚虹的整体估值为3.85亿元,本次交易所涉整体估值较前次交易减少5500万元,整体估值降低了14.29%。此次转让股权直接让新乳业损失了2475万元。

新乳业表示,前述估值和交易对价的差异主要受客观经营环境发生较大变化、茶饮市场加剧竞争影响,重庆瀚虹估值存在一定程度下调所致。

多年来,新乳业的核心业务为鲜奶和低温酸奶,早些年的表现并不起眼,甚至还亏损,后来通过多次并购扭转了局面。在2019年上市后,又先后并购或投资了现代牧业、夏进乳业、澳牛乳业、一只酸奶牛、澳亚投资等。

对于入股一只酸奶牛,新乳业曾表示,该品牌所具有“新客群、新场景、新消费”的年轻化属性,可赋能新乳业“三新战略”,有利于加强其在终端渠道上的布局,拓宽私域流量入口。

按照当时签署的《关于“一只酸奶牛”之投资合作协议》中约定,重庆瀚虹未来三年的净利润分别不得低于3850万元、4235万元、4658万元。

而现实却是,一只酸奶牛2022年营收为2.2亿元,净亏损992万元;2023年前三季营收2.3亿元,净亏损416万元。

在入股前,据新乳业2021年1月的公告显示,一只酸奶牛2019年未经审计的营收约2.4亿元,净利润约3500万元;2020年营收2.2亿元,净利润3160万元。

新乳业方面表示,经过几年的摸索,发现这个赛道并不是公司战略发展的重点,所以进行了调整,未来一只酸奶牛经营的不确定性就不会影响到上市公司。

可见,入股两年来,一只酸奶牛不仅没有给新乳业带来实质性进展,反而拖了后腿。

盘古智库高级研究员江瀚认为,新乳业入股一只酸奶牛或许是出于拓展业务范围和增强品牌多样性的考虑,不过由于市场表现不佳,最终选择出售股权,但这并不一定说明当初入股的盲目性。企业在经营过程中需要不断调整战略和业务重心,以适应市场变化和自身发展需要。

艾媒咨询CEO张毅向青橙财经表示,新乳业之所以要转让一只酸奶牛的股权,最重要的原因在于后者的经营成本可能会比较高。就目前全国现制酸奶市场来说,并没有哪家企业布局的特别好的例子,这是由于酸奶保质期非常短,对温度的要求非常高,并且这类产品比较适合区域性市场,目前还没有一家能做成全国性的。

值得注意的是,交易完成后,草根知本将成为重庆瀚虹新的第一大股东。草根知本成立于2015年7月,其母公司为南方希望实业有限公司,实际控制权在新希望集团手中,法人为新希望集团董事长刘永好,新乳业董事长席刚为草根知本董事、经理及联合创始人。

02、茉酸奶价值几何?

与新乳业转让股权不同的是,就在11月初,另一家乳企君乐宝入股了同样身处现制酸奶行业的茉酸奶,君乐宝将持有茉酸奶30%的股份。

茉酸奶是目前国内最大的现制酸奶连锁企业。据窄门餐眼小程序统计,截至目前,茉酸奶拥有1624家门店。

*来源于窄门餐眼小程序

乳制品原料供应和科研支持是双方战略合作的重要内容。君乐宝在张家口坝上草原拥有38万亩草场,坝上草原牧场将设立茉酸奶专有牧场。此外,依托君乐宝的研发平台,茉酸奶未来产品的升级迭代将得到更优质的解决方案,为中国现制酸奶事业的快速健康发展建立研发基础。

君乐宝乳业集团董事长兼总裁魏立华表示,与茉酸奶的合作对进一步做大做强低温酸奶具有重要意义,双方将在原料、产品、研发、渠道等领域加强资源协同与合作,有助于君乐宝更好发挥供应链实力。

茉酸奶总经理顾豪指出,优质的原材料是茉酸奶品质的保证,也是消费者的首要考虑因素。此次与君乐宝的战略合作,将全线加速茉酸奶产品向更健康、更优质的方向迭代升级,同时也为君乐宝进一步夯实低温酸奶第一品牌贡献力量。

实际上,与新乳业类似,君乐宝近两年也频频通过并购、投资来壮大自身实力,包括皇氏集团子公司云南来思尔乳业股权及云南皇氏来思尔智能化乳业股权,西安银桥乳业(集团)有限公司部分资产,以及上海酪神世家健康科技发展有限公司等。

不同的是,君乐宝计划于2025年之前在香港上市,所以一系列的资本运作无疑是为上市做努力。

君乐宝主营业务包括低温酸奶、鲜奶、奶粉,如果说之前的大部分并购是为了补足在奶源、市场占有率方面的短板,而入股茉酸奶的作用似乎没那么明显。

首先,茉酸奶虽然是现制酸奶行业规模最大的,但1600余家门店能带动君乐宝低温酸奶多少销量真不好说,比起动辄上成千上万家规模的咖啡和新茶饮,整个现制酸奶行业的规模都是小打小闹。

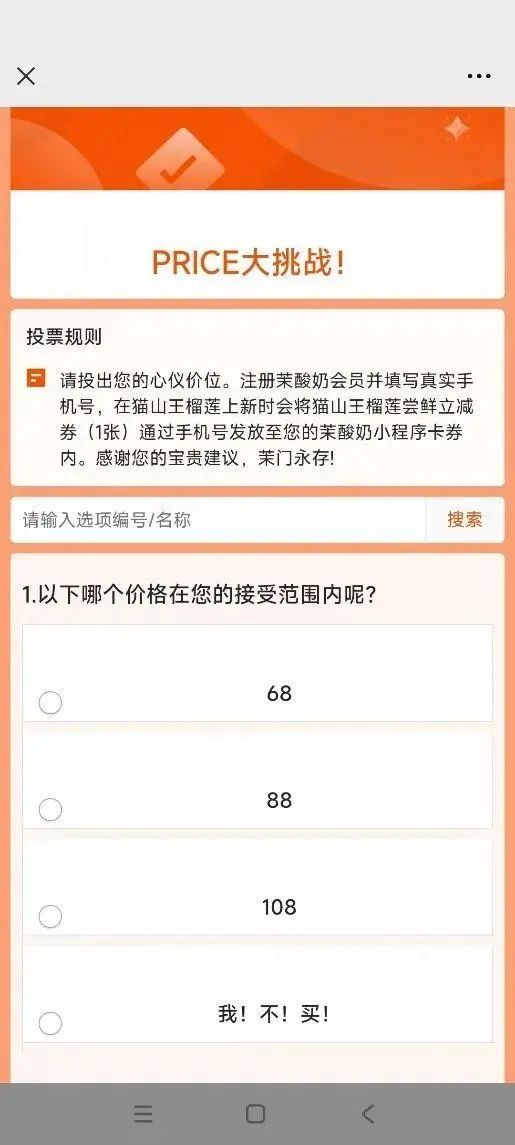

其次,2014年成立的茉酸奶一直不温不火,直到今年7月初因高价出圈。当时茉酸奶上线一份问卷调查,就新品“猫山王榴莲”系列向消费者征集价格,共有三档价位,分别为68元、88元和108元。此举瞬间引来了“酸奶刺客”“贵得离谱”等评论,同时,关于“茉酸奶到底是不是酸奶”的讨论也很激烈。

*来源于茉酸奶官方微信公众号截图

对于迟迟不火,顾豪曾解释称:茉酸奶刚创立的时候还是CoCo、一点点引领的单价十几元左右的茶饮赛道,而此后喜茶、奈雪的茶等中高端新茶饮的出现,让消费者接受了二三十元左右的单价。同时,随着饮品界开始差异化发展,茉酸奶才逐步兴起。

说白了还是价格高少人问津,长时间来,茉酸奶产品价格始终在20-40元的区间,而7月靠“天价”出圈则被解读为一次营销手段。

随着新乳业甩手一只酸奶牛,会成为君乐宝与茉酸奶的一面镜子吗?

中国商业联合会专家委员会委员、北京商业经济学会常务副会长赖阳表示,有的企业投资短期内不是完全从直接的增长收益来考虑的,而是需要对资本市场不断地有新的概念,来支撑市场对企业未来业绩的预期,那收购是很好的题材。但从长期来看,企业对资金投入一定是要考虑收益回报的,等到这个故事不需要讲的时候,企业有可能就退出了,改投别的领域了。

“任何领域都会遇到行业发展和企业发展不完全对等的情况,即便在有前景的领域里也不是每个企业都能成功。现制酸奶行业不能说没有发展前途,但这里的玩家要看运营能力、管理能力等很多因素,谁能给投资者带来更多的回报才能引起重视。”

如此看来,茉酸奶能被君乐宝攥多久还需市场检验。

03、夹缝下的行业难有规模

目前,国内酸奶赛道可以分成两大块,一种是传统包装酸奶,另有一种就是以酸奶为基底,在线下门店制作并出售的现制酸奶。

现制酸奶行业又可以分为三类,炒酸奶、水果捞和酸奶奶昔。茉酸奶主打的就是酸奶奶昔,这里玩家还有Blueglass、一只酸奶牛、K22酸奶草莓、王子森林等。

仔细发现,有些玩家的成立历史并不算晚,例如Blueglass于2012年5月就已成立,但整个现制酸奶赛道却远远没有咖啡、新茶饮那般热闹,这是由于整体市场规模有限导致的。

据窄门餐眼小程序统计,截至目前,茉酸奶现有门店1603家,覆盖250座城市;一只酸奶牛现有门店985家,覆盖166座城市;Blueglass现有门店147家,覆盖11座城市;K22酸奶草莓现有门店67家,覆盖23座城市;王子森林现有门店31家,覆盖5座城市。

据共研产业咨询数据显示,2022年我国现制酸奶行业市场规模达74.4亿元,同比增长59.1%。虽然在增长,但与咖啡和新茶饮的千亿规模还相差甚远。

据中国连锁经营协会数据,2022年我国现制饮品赛道,新茶饮占比61.9%,咖啡占比17.8%,冰淇淋占比8.5%,酸奶屋占比2.4%,其他为9.4%。虽然市场规模小,但普遍价格并不低。茉酸奶在售系列大概分为三个价格区间,其中,真·苏丹王榴莲酸奶奶昔系列的价格区间在38-43元;原创牛油果系列的价格区间在29-34元;经典酸奶奶昔系列的价格区间在21-29元。

Blueglass的产品价格区间在29.9-49.9元,这个价格也让其有了“酸奶界的爱马仕”的称号;王子森林的均价为16元左右;K22酸奶草莓的均价为18元;一只酸奶牛主打产品的价格在12-16元之间。

这些品牌想表达的商业逻辑大体为:高品质原料、场景营销、高价。即大力宣传各自的奶源品质,并在门店的空间布局上有各自的主题设计。

但总体看,现制酸奶行业受到的资本关注度并不高。公开信息显示,除了此次君乐宝入股茉酸奶,近两年的资本动作寥寥无几,这还包括了2021年1月5日,新乳业收购一只酸奶牛60%的股权。其他品牌方面,2021年7月,Blueglass完成超两亿元B轮融资;今年年初,王子森林完成了千万级战略融资。或许就是这点关注度才有了今年7月茉酸奶借高价出圈的动机。

“企业不应只为了融资而发展,而是要侧重商业模式的价值。现制酸奶首先看需求,其次是物流、设备的支持,然后就是轻量化经营,本身门店面积不大可以提升坪效,再提升品质就可以做到盈利,一旦做起来自然会得到资本市场的青睐。”赖阳表示。

江瀚则指出,现制酸奶行业虽然是小众赛道,但竞争也很激烈,企业需要不断创新和提升品质,才能在市场上立足。而采用高价营销策略来塑造高端品牌形象的方式,并不适用这个赛道所有的玩家。

在张毅看来,现制酸奶可以说是生存在饮料和保健的夹缝中,怎样做好供应链才是这个赛道最需要解决的问题,目前还没看到哪家企业已找到合适的办法,这就是行业普遍价格偏高但成本又下不来的原因。

评论