文|野马财经 张凯旌

编辑|武丽娟

“AI大牛股”又“吃函”了!

12月4日,鸿博股份(002229.SZ)因为在财报里连续出现会计处理方面的差错,收到了深交所下发的监管函。

之所以说“又”,是因为鸿博股份今年以来没少受到监管关注。其一度是市场中的知名妖股,股价在5个月的时间里翻了近5倍,而“牵手”英伟达则是其股价“起飞”的关键。

有意思的是,此前鸿博股份与英伟达的合作饱受质疑,无论是团队、资金还是公司原有的履历,都与大众理解中的“英伟达合作对象”有一些差异。但就在收到监管函后当天,鸿博股份又披露了子公司英博数科,与AI大模型公司百川智能签下的一份价值13.82亿元的订单。公司的算力出租服务,似乎又已经走上正轨。

12月5日-7日,鸿博股份股价累计跌3.78%,目前市值160亿元,相较此前股价暴涨后市值巅峰时期蒸发超60亿元。现在,到底该怎样看待这家公司?

连续出现会计差错后收监管函

虽然被捧成“AI牛股”,但鸿博股份其实仍以安全印务为主业,是国内彩票印刷行业的龙头之一。今年上半年,印刷业为公司贡献收入的比例能达到91.52%。

而此次监管函的内容,就与印刷有关。根据调查,2021年9月至12月,鸿博股份子公司昊天科技与客户签订了一批图书印刷合同,后客户违约,并赔付了违约金。然而,昊天科技却把本应计入“营业外收入”的违约金收入计到了“主营业务收入”下。

2022年,还是昊天科技,有客户指定了纸张供应商和采购价格,想让昊天科技代收代付纸张采购款后直接进行图书印制。如此一来,昊天科技在确认这部分图书印刷业务收入时,就应该把纸张采购金额减去,结果公司未扣减,直接导致虚增主业收入和成本882.97万元。

此外,2022年鸿博股份还把应列在“长期股权投资”科目的投资项目错列在了“交易性金融资产”科目下,导致虚增利润总额101.69万元。

如果说投资并不是鸿博股份的老本行,出错还“情有可原”的话,那么印刷可是公司一直贯彻的主业。

昊天科技早在2010年就已经成立,与印刷订单相关的各种情形、客户的要求都已经见怪不怪,财务的录入方式更应烂熟于心,但公司还是出现了这类“低级”的错误。

而且即使算上这部分虚增的金额,对于公司的业绩报表也并没有明显的美化作用。2022年,鸿博股份实现收入5.46亿元,同比下滑5.01%,净亏损5681.52万元,同比骤降370.26%。算上虚增的收入和利润,既不能改变同比下滑的趋势,也无法转变盈亏性质。

来源:Wind数据

如此一来,鸿博股份的会计错误就更显得有些“摸不着头脑”。

值得一提的是,此次被监管点名担责的鸿博股份时任董事长毛伟、财务总监浦威都有过被罚的“前科”。

今年年初,鸿博股份曾连续涨停,公司公告称不存在董监高直系亲属买卖股票的行为,但经查毛伟母亲确有在涨停期间清仓卖出股票,毛伟也因此被通报批评。而浦威,曾为鸿博股份违规向毛伟关联公司提供财务资助担责。

IPG中国区首席经济学家柏文喜认为,连续两年出现会计差错更正问题,意味着该公司的治理结构、内部控制制度以及财务管理等方面可能存在不足。对于出现的会计差错更正事件,公司应及时披露并采取相应措施以维护投资者利益和市场信心。

又签大订单,什么来历?

比起收到监管函,鸿博股份随后披露的近14亿元大订单显然更受市场关注。

根据披露出的协议内容,鸿博股份子公司英博数科将向百川智能提供一定规模的英伟达智算服务器所有算力和资源,涉及金额预计13.82亿元,履行期限为2024年1月30日开始的三年。

百川智能的创始人是前搜狗CEO王小川,是立志要做“中国版Open AI”的老板。10月,百川智能完成一笔3亿美元的融资,目前股东中站着阿里、腾讯、小米等多家科技巨头。

英博数科则是此前被市场热议的“英伟达概念”公司,也是鸿博股份股价“走妖”的源头。2022年8月,鸿博股份宣布与英伟达合作成立了北京AI创新赋能中心,正式向AI领域跨界。而英博数科,可以视为鸿博股份与英伟达合作的直接平台。

英伟达在人工智能界的地位近乎垄断,现在的市值高达1.1万亿美元。国内大厂抢破头皮也要买的正是英伟达的芯片。

而鸿博股份,在与英伟达合作前,曾先后尝试跨界转型大数据、手游、5G、区块链、小家电等领域,但都没成功,营收在最近十年间一直原地踏步。结果跨界AI行业的第一步,就傍上了英伟达,未免显得有些“不真实”。

事实上,鸿博股份也确实因此受到了投资者的质疑。

人员上,2022年鸿博股份的研发人员中只有2名硕士,担任英博数科总经理的周韡韡,此前履历主要集中在媒体和品牌方面,与“卷经验”、“卷学历”的AI大厂形成了鲜明对比。直到今年5月,英博数科才招来了前京东云副总裁吴东出任CTO。

资金上,2022年鸿博股份期末账上现金不足11亿元,而大厂对人工智能领域的投入,动辄以百亿、千亿为计量单位。至今年3月,鸿博股份只斥资数千万元,从英伟达处买来了20台服务器。

甚至,在英伟达官网的中国合作伙伴栏目下,都搜不到鸿博股份的名字。

即便如此,也不影响鸿博股份股价自今年1月20日至6月12日期间涨幅达到502.29%。但就在质疑声越来越大时,鸿博股份似乎又用实际行动“打脸”了。

“英伟达故事”,讲通了吗?

今年7月,鸿博股份在回复深交所关注函时,交代了与英伟达合作项目的主要业务,为算力出租、云资源采购一站式服务、人工智能教育培训以及产业实验室。

其中的算力出租,指的就是从英伟达及其余供应商处进购整机服务器,再以单台机器为最小单位,对外出租算力。租金以预付方式按月支付。

通常情况下,业内会以“p”为衡量算力多少的单位,p越多算力越高。一个例子是,去年8月小鹏汽车曾与阿里云合作,在乌兰察布建成了当时国内最大的自动驾驶智能计算中心扶摇,算力达600p,致力于自动驾驶模型的训练。

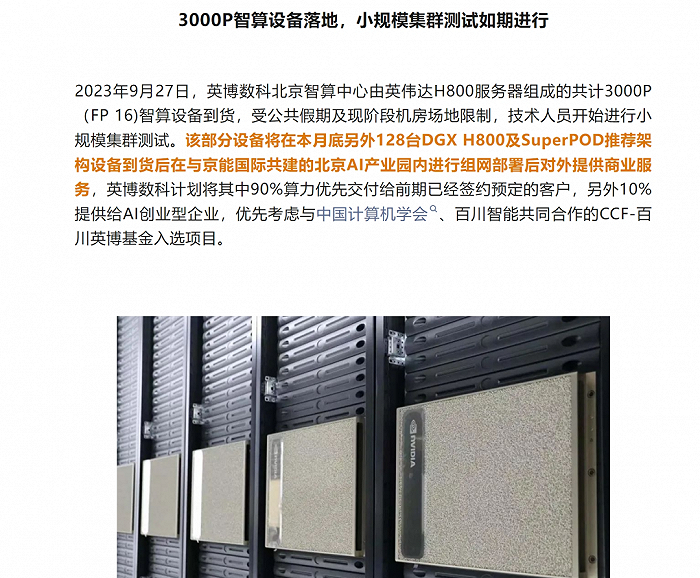

鸿博股份刚开始到货20台服务器的时候,规划的算力是100p。而今年10月,英博数科公众号发布的文章内容显示,9月底公司有一批由英伟达H800服务器组成的共计3000p智算设备到货。此外,10月底公司还将有另外128台英伟达H800服务器到货。

来源:英博数科官方微信公众号

按照业内人士的估算,一台英伟达H800设备的算力是16p,那么截至10月底,英博数科在手算力已经达到5000p以上,确实拥有了可以对外签单并且按时交付的底气。

此外,由于市场供不应求,一台英伟达H800设备的价格已经飙升到了200万元以上。据此计算,英博数科买下这些设备至少需要6亿元以上的资金。

鸿博股份证券部表示,这只是公司现有的算力,其他还有一些已经下单,但机器还没到位的订单,公司对今年年底算力调度的规划预期是1万p。

值得注意的是,11月英伟达受政策原因面临对国内企业禁售。对此,鸿博股份称公司应对现有需求没有问题,既然签了合同,就有履约能力,订单大多是禁售前下的,受影响不大;至于禁售后下的单,需要等待政策更清晰一些才能评估情况。

目前,鸿博股份买到的英伟达服务器都放在租用的IDC(互联网数据中心)厂房中。

事实上,就在与百川智能签单前,10月英博数科还与北京京能签下了9.9亿元订单。双方将共同建设智算中心,一期规划算力1024p。

在三季度业绩说明会上,据鸿博股份董秘王彬彬介绍,英博数科自今年5月开始产生收入,截至9月30日已实现算力出租收入1127.13万元。

种种迹象表明,这门一开始遭到质疑的生意,似乎真的走上了正轨。而鸿博股份在这个过程中展示的最令人印象深刻的能力,便是其与英伟达的“交情”。

大模型爆火的今年,国内涌现出了大批相关的创业者,已有的大厂也都纷纷下场投入。在此背景下,英伟达设备光是卖给头部企业都不够,其他上市公司也有在规划里将自己的算力出租说得“天花乱坠”,但大部分都是“纸上谈兵”。

比如做味精的莲花健康(600186.SH),10月称将如期交付330台英伟达H800服务器,11月就被证监会采取行政监管措施,原因其中之一就是算力服务器交付进展信息披露不准确;12月董事长被刑拘的恒润股份(603985.SH),一度在公众号里规划智算算力规模超过40000p,但没过多久就澄清表示,该目标“仅为愿景”,目前相关业务仍处于前期启动阶段。

而鸿博股份,不仅能持续买到服务器,而且为了证明服务器到货,还自己拍起了开箱视频。

来源:英博数科官方微信公众号

鸿博股份证券部表示,这些都与去年跟英伟达签的合作协议有关,公司能直接拿到原装的最新算力设备。

当然,公司也有可能并不都是在英伟达那里直接买的。今年7月,英博数科曾向紫光晓通采购了部分设备,斥资4.94亿元。紫光晓通隶属紫光股份(000938.SZ)旗下,而紫光股份的另一家子公司新华三,则是英伟达在国内最高级别的合作对象之一。

深度科技研究院院长张孝荣认为,如果公司已经购买了大量的服务器并能够出租盈利,那么这可能意味着公司的算力出租业务已经初步跑通了。然而,这并不意味着公司的整体业务模式已经完全成熟,还需要进一步观察和评估。

在张孝荣看来,目前国内一些大厂在购买英伟达的设备方面都面临一定的困难,对于一家之前没有任何AI从业背景的小公司来说,可能会更加困难。然而,这也取决于公司的市场策略、合作伙伴关系以及技术实力等多种因素。10000p算力有一定市场,但也很难说有很大用处。巨头跑无人驾驶的算力常常都以数百T开始计算,顶级算力超过E级算力。

需要注意的是,项目出现的持续进展并不能完全抹除此前的质疑。即使抛开资金和管理的问题,公司能否长期稳定在市场生存还是个疑问。

科技博主“董指导聊科技”认为,算力租赁的剧本,曾在数据中心IDC身上演绎过。十年前IDC也曾爆发造富潮,但后续则经历回落。究其原因,IDC本身是低壁垒的,核心是看谁能拿到客户,会遭遇巨大竞争;其次,互联网流量大户屈指可数,面对大玩家,IDC经营者没有议价能力,而且当流量成为核心,客户会希望自建。对比而言,算力租赁的大玩家更多,大客户还是会自建,而且附加服务比租赁更重要。小公司依然很难做。

你认为鸿博股份这次能跨界成功吗?评论区聊聊吧!

评论