文|深瞳商业 楚青舟 河马君

12月8日,Apple Music宣布国区订阅涨价,其中学生会员由5元/月涨到6元/月。

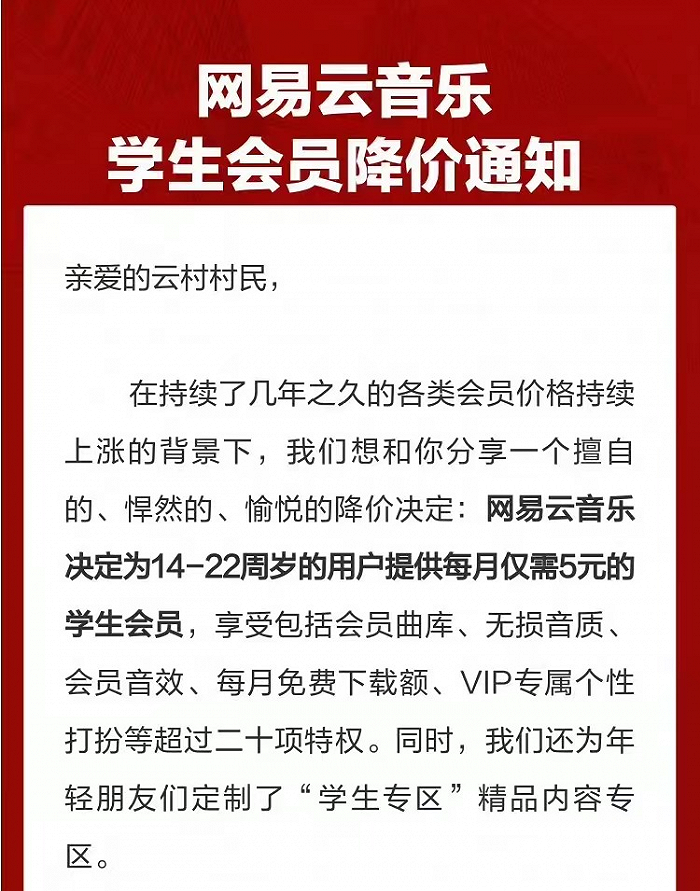

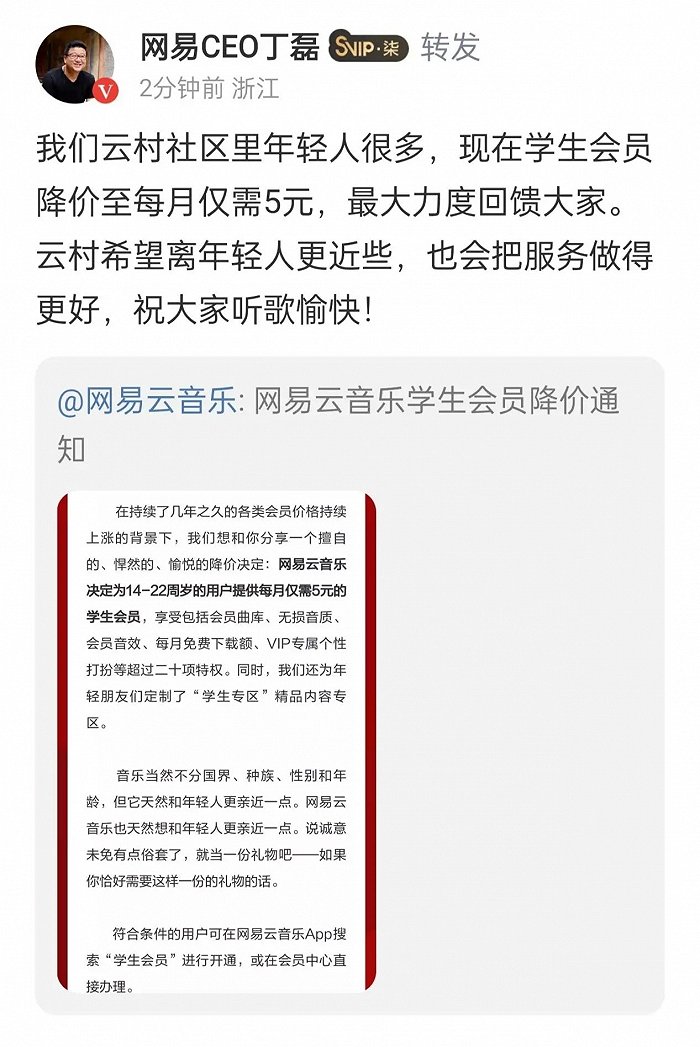

就在当天,网易云音乐发动了一场“突袭式”的价格战:学生会员降价至5元/月。

估计很多人没想到,网易云音乐会在这个时刻选择降价。毕竟,其主要竞争对手腾讯音乐在12月4日刚刚因为QQ音乐涨价上了热搜。

QQ音乐会员涨价,网易云音乐会员却降价,到底谁算对了账?

都知道音乐APP的竞争刺刀见红,这次“1元价格战”再次确认了战争的残酷:是的,真实的商战往往就是靠1元钱决定很多东西。不管你是巨头,还是街边摊贩。

但显然,价格一升一降,说明各方对市场走向的理解是不同的,大家算账的角度也并不一致。

QQ音乐和苹果认为涨价更合理,而网易则更倾向于赌年轻用户的未来——实际上,“年轻人”在任何一家的账本里,都不会是所谓“高净值用户”,更多时候年轻意味着廉价消费、高品质需求和在网络上挑剔。

甚至有时候,人们会忍不住吐槽“我是大学生,这个能不能送给我”的砍价方式……降价补贴年轻用户,是否真的值得?增加他们的粘性,究竟能否在未来培养现金流的主力?

一、苹果和QQ音乐算经济账,网易云音乐算“人口账”?

这没有什么好怀疑——QQ音乐和苹果Apple Music的涨价决策,是符合“潮流”的。

移动互联网存量竞争之下,不仅仅是音乐平台,几乎所有内容平台,都面临用户增长乏力(其实更多是下滑)。

当“降本增效”的风吹起,内容平台几乎都在做两件事:一是增加付费项目。短视频平台的付费短剧B站今年的“充电专属”,都属于此类。

而第二件事,就是会员涨价。

事实上,今年6月QQ音乐已经进行过一波会员涨价。可以看出,本次QQ音乐会员涨价,就是管理层既定战略的继续推进。

寒冬之中,没有谁的现金流是毫无压力的。

今年第三季度的财报显示,腾讯音乐和网易云音乐的总收入都呈同比下降趋势。同时,腾讯音乐会员涨价的效果是明显的,其在线音乐服务的月度ARPPU实现连续6个季度增长,Q3同比增长17%达到10.3元。

从这个意义上看,QQ音乐和Apple Music的涨价,对于缓解当前财务紧张的局势,肯定不能算错。

相较而言,网易云音乐的降价行为,则是一种反直觉的“逆势”操作。丁磊和网易云音乐,到底想要搏什么?

结合其官方表态,深瞳音乐认为,网易云音乐“算账”的角度,似乎有两个方面的不同。

其一,QQ音乐算的是会员付费的“空间”,网易云音乐算的是合适的“时间点”。

国内在线音乐平台的会员付费空间,的确远没有到天花板。对标Spotify等海外音乐平台高达50%左右的会员付费率,腾讯音乐和网易云音乐相关数据分别为20.2%和21%。

从这里来看,音乐会员涨价策略哪怕再继续一段时间,也仍然有增长空间。

不过客观来说,在当前这个“消费降级”的时间点,涨价的确会给用户带来一定负担。QQ音乐本次涨价,热搜上的批评声音就不少。对平台来说,口碑风险也是实实在在的。

而网易云音乐做出的降价策略,应该也考虑到了整体消费趋势的走向。就在近期,自媒体大V“九边”观察大家对2024年的预期,发现“竟然几乎没有异议觉得明年会更难,这种情况是我自从记事以来第一次碰上。”

实际上,实体经济中降价策略的成功,多少给出了一些参考。无论是瑞幸、酷迪对星巴克形成围攻之势,还是蜜雪冰城崛起,钟薛高变成“雪糕刺客”,都是非常典型的例子。

以低价为主要标签的蜜雪冰城在一片红海中脱颖而出,成为席卷全球的“第五大快消食品企业”。

“雪王”的启示说起来很简单:低价策略是真的有用。这一点,作为拼多多天使投资人的丁磊自然门儿清。当然,会员降价的具体效果,还有待事实验证。

其二,和当前的经济账相比,网易云音乐更想算的还是年轻群体的“人口账”。

当然,音乐平台纷纷开始折腾会员价格,还有一个重要的短期因素:告别直播依赖。

随着最近几个季度直播业务数据的下滑,现金流通过什么方式修复呢?大方向上,大家给出的答案其实差不多,线上音乐会员模式不仅是个已经成熟的商业模式,更是人们所认可的线上音乐/娱乐业务的“正业”。

不同之处在于,苹果和QQ音乐选择了“直接”的会员涨价,而网易云音乐选择“延迟满足”,通过“最大力度回馈学生”,期待未来的增量。

值得注意的是,网易云音乐此次不仅进行学生会员降价,更是专门上线了学生专区,面向14-22周岁用户,力度不可谓不大。

当然,最终成效如何,还要看“钓大鱼”的具体执行策略,能否匹配好这种“放长线”的思路。但这的确显示出网易云音乐一贯以来的鲜明思路——极为重视年轻人。

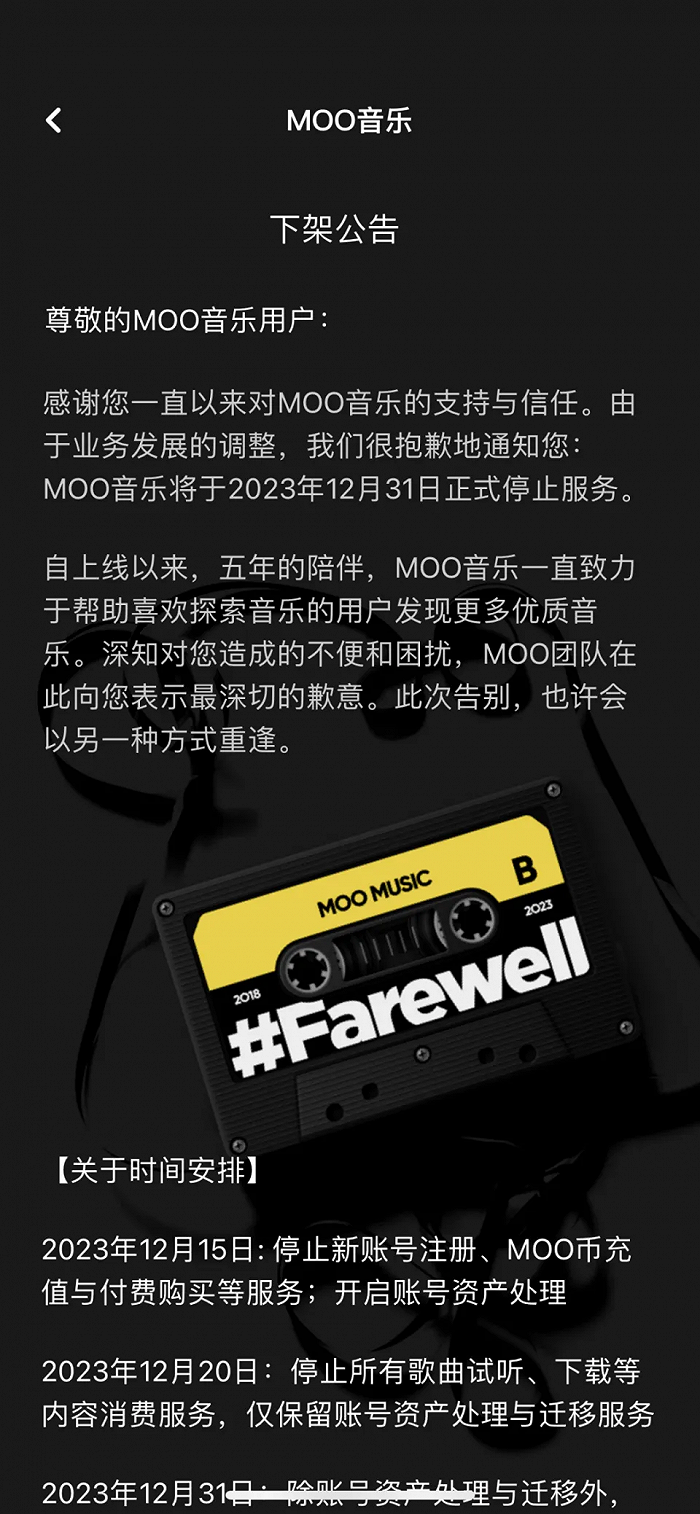

选择的时刻也很有意思:一方面,是MOO音乐即将下架——这正是腾讯音乐旗下专注年轻化的产品。另一方面,是无缝衔接苹果的学生会员涨价时刻。

争夺年轻人,可以说是网易云音乐上线以来,明牌中的明牌。

二、年轻人真的会是金矿吗?

关于这个问题,几乎所有互联网巨头都在“期待未来”与“把握现在”之间反复横跳。不过平心而论,对于音乐平台而言,年轻人的确是最值得关注的焦点,也成为巨头最瞩目的所在。

网易云音乐一直强调该平台超9成用户为90后00后;腾讯音乐推出MOO音乐,收购豆瓣FM,推出酷狗音乐(概念版),无一不在瞄准年轻市场;近年崛起的新秀汽水音乐,同样从说唱等潮流品类切入,分割年轻化音乐市场。

究其原因,或许在于音乐平台的两个特殊性。

一方面,内容社区需要活跃的UGC氛围,而一二线年轻用户天然是互联网最活跃的群体。

最典型的案例是关于B站的。

现实中长期的亏损,让B站始终处于巨大盈利压力之下。舆论场不断有人质疑:B站的用户缺乏商业价值,所谓“巨大潜力”可能根本就无法变现。

B站自己也不断做出平衡与妥协,通过一些可能“得罪”年轻人的方式换取“降本增效”。

但更为人关注,始终是这个年轻人与二次元高密度聚集的社区,拥有令人羡慕的讨论氛围和二创活力,在互联网上有着独一无二的生态位,各路风投和资本大佬用真金白银坚定看好B站的未来……

对于音乐APP这样的内容平台,年轻用户的价值同样如此。这也正是网易云音乐通过“音乐社区”的打造,在资本市场拥有更高溢价的缘由所在。

另一方面,更本质的问题在于:音乐,天然就是年轻人的生意。

音乐消费的本质,是情绪消费。这天然是“伤春悲秋”或“豪情万丈”的年轻人的强项。以至于音乐圈一直有一个说法:音乐人最好的专辑,基本都是它的第一张专辑。

其实,同样的道理:用户认为最好的音乐人,很可能就是TA年轻时第一个喜欢上的音乐人。

其实,我还有一个想法:网易云音乐争夺年轻人,抢的并不只是音乐平台的用户。

短视频压力之下,内容平台的用户争夺十分内卷。但实际上,音乐平台有一个很有意思的点:它可以在短视频之前,就抢占用户的心智——因为,家长不会愿意孩子用手机刷视频,但却不会阻止青春期的他们聆听音乐。

所以,某种程度上,培养学生用户的消费习惯,可能是音乐平台在更大范围内去争夺用户的几乎最可行的路径。

在更大的商业世界,也一直有句话:一个行业最大的失败,就是年轻人不和你玩了。

这是为什么曾经作为“中老年消费”的茶叶、钓鱼用具企业也千方百计地造梗,试图在网络上出道,甚至“国酒”茅台也通过各种合作试图离年轻人近一点。

至于音乐市场的“一块钱”战争,会如何改变用户格局,我们不妨听着歌声,静静等待。

评论