文|华夏能源网 田思

“拉晶产能停了一半。车间以前是三班倒,现在变成四班倒。员工请假就批、想休几天休几天。”河北某光伏制造企业的小李告诉华夏能源网(公众号hxny3060),这种状况从十月份就开始了,已持续了两个月。

小李的朋友中有不少在全国各地从事光伏制造,对于光伏寒冬的来临有着切身感受。他还透露,云南某光伏公司的拉晶环节停了近一半产能,内蒙古包头的拉晶产能则“停产更多”。

这与近日流转于各个行业社群的一张光伏企业大裁员统计表不谋而合。这张表格详细列明了十几家光伏大厂的减产、关停、裁员等信息,甚至具体到裁员人数和比例,多家主流头部厂商均在其中。

截至目前,还没有企业出面做出否认。华夏能源网就此向多位业内人士求证,均表示“其中信息可信度较高”。

华夏能源网梳理发现,名单中出现减产、停产甚至产能清退、裁员情况的企业波及范围除了前述河北、内蒙、云南,还包括江苏、浙江、陕西、安徽、四川等省份,可以说已经扩散至全国。

狂飙近三年的光伏产业,已彻底跌入寒冬,全面进入价格战、去库存、清产能的调整期。“到2023年底,很多地方招商引资的光伏项目会开始烂尾,大批处于投资计划中的新产能将不得不终止。”隆基绿能创始人兼总裁李振国在三季度业绩说明会上的警醒,正在成为现实。

这一次的光伏寒冬,将比以往任何时候都长、都冷。在减产与裁员交织的痛苦中,所有光伏企业将在磨难中实现自我净化。投机者、体弱多病者会丢胳膊断腿或被无情清除,能够穿越寒冬的只会是少数幸存者。

延期、减产、清退,全产业链寒气逼人

行业观察人士、“策哥论光伏”创始人胡志强早就感觉到了寒冬来临的讯息。他告诉华夏能源网,“关于裁员的传闻两、三个月前就有了,但那时还不太明确。到11月初,光伏企业裁员消息陆续被公开,先是硅片环节,之后电池、组件各个环节都传出了减产裁员消息。”

不过在他看来,眼下的裁员有一部分原因指向“季节因素”。“春节前后是市场销售淡季,往年到12月份行业也会有类似的开工率下降、人员优化现象。不必将当下的裁员现象过度放大。”

然而,今年的开工率下降,与往年比已很难说是常规水平了。

实际产量是产线开工率的最直接体现。在硅片环节,10月份国内硅片市场的实际产量已经下滑十分明显,50.06GW的总产量,环比下降了18.8%,较之前市场对10月份的排产规划下降了23%。

今年下半年以来,硅片环节开工率也一直处于低水平。有行业媒体报道,10月份部分硅片企业开工率“只有60%左右”。而眼下更惨,据胡志强介绍,除了两家一线企业维持在50%-60%外,众多二三线企业只有30%-40%的开工率。

组件环节的开工率也在不断下降。11月下旬,曾有业内人士透露,光伏组件市场的整体开工率已经由70%-80%降至50%-60%之间;而到12月初,二三线组件企业已经“普遍没有什么开工率”了。

“电池片环节稍微好一点,但到年底来看也是急转直下了。”胡志强说。

另一业内人士告诉华夏能源网,各环节开工率低的根本原因是“很多二三线企业已经没有订单了。”

华夏能源网注意到,需求端与生产端两个方面的原因,导致了“入冬”的速度超乎想象的快:

第一是“旺季不旺”。10月和11月历来是光伏市场的销售旺季,但今年市场差强人意。硅片环节此前就受到了国庆假期前多家电池片厂“减采”、“停采”的影响,而下游组件出口又陷入停滞,接下来又将进入为期三个月的淡季——市场连环遇冷,此时企业选择裁员来降低成本也不足为怪了。

第二,供需严重失衡,笼罩行业的产能过剩阴影压得企业喘不过气来。

据长江证券研究所的数据,2023年和2024年全球组件需求预测分别为525GW和645GW。据媒体统计,目前光伏制造端的硅料、硅片、电池片、组件四个环节产能均超过900GW。两相比较,光中国企业的产能就超出全球市场需求近一倍。

目前,全球组件市场都在严重的库存积压,第三方数据预计的合计库存,大约在120-130GW。中国光伏最主要的出口市场欧洲,目前库存规模约60-70GW;其他地区的市场也萎靡不振,咨询机构Greener公司预测,在拉美最大的光伏市场巴西,2023年光伏组件总进口量或同比下降超过11.2%。

相比中下游的萧条,上游硅料企业暂时还未传出减产消息,但这并不意味着硅料企业都好过。10月底,龙头企业大全能源公告称,将原计划今年底投产的包头二期年产10万吨高纯多晶硅项目延期至2024年第二季度。在此之前,已有合盛、宝丰、弘元等多个硅料项目出现了推迟投产。

“硅料并不是根据市场需求来决定开工率的。硅料属于高能耗企业,一旦停工再想开工就会比较难,所以只能维持生产。但上游目前同样面临库存高企、占用大量现金流的问题。”胡志强告诉华夏能源网说。

主产业链的惨淡,还传导到了光伏设备环节:不仅新增订单没有了,业内还传出消息,已有将近十家左右企业新建项目延期投产。

行业分化加剧,旧产能加速出清

如此惨淡局面并不意外。在疯狂大扩产下,今年光伏产业链的两轮价格大降,已为“寒冬”吹响了前奏。

华夏能源网此前报道(关联阅读:《硅料又跌了!单晶菜花料成交均价再破6》),晶硅致密料成交均价已降至6.04万元/吨,相比于去年24万元/吨高点,跌幅超过七成;M10硅片与G12硅片的价格跌幅,均超过50%。PERC电池片价格从去年底的0.95元跌到如今的0.58,近四成的跌幅还是整个产业链中跌幅最小的环节。

而光伏项目的公开报价中,组件报价屡屡创新低,十月份刚刚跌破1元/W,才过去一个多月,有业内人士透露,市场上组件投标报价已降至8毛钱左右(N型0.85元/W,P型则只有0.8元/W),且含税含运费,已在行业平均成本线以下。

现如今,利润还有多少,企业已经无暇顾及,优先级最高的是先保住出货量和市占率,保证产业还在正常运转。在这方面,压力最大的还是旧产能占比较高的企业。

“总体来看,开工率很低、出现关停、甚至裁员现象的,主要出现在一些产能比较旧的‘非前十’企业中。210产线和垂直一体化工厂,依然繁忙。”胡志强表示。

有的企业陷入停顿,有的企业生产线却依然繁忙,这样的行业分化背后,是市场需求的变化。据胡志强介绍,当前N型替代P型趋势愈加明显。从9月底开始,央企的招投标项目中,N型占比少的达到50%,多的甚至接近100%。而在尺寸方面,现在只有一种尺寸被争抢,就是210。

“166已完全淘汰,182现在也变少了,除了210,明年还将走向矩形硅片。尺寸的变化也造成一些过剩产能的清退,主要为P型产能和182尺寸旧产线。”胡志强说。

前述制造企业从业者小李也表示,他所在企业停产一半,除了市场行情差的原因,也与企业生产设备换代升级有关。

即使是满产运行的大厂,也在对其落后产能进行出清。胡志强透露,某光伏大厂关停了义乌14GW组件产能,就属于淘汰落后产能。另一家组件龙头企业则正将其生产线由越南转移至马来西亚,原因是“越南的产能比较老”。

值得一提的是,即使是作为先进产能的N型生产线,也不是没有压力。胡志强表示,“N型也受到波及,与此前N型产能的大量释放导致竞争激烈有关。另外,现在P型与N型产品的价差并不大,这也导致N型的利润没有预期的高。”

洗牌不可避免,上百家企业会被挤垮

如今已到年底各大厂商的复盘时刻,可以预计,年初制定的出货目标将大面积落空。

部分大厂对于眼下的市场行情,是有所预期的。例如隆基绿能已明确表示,组件出货量可能达到85%左右水平,距离年初目标有一定差距;而硅片环节“预计出货量将达年初目标的90%”。

晶澳科技在11月的投资者关系活动中也预计,“未来半年到一年的时间内,二、三线企业不得不减产、停产,甚至退出行业,特别是在春节前后。规划的新产能可能会放缓、暂停、甚至取消建设。”

但中国有色金属工业协会硅业专家组副主任吕锦标则认为,“现在的产能过剩或者内卷,对于一线、头部或者排名靠前的企业来说,并没有那么大的压力,反而可能是二线企业压力会非常大。”

现实情况印证了这样的判断。光伏产业中的“跨界者”及中小厂商,由于过去一年多的盲目扩产,很多已是“负债狂奔”,如今付出代价的时刻到了。

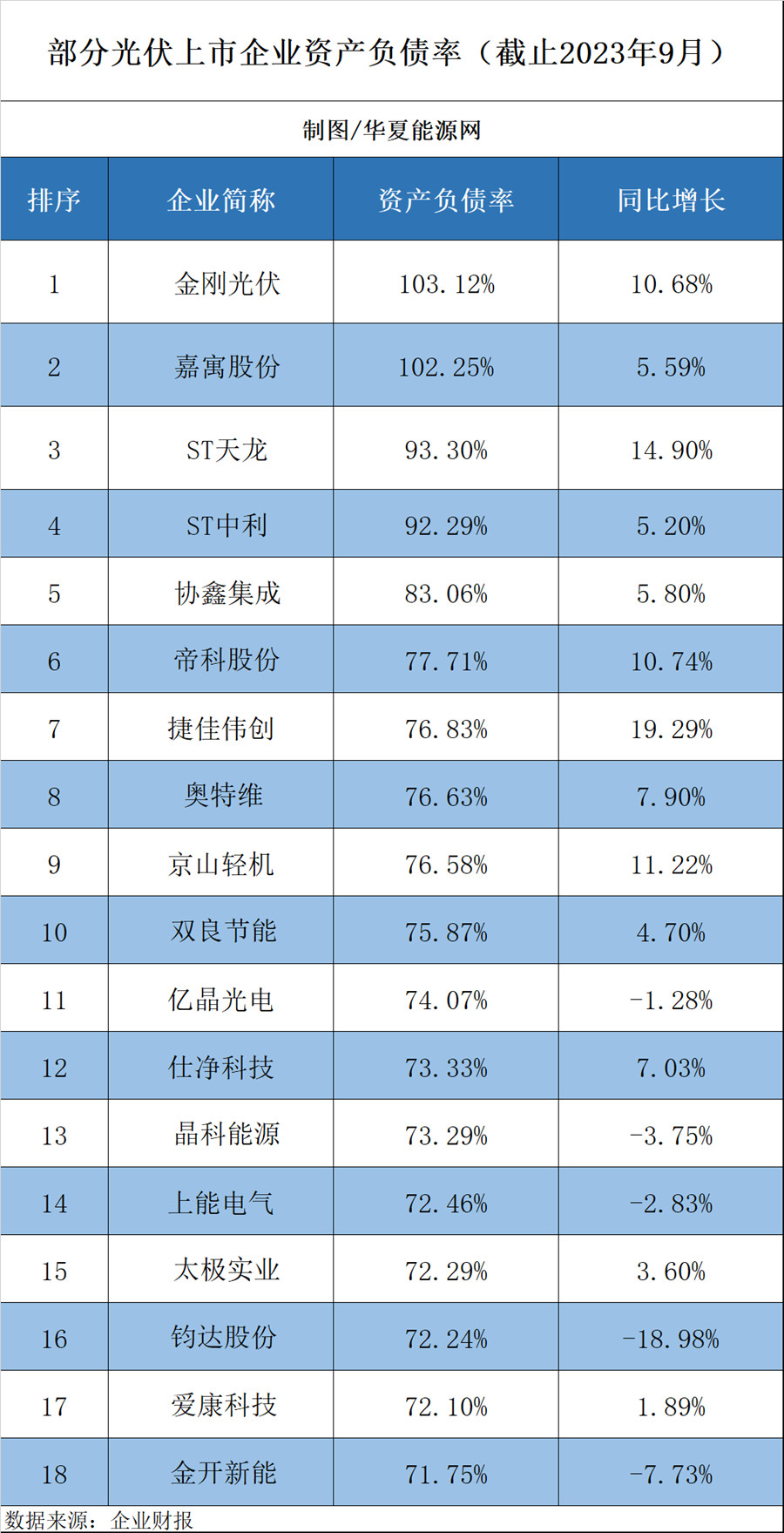

有业内媒体统计,截止2023年9月底,118家光伏上市公司中有24家企业资产负债率超过70%,还有四家企业更是超过90%。高负债企业大多是二三线厂商,企业经营状况十分窘迫。二级市场上,与光伏相关的项目和再融资计划相继中止,与2022年的跨界光伏热、光伏概念融资狂飙突进反差强烈。

面对这样的市场状况,市场研究机构GTM Research报告明确提出警示:“未来3年将有180家光伏企业走上倒闭或收购的道路”。

阿特斯创始人、董事长瞿晓铧也做出预判:“光伏行业现在已处于‘史上最强内卷进行时’,所以大家不要去期待明年光伏能有特别高的单瓦盈利能力。”

经过三年的高速发展,光伏行业充斥着大量前来赚快钱的资本和企业,借光伏的热度浑水摸鱼。还有部分企业多年亏损,早已气若游丝,凭借光伏的热度来融资续命。

市场是公平的,这些企业的存在,令行业无法实现良性增长,也并不利于行业健康发展,行业洗牌是必然的结果。市场淘汰的,也将是那些无心长期发展、经营不健康的企业和产能。

从这个角度来看,光伏寒冬的来临、淘汰赛的开启有着积极的一面。未来市场将属于那些更具竞争力的企业、更具性价比的产品。随着落后产能的出清,未来的竞争将回归到科技创新和精细管理的比拼。

谁能穿越周期,谁才有资格留在牌桌上。那就让光伏寒冬的风暴,来的更猛烈一些吧!

评论