文|新旅界

截至11月底,各大国有文旅集团已基本完成前三季度财报披露,发债企业的信用评级报告也已出炉。现阶段,文旅企业营收“黄金期”基本已过,正是一年复盘时。

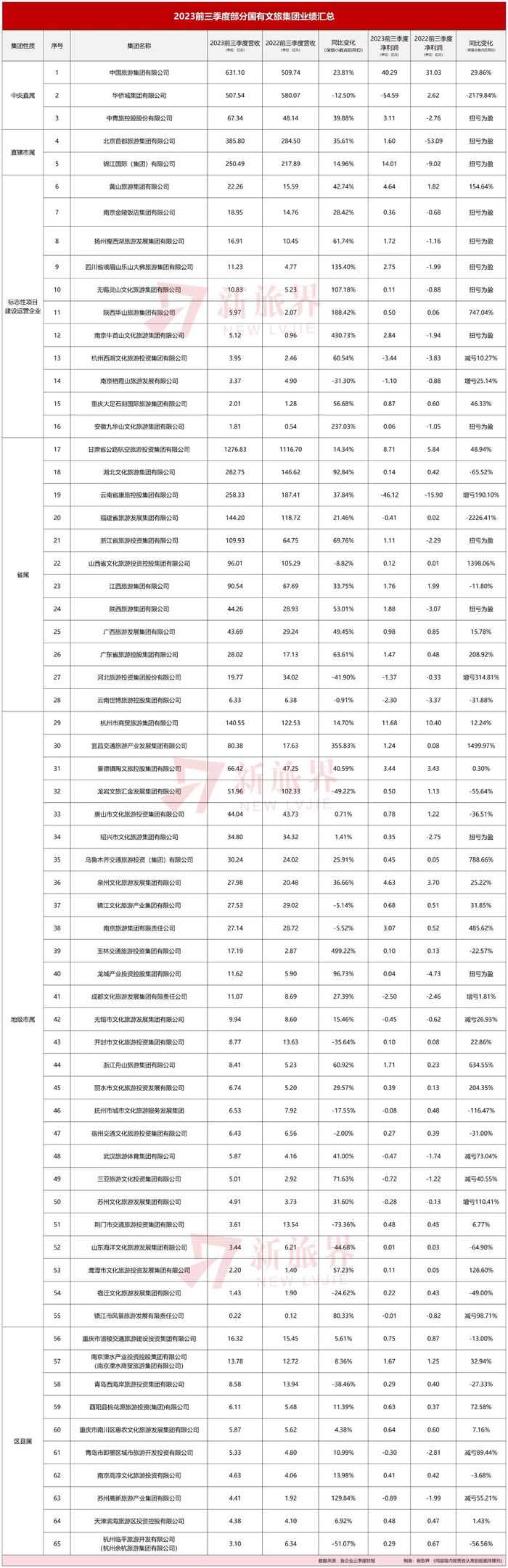

在这个文旅市场复苏与消费降级并存的节点性年份,国有文旅集团交出了一份怎样的成绩单?新旅界(LvJieMedia)盘点了65家国有文旅集团前三季度业绩,从中可以窥见国有文旅集团的生存和发展现状。

营收普遍迅速恢复

2023年前三季度,国内旅游总人次36.74亿,比上年同期增加15.80亿,同比增长75.5%;居民国内出游总花费3.69万亿元,比上年增加1.97万亿元,增长114.4%。伴随文旅产业及其他各行各业的迅速恢复,国有文旅集团营收普遍回暖。

在新旅界统计的65家国有文旅集团中:

- 49家前三季度实现营收正增长,占比约为75%;

- 在实现营收正增长的企业中,有8家企业营收同比增长超100%,其中5家为知名山岳景区及度假目的地——四川省峨眉山乐山大佛、无锡灵山、陕西华山、南京牛首山、安徽九华山对应的运营企业;2家为宜昌、玉林的地方交通旅游投资集团,主业以基础设施建设、交通运输服务等为主,旅游在企业收入占比中相对较小;1家是以主题公园经营为主业的苏州高新旅游产业集团。

- 49家前三季度实现盈利,占比约75%;在这49家中,有20家录得净利润大于1亿元。

- 44家于前三季度实现正增长(包含增长或减亏),占比约为68%。13家实现同比扭亏为盈。

这一业绩,相比于2022年的“惨烈”,显然已有了大幅好转。

部分企业业绩向好确实与文旅市场的恢复热潮相关。以度假产品高度多元、盈利能力居前的无锡灵山文化旅游集团为例,2023年第一季度客流出现显著恢复,旗下灵山胜境游客达71.56万人次,拈花湾景区游客量达52.51万人次,整体客流量已逼近2022年全年。其本季度景区相关营收也达到2.45亿元。

但也应注意到,许多国有文旅集团业务范围不仅是本地旅游资源开发运营,更包括本地交通、基建、地产业务开发,以及贸易、农业等其他产业,旅游业的情况好坏对其业绩影响有限。比如,营收“巨无霸”甘肃省公路航空旅游投资集团有限公司,虽然拥有黄河三峡、山丹马场、贵清山、遮阳焉支山,并收购运营张掖丹霞等本省知名景区,但其主要收入来源为公路运营与商品贸易,旅游业在业务构成中占比仅不到2%。

受地产、贸易产业低迷影响,部分企业增亏

但也需注意到,并非所有国有文旅集团都能靠文旅产业红利一朝翻身。65家国有文旅集团中,有15家营收同比下降;16家录得净亏损;16家净利润同比减少,5家甚至录得增亏。这些企业主营业务多为地产、贸易及代建工程。

其中,受地产影响最为明显的是华侨城集团(900051.NY),集团整体净利润由盈转亏,亏损额达54.59亿元。2023年1-9月,华侨城集团旗下文旅企业合计接待游客7248万人次,同比增长约55%,公司文化旅游业务逐步得到恢复。但与此同时,地产业务的新开工面积和竣工面积分别为2022年全年的64.48%和39.34%,签约销售金额为2022年全年的74.49%,销售均价同比前三年继续下降。

此外,大幅增亏的企业包括云南省康旅控股集团有限公司、河北旅游投资集团股份有限公司与苏州文化旅游发展集团有限公司,它们同样以地产、物流贸易与投资为主业,增亏幅度分别达190.10%、314.81%、110.41%。

国有文旅集团面临哪些问题?

文旅产业无疑是2023年大消费领域的“闪亮之星”。但现阶段,国有文旅集团显然难言无忧,甚至可以说是“危机四伏”。

首当其冲的就是“入不敷出”的资金困境。与各大城投集团类似,国有文旅集团肩负对本地资源进行开发维护的社会责任,不仅要负责运营本地文旅资源,更需要完成数十亿甚至上百亿的基建投资,以持续开发本地资源,建设文旅小镇、商业街;修缮、维护古建筑古文物;推进景区或其他本地旅游基础设施升级。

另一方面,政策也支持国有企业投身基建。在消费不足的大环境下,自2021年起,“全面加强基础设施建设”乃至于“适度超前开展基础设施投资”成为拉动内需的重要手段。《“十四五”旅游业发展规划》中也提及,要畅通国内大循环,做强做优做大国内旅游市场,就要健全旅游基础设施和公共服务体系,实施文化保护传承利用工程,加大旅游基础设施建设支持力度,完善覆盖城乡、全民共享、实用便捷、富有特色的旅游基础设施网络。

但文旅项目“细水长流”的盈利方式难以支撑基建投资支出的持续增长,这就使得国有文旅集团普遍有着较高的资产负债率或投资压力。

南京牛首山文化旅游集团有限公司,在2013-2023年这10年间,文化旅游区一期建设工程累计投资122.83亿元,现在刚进入收尾阶段。其资产负债率在2023年一季度时高达81.33%,第三季度时有一定回落,但仍达到76.43%;

南京栖霞山旅游发展有限公司截至2023年3月底,其主要在建代建工程项目尚需投资50.83亿元,在建自营项目尚需投资118.49亿元;

抚州市城市文化旅游服务发展集团有限公司主要在建项目包括文昌里历史文化街区改造工程和临川温泉生态文明示范区建设项目(一期)。前者计划总投资合计为45.40亿元,已投资 35.38 亿元,尚需投资10.02亿元;临川温泉生态文明示范区建设项目计划总投资合计为90.43亿元。

怎样的业务营收能平衡如此庞大的支出,对国有文旅集团而言成为巨大考验。另外,即便这些大规模项目都能如期完工营业,其实际盈利能力是否能达到预期也是未知数,张家界的大庸古城就是前车之鉴。

今年前三季度,同为国有文旅景区企业的张家界旅游集团股份有限公司(000430.SZ)(906104.NY)虽然营业收入同比增长81.3%,但因大庸古城公司折旧摊销及财务费用导致公司在整个2023年持续处于亏损状态。本应作为景区门票外多元营收来源的“古镇”“文旅小镇”“文旅度假区”,如果运营不善,很可能会成为企业的长期拖累。

另一大“危机”是,对国有景区而言,指望依靠旅游资产上市实现市场化融资的希望正变得更加渺茫。2022年时,一切都处于低谷期,但行业似乎看起来反而“充满希望”,泰山文旅集团、云台山旅游、天柱山旅游、江西庐山旅游、青都旅游等国有景区企业都在谋求上市。

但2023年,青都旅游的IPO失败,为这一系列“上市冲刺”泼了一盆冷水,也让行业更加强烈地意识到,凭借单纯的“优质景区资源”上市正变得越发困难。

这也是景区企业发展到现在的核心困境:营收逐渐逼近天花板,盈利能力有限。在文旅产业升级的大环境下,几乎每个企业都在加速推进旗下景区二消开发与业务创新,如增加网红项目、体验业态等。但景区门票、索道、单体酒店等渠道的收入规模相对有限,二消收入只能起到补充作用,许多企业的景区运营相关营收局限于1亿元-5亿元左右。

而在地产低迷的当下,巨大的支出显然无法再靠出售文旅地产填补。景区类国有文旅企业要靠何种业务实现营收突破成为未知数。

在这样的背景下,发行债券成为国有文旅集团融资最大的依仗。如扬州瘦西湖旅游发展集团、无锡灵山文化旅游集团等企业都在依靠发行超短期融资券来偿还有息债务,靠“借旧还新”维持企业运转。

旅游投资的性质决定了其“开弓没有回头箭”,加上政策对基建拉动投资的支持,在现阶段的经济环境下,国有文旅集团或将在很长一段时间中都仍将充当拉动旅游投资的核心主体,且国有文旅集团不会停止推进基础设施投资与景区升级,无论其获利前景如何。

在这样的形势之下,怎样才能尽可能降低负债,维持收支平衡,是国有文旅集团普遍面临的课题。

评论