文|氨基观察

寒冬还在继续,但对于2024年我们应该更悲观吗?

答案,或许是否定的。不考虑宏观因素,聚焦企业层面,我们能看到诸多积极乐观的因素。

首先,部分biotech市值已经“触底”,至少不大可能更糟糕了;其次,部分biotech的商业化道路已经非常清晰,不管是自己卖药还是做纯粹的biotech,都开始走上正轨。

这一背景下,在销售额表现或BD等因素的推动下,超跌biotech必然会迎来预期修复周期。和誉医药为我们提供了一个观察样本。

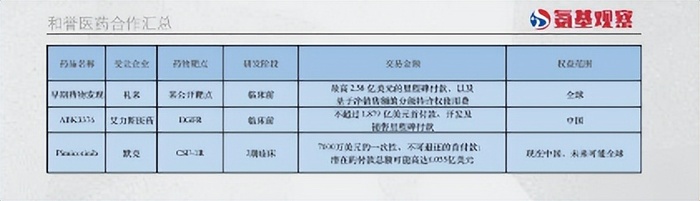

12月4日,其与德国默克就Pimicotinib达成独家许可协议,后者获得Pimicotinib在中国地区的商业化权益,和誉医药将获得7000万美金的首付款。并且默克以支付额外行权费的条件,获取了Pimicotinib的海外权益选择权。

以上费用加上研发里程碑付款及销售里程碑付款,潜在付款总额高达6.055亿美金。除此之外,默克还将向和誉医药支付两位数百分比的销售提成。

交易总额接近50亿港币,而和誉医药当前的市值不过25亿港币,这笔交易也让市场开始重新审视和誉医药。

而Pimicotinib大概率只是其管线重估的开始,后续,还有包括FGFR4抑制剂ABSK011、PRMT5*MTA抑制剂ABK-PRMT5-1等有望实现对外BD。看起来,当下的誉医药正处于预期修复的关键节点。

当然,这不只是和誉医药的故事,也将是更多中国生物科技企业的故事。大浪淘沙之后,一个新时代已经缓缓拉开序幕。

/ 01 / 商业模型日渐清晰

今年以来,越来越多的药企,更清晰地认识到自身核心优势,并基于此去打造、完善商业模型,创造更多价值。

和誉医药便是如此。此次与德国默克的合作,其释放出的一个积极信号在于,公司在管线商业化层面的探索,又找到了一个成功的新模式:合作共赢。

此次合作的标的CSF-1R小分子抑制剂Pimicotinib价值毋庸置疑,毕竟这是一款潜在BIC药物。

在2023年世界结缔组织肿瘤学会年会上,Pimicotinib公布的针对TGCT(腱鞘巨细胞瘤)适应症临床数据显示,ORR达到87.5%,超越所有在研、已上市的CSF-1R抑制剂,更是FIC药物培西达替尼的2倍;与此同时,其安全性数据一如既往的突出。此前,Pimicotinib已获得中美欧三地的突破性疗法或优先药物资格三重认定,最新积极数据的公布,无疑进一步增加了其确定性。

Pimicotinib在全球范围内临床进展也处于领先地位。目前,Pimicotinib正在进行全球多临床三期试验,预期2024年初完成入组,2024年年底或2025年年初就会有全球三期数据读出。换句话说,Pimicotinib大概率会在2024年底或2025年年初递交多地的NDA申请。

从进度来看,和誉医药与该领域的另一热门选手deciphera最后的商业化时间,可能只会相差半年。虽然deciphera预计2024年第二季度递交NDA申请,但由于Pimicotinib已经拿了美国FDA的突破性疗法认定,极有可能会加速审批,大大缩短上市时间从而完成追赶。

而根据deciphera预测,Pimicotinib针对的TGCT适应症全球潜在规模超过15亿美金。

也正因此,在10月末公布TGCT临床的积极数据后,deciphera股价累计涨幅接近50%,市值大约增加了6亿美金。既在临床数据层面有优势,在全球进度方面也处于第一梯队,正是Pimicotinib值得市场遐想之处。

只是,和誉医药当前还不具备这样的商业化能力,将Pimicotinib快速运作至全球市场。其与德国默克的牵手,则消除了这一不确定性。

一方面,合作能确保Pimicotinib商业化变现更为顺利,也为和誉医药带来更大的确定性。

默克作为国际大药厂,渠道成熟、学术教育能力也足够突出。而上文提及的deciphera作为一家美国的biotech,在美国商业化能力无法与大药企相提并论,因此默克会看中美国市场这块巨大肥肉,从而与和誉医药联手。

在默克的推动下,Pimicotinib的销售放量速度及峰值高度都会得到提升。

对于和誉医药来说,仅首付款和里程碑款就能为其带来丰厚的回报。中国地区的授权首付款便达到7000万美金,超过协议总价的两位数百分比,折合5.5亿港币,并且还包括两位数的高比例销售分成。如此高的首付款比例,表明双方对产品的商业化前景极具信心。

仅靠国内市场,能够创造这一价值的创新药并不多。如果默克继续行使全球权利,和誉医药能够拿到的最高里程碑款为6.055亿美金。若最终里程碑款得以实现,Pimicotinib将会成为最具价值的国产创新药之一。

不仅如此,Pimicotinib还能成为和誉医药的现金奶牛。随着药物上市,2025年之后公司都能享有两位数的净利润分成。考虑到一款重磅创新药的放量周期往往需要10年甚至更长周期,因此和誉医药在未来相当长时间都能拥有稳定的现金流入,确保自己在这波生物科技寒冬中足以活下来且能走得更远。

另一方面,合作能加速Pimicotinib在其他适应症领域的探索。

实际上,CSF-1R抑制剂潜在应用领域众多,且均具有较高预期。比如,GVHD适应症就是CSF-1R的下一个潜在大适应症。目前,主要治疗手段JAK抑制剂存在较大的毒副作用问题,存在较大的临床未满足需求。而CSF-1R在安全性方面更胜一筹,因此也更有潜力。

另外,CSF-1R抑制剂在实体瘤等诸多领域的应用也得到了初步验证,最终其药物价值或许能够超过100亿美金。

默克作为全球最顶级的药企之一,在对疾病的见解及临床资源方面具有独到优势。随着其与和誉医药联手,未来或许能够加速这些适应症的开发,放大Pimicotinib的价值。

综合来看,Pimicotinib的表现值得市场期待。实际上,在明确的商业化道路上,和誉医药的多层次管线价值将会加速释放。

/ 02 / 管线价值加速释放

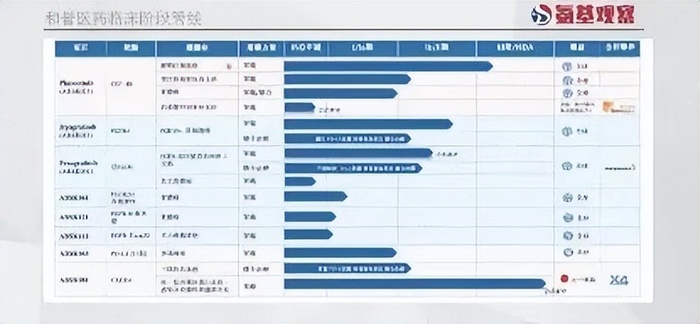

回顾和誉医药的发展历程,其管线研发已历经多次迭代。

第一代项目的特点,是相对风险可控的成熟靶点,但选择的适应症较有特点,赛道不会过于拥挤,例如上文提到的Pimicotinib;第二代项目则是难度更大,但对应的适应症更广、商业价值更高的靶点,例如PRMT5*MTA抑制剂ABK-PRMT5-1。

在持续的迭代进化过程中,和誉医药的管线实际上已兼具深度和广度。截至目前,公司对外披露的管线多达16个,其中10个处在临床阶段。

而随着近年来持续在ESMO大会上的露面,包括ASK011、ASK043、AKS091、ABK-PRMT5-1等管线均引起了业界的关注。换句话说,新的BD可能已经在来的路上了。

这也意味着,未来和誉医药有可能继续刷新市场认知。

例如,ASK011就是一个潜在的重磅BD选手。根据公司今年ESMO大会上公布的数据,ABSK011 BID队列在经治的FGF19过表达肝癌患者中,不仅展现了足够优异的安全性优势,并且客观缓解率达到40.7%。

这一数字足够颠覆,目前已上市的肝癌后续疗法中,效果最佳的是百时美施贵宝的O药、伊匹木单抗组合ORR不过32%,小分子王者仑伐替尼ORR仅在19%左右。

更重要的是,在竞争对手纷纷因为安全性等问题进展缓慢的情况下,基于和誉医药突出的临床执行力,ABSK011已经后来居上,有望成为FIC药物。

市场对新药物需求迫切、临床优势明显、全球进度领先,这三个要素的共振,ASK011后续的BD价值无疑值得市场遐想。

ABK-PRMT5-1也是如此。作为泛癌种靶点,PRMT5一直是热门的合成致死研究领域,备受全球药企关注。

2023年10月份,百时美施贵宝宣布以48亿美元收购Mirati,目的除了获得KRAS G12C抑制剂,还包括PRMT5抑制剂。在市场人士看来,PRMT5抑制剂占此次收购交易中近10亿美元的估值。

根据临床前数据,ABK-PRMT5-1能够避免第一代PRMT5抑制剂的bug,具有显著的抗肿瘤效果和安全性,这预示着其未来拥有更大的成药可能性。

身处BD热门领域,又具有较好的数据支撑,ABK-PRMT5-1后续的BD价值也值得期待。

总的来看,和誉医药在新探索出的商业化路径上,既有晚期管线的商业化BD,又能够成功实现早研分子的变现盈利,整体管线价值释放也将进入加速阶段。在这个过程中,市场或许也将重新审视这家市值不过25亿港币的biotech。

对于市场而言,未来的焦点或是“如何定义和誉医药”。相较于大部分biotech,和誉医药实际上更像是一家 “创新平台”,其商业模式的独特魅力在于:

通过大量的合作,广泛播种,分散医药研发的高风险,销售分成创造稳定现金流持续增长,里程碑款则提供爆发力。

当市场经历洗礼,不再沉迷于过往那些宏大叙事,如和誉医药这种兼具确定性与爆发性的biotech,或许将逐渐走向舞台中央。

/ 03 / 来自和誉的启示

说起来,和誉医药的成长故事一点也不复杂,那就是:一家biotech不随波逐流,瞄准切实存在的需求,用技术带来更好的产品,赚该赚的钱。

关于切实存在的需求,上文已经提及,一是成熟靶点的未满足需求,二是新靶点的新需求,真正从患者角度出发。

用技术带来更好的产品,则是和誉医药踏踏实实选择用技术实力突围,做出能够获得国际认可的产品力。

从这一底层逻辑出发,和誉医药的商业化道路走通是顺理成章之事。可以看到,在BD交易中,和誉医药虽然是biotech,但在得到大药厂青睐同时,也具备“选择” 大药厂的底气。

其与默克的合作便是如此。从营收来看,2022年德国默克营收191.6亿美元,是全球多发性硬化症、不孕不育、内分泌疾病的专科领头羊之一。

但在最终的合作过程中,不仅是默克选择了和誉医药,也是和誉医药选择了默克。也正因此,和誉医药能够拿到极为可观的条款。

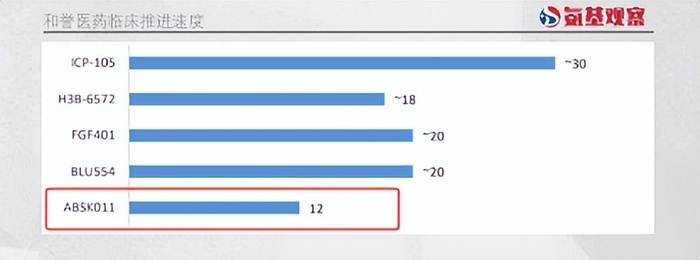

当然,这与和誉医药的努力也密不可分。在研发环节之外,和誉医药的临床执行力也一直是国内领先水准。如下图所示,公司在ABSK011的推进上显著快于全球药企,这保证了其能够将广泛布局转换为“结果”。

而在BD方面,和誉医药同样付出极多。

成立的第二年,和誉医药就开始系统性开展BD工作。截至目前,公司核心BD团队共有4人,BD负责人姜华博士在该领域拥有丰富的经验。不管是其BD部门的设立时间,还是现有人员配置,在同类规模的biotech中都不多见。

与此同时,在BD这条路上公司也足够专注。和誉医药联合创始人兼首席科学官陈椎博士,今年有将近1/3的时间花在与BD相关的工作上。这也是和誉医药,能够率先进入预期修复周期的原因。

回过头去看,和誉医药的成长,本质仍是一条符合大众认知的常规创业路径。但在过去两年的国内创新药行业,这样 “正常” 的一家公司,反倒成了珍稀物种。大部份人宁愿在热门赛道里卷生卷死,也不愿踏上这条古典创业路径。

如今,随着和誉医药等越来越多的药企,在这条路上的成功,相信能够给予行业诸多启示。

评论