文|新经济e线

12 月8 日,证监会就《关于加强公开募集证券投资基金证券交易管理的规定(征求意见稿)》(以下简称《规定》)公开征求意见,此举标志着自今年7月8日公募基金行业费率改革实施一阶段之后,第二阶段的费率改革工作正式启动。

据悉,上述征求意见稿主要内容包括:一是合理调降公募基金的证券交易佣金费率;二是降低证券交易佣金分配比例上限;三是强化公募基金证券交易佣金分配行为监管;四是明确公募基金管理人证券交易佣金年度汇总支出情况的披露要求。

早在2007年2 月,证监会发布《关于完善证券投资基金交易席位制度有关问题的通知》,规范证券投资基金交易席位制度,对基金公司佣金分仓上限、防范利益输送、信息披露安排以及基金托管人监督职责等作出要求。总的来看,证券投资基金交易席位制度对规范基金公司交易行为、保护投资者合法权益起到了积极作用。

2023年7 月,证监会印发《公募基金行业费率改革工作方案》(以下简称《方案》),合理优化公募基金证券交易佣金制度。根据《方案》部署,证监会研究制定《规定》,优化完善交易佣金分配制度,进一步强化对公募基金证券交易佣金分配行为的监管。

此前,第一阶段改革的重点在主动权益类基金管理费率的调整上,要求新注册产品的管理费率、托管费率分别不超过1.2%、0.2%,存量产品于2023年底前分别降至上述水平。

另据Wind数据显示,截至今年12月8日,全市场管理费率高于1.2%的权益类(股票+混合开放型)产品数量仅249只,占比2.1%,规模占比1.8%;托管费率高于0.2%的权益类产品数量为243只,占比2.1%,规模占比1.6%。从降费规模来看,按2023年6月底规模计算的费用支出合计节约140亿元左右,有效降低投资者成本,符合让利于民的监管导向。

分仓上限首度调降

新经济e线注意到,自2007年设立交易席位制度设立以来,《规定》除了明确证券交易佣金费率水平外,还首次对规模以上基金管理人的证券交易分仓上限作出了调降,推动佣金分配市场化。

来源:证监会官网

具体而言,一家基金管理人通过一家证券公司进行证券交易的年交易佣金总额,不得超过其当年所有基金证券交易佣金总额的百分之十五。证券公司控股的证券经纪业务子公司纳入母公司合并计算。不过,股票型、混合型基金管理规模合计未达到十亿元人民币的基金管理人,不受比例限制,但通过一家证券公司进行证券交易的年交易佣金总额,不得超过其当年所有基金证券交易佣金总额的百分之三十。

对此,有市场人士认为,此次调整为2007年交易席位制度设立后的首次下调,调整后对部分大型券商控股基金子公司的直接分仓有所影响,但佣金分配的多元化有望丰富市场参与主体,促使券商提供更为优质的研究服务,从而推动行业良性竞争。

从近年数据看,已有中小券商在研究领域做出特色,在细分赛道提供差异化服务,买方机构也非常愿意为有特色、有深度、差异化的研究付费。据Wind 数据统计,2023年上半年,在佣金席位占比方面,前十名券商席位占比共计42.3%,较2022年同期的44.32%,下降2.02 个百分点,但开源证券、华创证券、东吴证券、国金证券、西部证券等多家中小券商在一些互联网、电新等细分行业提供特色化研究服务实现交易佣金分仓收入的增长。

与此同时,《规定》对同步推进券结产品和租用交易单元产品进行系统部署,进一步丰富公募基金与证券公司、托管人的业务选择。其中,《规定》给予券商结算模式豁免权,不受分配比例上限约束,未来此模式有望成为受分配比例限制约束的大型券商实现交易佣金增长的突破点。

据新经济e线了解,券结模式早在2017年即开始试点,2019年转常规,2023年9月证监会下发通知,允许部分符合条件的公募基金管理人选择使用券结模式和租用交易单元模式。此次券结产品不受分佣比例限制,是根据自身交易模式的特点做出的监管安排,并一直延续下来。

此外,《规定》重点关注了包括券结产品在内的所有公募基金产品佣金分配的公平性、透明性问题。严禁将证券公司选择、交易单元租用、交易佣金分配等与基金销售规模、保有规模挂钩,严禁以任何形式向证券公司承诺基金证券交易量及佣金或利用交易佣金与证券公司进行利益交换。因此,对于利用券结产品等开展利益输送的情况,都将受到监管部门和公司内部严格监控和审查,在当前“长牙带刺”的严格监管背景下,相信任何人都要为其违法行为付出惨痛代价。

同样,《规定》还明确指出,基金管理人应当建立交易、投研、销售等业务隔离机制,基金销售业务人员不得参与证券公司选择、协议签订、服务评价、交易佣金分配等业务环节。基金公司内部应当履行合规管理职责,对本公司证券交易涉及的证券公司选择、协议签订、服务评价、交易佣金分配等进行合规性审查。无疑,新规下有望推动公募基金回归“代客理财”的业务本源,杜绝以规模为大的单一追求,切实将投资者回报放在首位。

整体降幅或超三成

据新经济e线了解,公募第二阶段费率改革注重于交易费用的调整优化。针对公募基金的证券交易佣金费率,《规定》指出,被动股票型基金产品不得通过证券交易佣金支付研究服务等费用,且股票交易佣金费率原则上不得超过市场平均股票交易佣金费率水平;其他类型基金产品通过证券交易佣金支付研究服务费用的,股票交易佣金费率原则上不得超过市场平均股票交易佣金费率水平的两倍。

若基金管理人与证券公司约定的股票交易佣金费率高于《规定》标准,应当在三个月内完成交易佣金费率调整。同时,《规定》还明确了平均佣金费率水平的发布机制。由证券业协会根据行业交易佣金费率变化情况定期测算,行业机构在规定期限内相应调整。

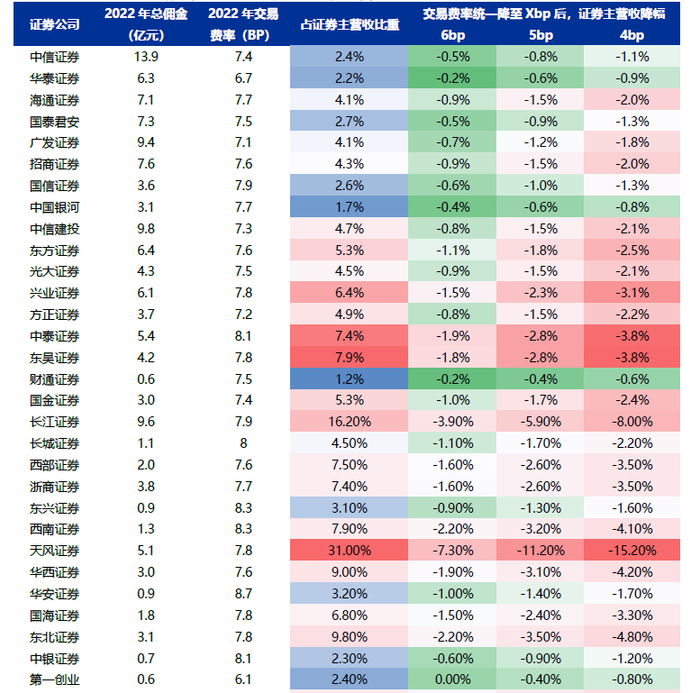

不同公募基金交易费率降幅下对证券公司证券主营收的影响测算

来源:Wind,申万宏源研究

以2022年报和2023中报的公募基金交易量(25万亿元和13万亿元)与交易佣金(189亿元和97亿元)测算,佣金费率分别为万7.6和万7.4,今年上半年佣金费率呈现小幅收缩。按2022年报静态测算,若交易佣金费率下调至万5,则总交易佣金约为124亿元,调降交易佣金费率将使基金交易佣金合计减少约65亿元,整体降幅超过三成,约34%。

新经济e线获悉,事实上,部分券商系公募基金的确存在交易佣金分配向股东方倾斜的情况。从今年上半年的数据来看,多家券商单一基金佣金占比超过15%,如中信证券占华夏基金28.51%、申万宏源占申万菱信28%、东方证券占东证资管27%、海通证券占海富通基金27%、广发证券占广发基金16%等。

Wind统计显示,以2023年中报披露数据来看,按总佣金排序之下,富国基金位列首位,达到4.62亿元。总佣金超过3亿元的基金还有广发基金、中欧基金、华夏基金、易方达基金、南方基金和汇添富基金。在总佣金前十的公司中,鹏华基金的同比增长率最高,达到20.54%,中欧基金和广发基金总佣金同比也出现了12.94%和5.27%的增长。对比之下,其他七家基金公司总佣金同比则有不同程度的下降。

业内预计,在单一管理人单家券商佣金分配上限从30%调降至15%后,对单家分仓佣金占比高的券商影响较大。以53家券商系公募基金样本数据测算,2022年以来,25家基金公司支付给券商大股东佣金超过15%,超出部分佣金合计4.8亿,占25家基金公司总佣金8%,占全市场总佣金3%。按券商研报测算,若按超过15%比例部分进行调降,则各家券商席位租赁收入降幅在0.3%-24%之间,总营收降幅在0.01%-0.57%之间。

除了调降证券交易费率外,《规定》还明确交易佣金支出信息披露要求,提高佣金分配透明度。《规定》要求基金管理人应当于每年3月31日前,在官方网站公开披露选择证券公司的标准和程序、与提供服务的证券公司的关联关系、股票交易佣金费率、交易量年度汇总及分配明细、交易佣金年度汇总支出及分配明细等信息,有利于推动佣金分配公开透明,引导基金公司合理分配交易佣金。

对此,有市场人士表示,继主动权益类基金管理费率调降之后,此次监管层下调证券交易佣金将进一步间接降低投资者投资成本,提高投资者持有收益和持有体验,提振公募市场信心,同时强化佣金分配监管有助于券商专注于提升交易和投研能力,助力公募基金提高业绩表现,推动更多增量资金和中长期资金进入公募市场,促进公募行业长期健康发展。

评论