文|仪美尚

最近一周,资生堂连续两次大动作。

12月8日,资生堂集团发布公告称,在美洲地区总部成立了新的投资公司LIFT Ventures。LIFT Ventures将重点关注尖端技术、先进平台、高增长品牌和新商业模式,并将投资重心放在美容和健康领域。

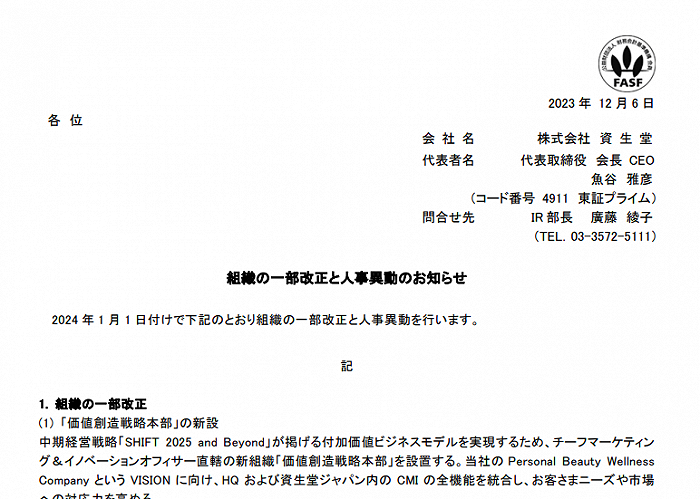

就在此公告发布的两日前,资生堂集团还发布公告称,自2024年1月1日起,将进行部分组织结构调整和人事变动。可见,近年业绩持续低迷的资生堂正在急寻出路。

图片源于资生堂集团官网

01 投资新公司+内部整改,矛头均指向“增长”

根据连续发布的公告可以看出,资生堂上述两大新动作几乎都围绕“增长”二字。

首先,新成立的投资公司LIFT Ventures,将随即展开两笔重要投资。第一笔将是为总部位于旧金山的生物技术型公司Phi Therapeutics, Inc. 投入资金,据悉,该公司拥有行业内领先的“噬菌体技术”。第二笔将是为高端男士护肤品牌Patricks 投入资金,该品牌致力于解决男性头发健康问题。

资生堂在公告中表示,“通过建立 LIFT Ventures,我们将与具有发展潜力的新型美容公司,以及健康解决方案公司建立合作伙伴关系,以扩大增长潜力。”

其次,组织架构共计有五大调整,主要围绕业绩增长、品牌价值增长以及内部的管理效率增长三方面。

具体而言,资生堂将全新设立两大部门和两大中心,包括价值创造战略总部、公司治理部、品牌价值发展研究院下属的全球品牌价值发展中心和全球产品价值发展中心,以及将原本的D&I(多元化与包容性)战略加速部更名为DE&I(多元化、公平与包容性)战略加速部。

图片源于资生堂集团官网

根据上述组织架构调整,资生堂内部也相应进行了16起人事变动。其中值得一提的是,新任命杉友乔治壮为资生堂创意株式会社社长兼首席创意官,主要负责新设立的价值创造战略部的管理与运营。

从公告可知,新设立的价值创造战略总部承接了业绩增长这一重任。公告明确表示,为实现中期经营战略“SHIFT 2025 and Beyond”提出的增值业务模式,设立首席创意官直辖“价值创造战略总部”,以提高公司应对客户需求和市场的能力,实现成为 “个人美容保健公司” 的愿景。

上述提及的“SHIFT 2025 and Beyond”,为今年2月资生堂提出的三年中期战略计划。资生堂集团CFO横田隆之曾表示,该战略计划的本质是从防守到进攻的转型,目标是通过战略投资扩大销售,提高盈利能力以及现金流能力,并转向高利润的业务结构。

此外,品牌价值增长主要体现在,新设立的全球品牌价值发展中心和全球产品价值发展中心。

图片源于资生堂集团官网

公告中指出,以上两大中心设立的初衷,皆为构建出可持续且强大的开发体制,以此打造出具有品牌价值的商品。与此同时,资生堂在11月10日发布的三季度财报中也同样提及“关注品牌价值”这一关键点。财报中显示,为提升中国业务,资生堂正由大规模促销驱动的增长模式,转向更可持续的增长模式,重点关注品牌价值和针对消费者需求的产品营销传播。

再者,此次内部调整中对于内部管理的效率增长具体体现为,新设立公司治理部及新更名的DE&I 战略推进部。前者的主要职能为强化与监督董事会,后者的变更主要在原来多元化与包容性的定位基础上添加了公平性,旨在提供“公平公正”的工作环境。

02 1年13“变”,30起人事调整是核心

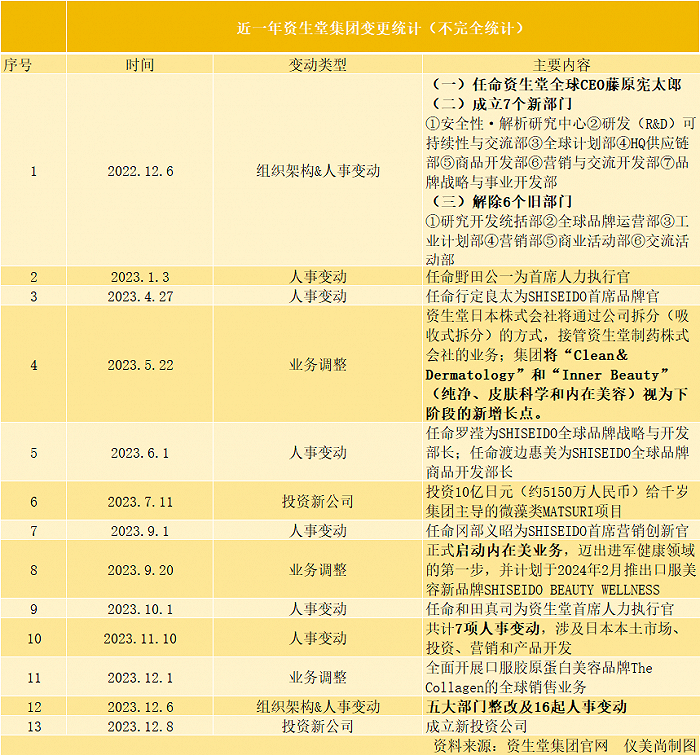

仪美尚梳理发现,据不完全统计,自2022年12月起至今,资生堂在一年时间内至少发起了13次变革,主要集中在组织架构和人事变动、业务调整以及投资新公司三方面。

如图所示,过去一年中,资生堂内部人事变动最为频繁,共计8次,涉及人力、产品开发、品牌营销等多方面。

典型如去年12月6日,资生堂发布了一则内部重大整改通知,包括将九部门拆分重组,设立7个新部门,以及7则管理人员的新任命和2则退休信息。值得注意的是,今年同一时间,资生堂再次发布重大组织变革和人事变动。年底变革似乎已经成为了资生堂的内部惯例。

在去年年底的调整中,曾任资生堂中国CEO的藤原宪太郎官宣于今年1月1日升任资生堂集团总裁兼首席运营官。今年11月10日发布的人事变动通知则显示,明年藤原宪太郎将在此职务的基础上,再度加任日本地区首席执行官一职。资生堂集团对其能力的肯定不言而喻,同时也可以看出,集团期冀通过人才的合理运用带动整个集团的变革。

藤原宪太郎走马上任后,今年2月,资生堂发布了上述提及的“SHIFT 2025 and Beyond”战略计划,计划中对现存问题进行了梳理,结果表明,资生堂目前面临问题都可总结为运营低效率和固定成本沉重两方面。

为了解决这两方面问题,藤原宪太郎提出了“自我创新,未来成长”的集团转型策略,将业务结构转型为盈利增长、减少固定成本、文化改革三方面,并立下了2025年核心营业利润500亿日元(约合人民币25.13亿元)的目标。

业务调整,是资生堂集团近一年的第二大关键动作。如表格中所示,今年5月,资生堂发出公告中称,集团将“Clean&Dermatology”和“Inner Beauty”(纯净、皮肤科学和内在美容)视为下阶段的新增长点。

其中,对于“Inner Beauty”(内在美容)方面的布局表现为,资生堂去年上市的、专为亚洲女性研发的全新科技口服美容品牌INRYU流之律,于今年9月宣布将在2024年2月将开始全面运营其口服美容业务,此外还推出了新品牌SHISEIDO BEAUTY WELLNESS。

图片源于资生堂中国官微

“Dermatology”(科学美容)也是资生堂近两年的转型重点。2022年8月,资生堂旗下资悦基金领投重组胶原蛋白赛道的头部企业创健医疗,并表示该投资旨在提前布局美妆新型生物材料,在今年11月的上海进博会现场,资生堂集团还展示了其在皮肤科学领域的最新研究成果,包括肌肤抗老专利成分新肌酮、美白成分 4MSK 和淡纹成分纯粹视黄醇专利三大科技。

“我们将不断为中国乃至全球消费者,持续带来新的产品和技术创新。”藤原宪太郎在进博会现场表示。

除此之外,资生堂今年还有两次投资动作,分别是7月官宣投资10亿日元(约合人民币5150万元)给CHITOSE集团主导的微藻类MATSURI项目,以及近日宣布的成立新投资公司LIFT Ventures。也可以看出,资生堂一边对内变革,一边对外寻找新的业务方向。

03 业绩持续“低迷”,或是变革主因

不过,从财报数据来看,今年上述一系列整改带来的收益似乎并不理想,资生堂营收现状仍持续“低迷”。

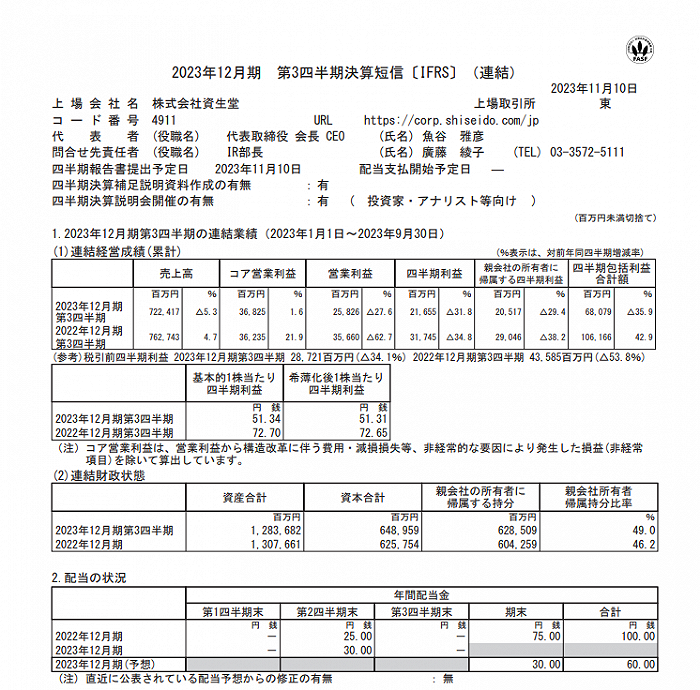

据资生堂三季度财报,今年前三季度净销售额为7224亿日元(约合人民币347亿元),同比下滑5.3%,归母净利润为205.17亿日元(约合人民币10亿元),同比下滑29.4%。

其中,第三季度净销售额为2282亿日元(约合人民币109.92亿元),同比下滑15.3%,核心经营利润为88亿日元(约合人民币4.24亿元),同比跌幅达52.9%,接近腰斩。净销售额和核心经营利润的双双下滑,也让2023年第三季度成为资生堂过去11个季度中表现最差的一季。

资生堂集团2023年三季度财报

关于业绩下滑的原因,资生堂在财报中解释称“日本倾倒核污水事件导致消费者减少了对日本产品的消费,以及旅游零售疲软使入境销售额低于预期。”

需要关注的是,在今年国内市场的双11大促中,资生堂也首次跌出天猫美妆品牌成交榜TOP10的榜单。而2021年和2022年,资生堂分别位列榜单第5名和第7名。

第三季度的业绩表现与双11的掉榜,或许只是资生堂近两年来市场表现疲软的缩影。

资生堂2022年年报显示,去年全年销售额为10674亿日元(约合人民币555.02亿元),同比增长5.7%;营业利润为465.72亿日元(约合人民币23.88亿元),同比下滑53.7%,归母净利润为342.02亿日元(约合人民币17.54亿元 ),同比下滑27.1%。

今年上半年财报同样不容乐观。期内,其销售额4942亿日元(约合人民币249.11亿元),同比微增0.2%;营业利润和归母净利润分别同比下滑19.7%、 27.7%。

图片源于资生堂中国官微

值得注意的是,今年上半年财报也是藤原宪太郎所领导的新管理层上任后交出的首份答卷,被多数业内人士认为“并不那么理想”。

为了扭转局势,资生堂采取了一系列“自救”措施,其中在市场端体现最为明显就是“降价”。

上半年财报指出,“中国‘6·18’推广为集团在全球的增长作出了良好贡献。”所谓618推广,就是对产品的“降价”促销行为,明星单品“红腰子”价格直接大跳水,有消费者在社交平台表示,原价600多元的红腰子现如今只需379元左右就能购入,价格直降近一半(推荐阅读:“红腰子”价格腰斩,资生堂“蓄谋”涨价)。

这样的降价措施,虽短时间带动了产品销量,但也引发消费者对于资生堂品牌信任降低等负面影响。今年双11后,有关红腰子价格的话题火速冲上热搜,在舆论影响下,资生堂股价也迎来了六年来新低,跌超14%。

不过,降价似乎并不是资生堂想要采取的长期策略。

在第三季度财报中,资生堂明确提出,“将从大型促销为中心的增长转至为对商品价值、品牌价值的传递。”具体而言,财报中宣布将通过战略性涨价、优化SKU、重视产品的功效化与高端化等措施来刺激消费者,以同时达到业绩增长及品牌价值增长的目的。

基于业绩下滑事实,资生堂也在第三季度财报中下调了全年业绩预期。财报显示,除日本市场外,资生堂预测其余海外市场的全年业绩较调整前均下滑。经过调整后,资生堂将此前预计的2023全年净销售额由1000亿日元(约合人民币49.2亿元)下调至980亿日元(约合人民币48.3亿元),同比下降8.2%,将净利润由280亿日元(约合人民币13.8亿元)至为180亿日元(约合人民币8.9亿元),同比下降47.4%。

此番,资生堂连续两轮大调整的动作能否可以重新刺激市场,顺利实现大象转身,还需拭目以待。

评论