文|子弹财经

君圣泰二次冲刺港交所,仅花6天时间就通过了聆讯,这种现象在港交所历史上并不多见。

12月4日,君圣泰医药(以下简称:君圣泰)递表港交所,瑞银集团、华泰国际、中信证券为联席保荐人,12月10日便通过了聆讯。

这和上一次冲击港交所形成鲜明对比。今年5月30日,君圣泰曾递表港交所,但招股书最终失效。

招股书显示,这是一家生物制药公司,专注于代谢及消化系统疾病的治疗发现、开发及商业化多功能及多靶点疗法。IPO前,公司已自主开发包含1款核心产品及4款其他候选产品的产品管线,但均尚未上市销售,因而这些产品未产生任何收益。

这导致君圣泰长期处于亏损状态。于2023年6月30日,公司已累计亏损13.07亿元。

亏损就意味着要不断融资,补充现金流。从资本角度来看,君圣泰的融资之路还算顺畅,2011年至2022年共获得7轮融资,合计14.4亿元。

事实上,对于上市,君圣泰早已心向往之。早在2019年底,君圣泰创始人刘利平在接受36氪采访时,就曾明确表示2020年将要准备IPO。

如今君圣泰通过港交所聆讯,意味着距离跨进资本市场仅一步之遥,只是,长期亏损叠加医药板块估值整体低迷的环境,为君圣泰未来的发展之路增添了不确定性。

1、产品尚未商业化,累亏13亿

利落的短发、瘦削的身材,出现在各大医药类论坛发表演讲时,刘利平都显得颇为干练。

图 / 君圣泰官方微信

但在研发新药上,她又显得十分“痴狂”。在接受医药魔方专访时,刘利平声称,想做“把新药结构式刻在墓碑上”的创业者,开发出在全球市场占有一席之地的“重磅炸弹”药物是毕生追求和梦想。

这与其成长环境不无关系。据了解,刘利平出身医疗世家,其曾祖父为中医,父亲为西医,而君圣泰研发的产品也走上了“中西合璧”的道路。

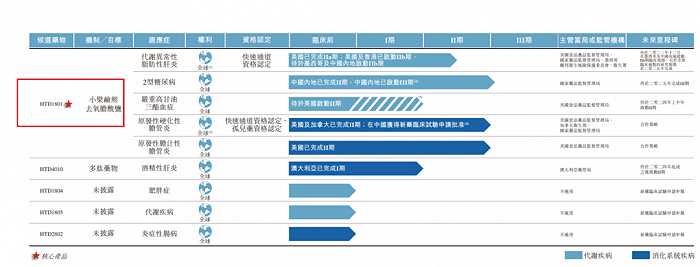

招股书显示,君圣泰目前共研发了5款专利候选药物的管线。其中,核心产品HTD1801(小檗硷熊去氧胆酸盐)是一种新分子实体,作为肠肝抗炎及代谢调节剂,是一种由两个活性成分小蘗碱及熊去氧胆酸组成的含离子键的盐。

图 / 君圣泰招股书

公开资料显示,小檗硷亦称黄连素,是从中药黄连中分离的一种季铵生物碱,而熊去氧胆酸则是一种西药。

这款产品的适应症包含代谢异常性脂肪性肝炎、2型糖尿病、原发性胆汁性胆管炎等共5种症状,但功效到底如何尚不得而知,因为其进展最快的2型糖尿病适应症刚刚于2023年11月启动在中国的III期临床试验,而这预期要于2025年完成。

图 / 君圣泰招股书

未来,即便HTD1801顺利商业化上市,也将面临激烈竞争。

招股书显示,截至最后实际可行日期,在中国,已有1000多种2型糖尿病药物获国家药品监督管理局批准;在美国,也已有超300种药品获美国食品药品监督管理局批准。

换言之,这已经是一个相当成熟的领域,新药品若想挤占一席之地,恐怕并不容易,但HTD1801仍然是君圣泰的寄托。

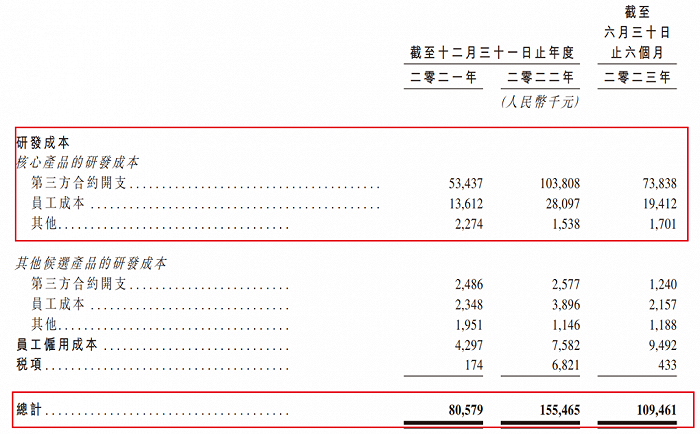

目前,君圣泰所有产品均未商业化,每年仍需投入巨额研发成本,其中每年投向HTD1801的研发费用占据总研发开支的8成以上,公司为此付出了高昂代价,利润已经连年亏损。

图 / 君圣泰招股书

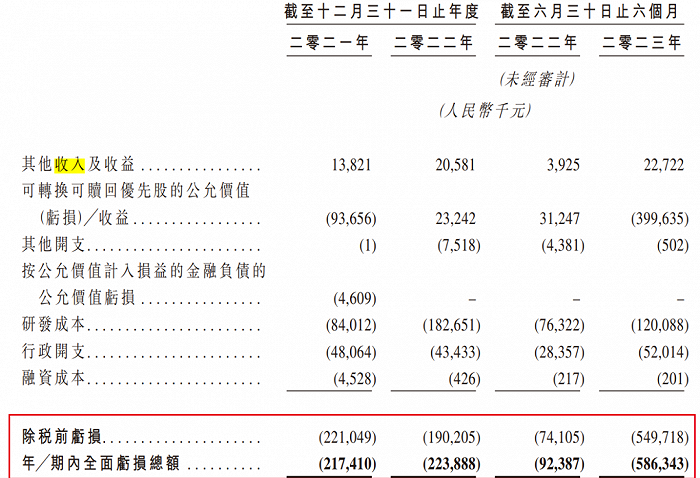

2021年-2023年6月,企业亏损总额分别为2.17亿元、2.24亿元、5.86亿元。

图 / 君圣泰招股书

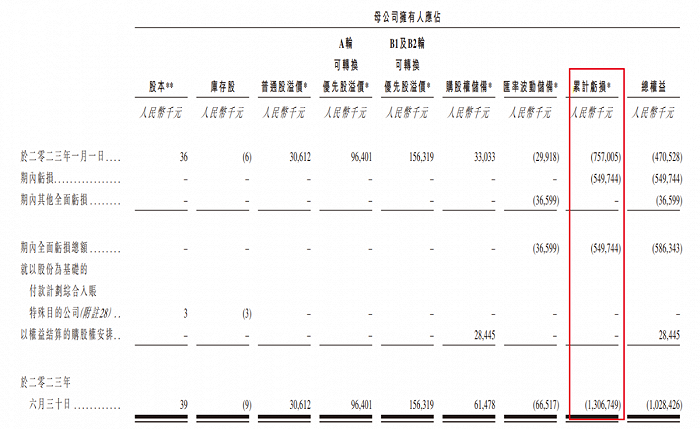

积年累月的亏损将君圣泰的亏损总额推至高位。于2023年6月30日,母公司拥有人应占累计亏损高达13.07亿元。

图 / 君圣泰招股书

不仅如此,君圣泰已经资不抵债。

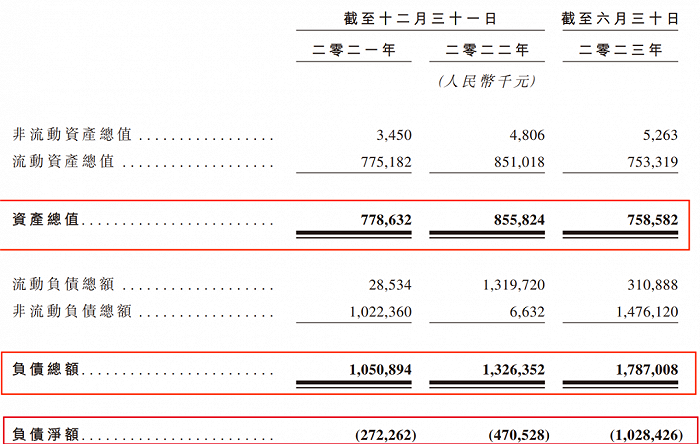

招股书显示,2021年-2023年6月,其资产总值为7.79亿元、8.56亿元和7.59亿元。同期,负债总额却达到10.51亿元、13.26亿元和17.87亿元。

图 / 君圣泰招股书

这导致君圣泰的负债净额连年攀升,到2023年6月30日时,这一数字已经高达10.28亿元。对此,君圣泰坦言,负债净额增加主要原因之一正是亏损总额增加。

2、曾获14亿投资,IPO前股东频频套现

创新药研发一向被视为最“烧钱”的赛道之一。这在业内一直有个“三十定律”的说法:即创新药研发平均需要耗时10年、耗资至少10亿美元、成功率却只有10%。

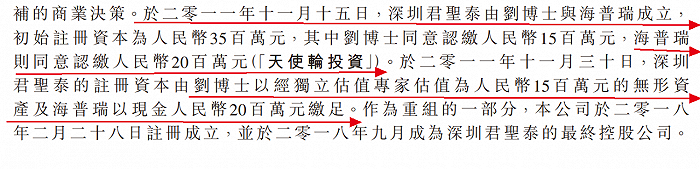

而君圣泰已经走过12年光景。2011年,刘利平与天使投资人海普瑞共同于创立了深圳君圣泰(君圣泰前身)。其中,海普瑞出资2000万元,刘利平以1500万元的无形资产入股。

图 / 君圣泰招股书

不得不说,君圣泰的运气着实不错,尽管数年来没有任何商业化产品,但融资之路却算得上顺畅。

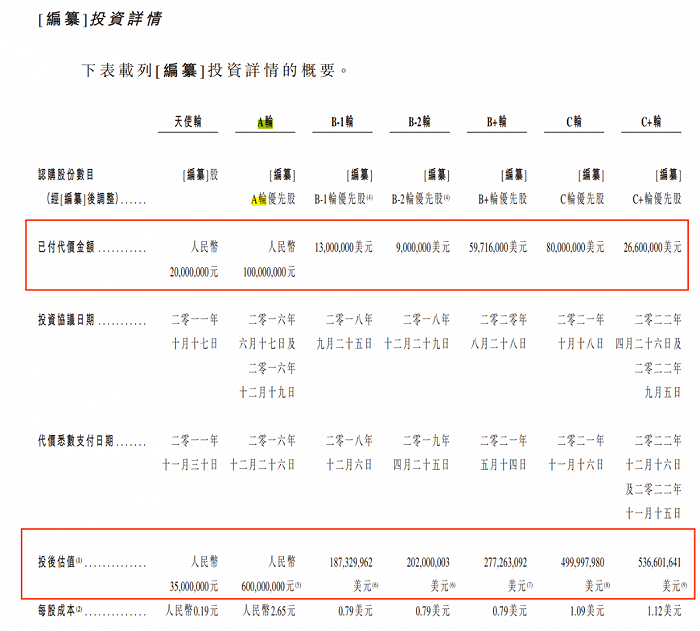

招股书显示,2011年-2022年,君圣泰共获得7轮投资,投资方阵容十分豪华,包括泰格医药、中信证券、中医药基金、越秀产业基金、鸿图资本等20余家机构,共获得1.2亿元人民币及1.88亿美元投资额(约合13.2亿元人民币),合计约14.4亿元人民币。(编者注:按招股书标注的1美元兑人民币7.0157元汇率计算,下同。)

图 / 君圣泰招股书

数轮融资之后,君圣泰的投后估值从3500万元上涨到5.37亿美元,飙升超100倍。

不过,「子弹财经」发现,就在君圣泰估值上涨之际,已有股东开始频频转股套现。

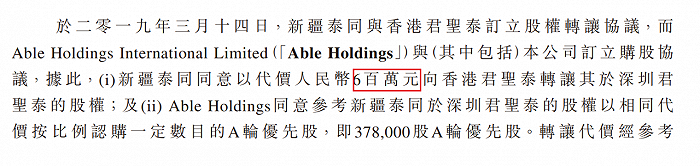

2019年3月,新疆泰同向Able Holdings转让所持深圳君圣泰股份,套现600万元。

图 / 君圣泰招股书

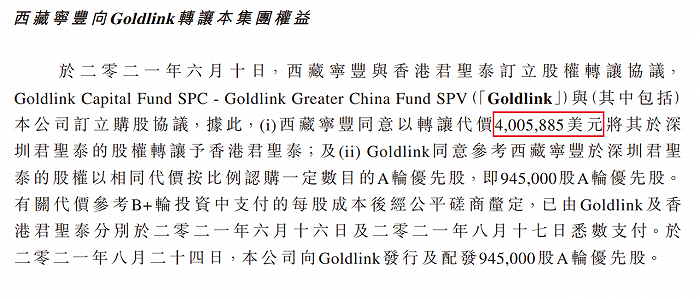

2021年6月,西藏宁丰向Goldlink转让所持深圳君圣泰股份,套现400.59万美元,约合人民币2810.42万元。

图 / 君圣泰招股书

相比于这两家股东,海普瑞的动作更是频频。

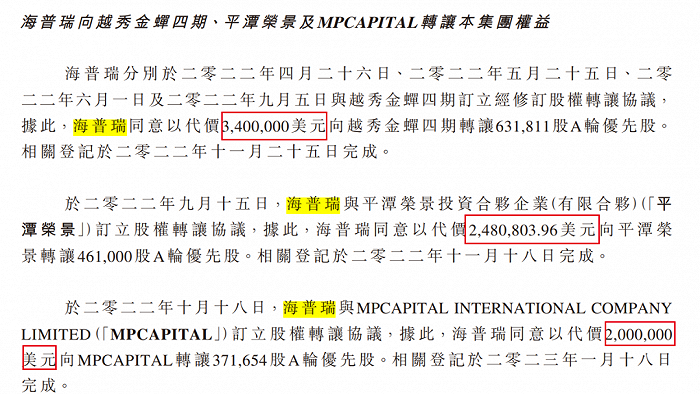

2022年4月至9月,海普瑞向越秀金蝉四期转让了63.18万股A轮优先股,总代价为340万美元。

图 / 君圣泰招股书

同在9月,海普瑞又向平潭荣景转让46.1万股A轮优先股,合计248.08万美元。10月,海普瑞向邓开平的MPCAPITAL转让37.17万股A轮优先股,对价200万美元。

短短7个月时间,海普瑞累计套现788.08万美元,约合人民币5528.93万元。

令外界好奇的是,海普瑞的套现时间已经临近分享君圣泰的“上市盛宴”。2023年5月,君圣泰首次递表港交所。既然如何,海瑞普为何选择此时套现?在产品数年未商业化后,海瑞普是否对君圣泰产生了意见?

据此,「子弹财经」试图向君圣泰方面进行了解,但截至发稿仍未获回复。

3、现金流能支撑25个月,医药板块低迷

“创新药公司在没有实现盈利之前时刻面临生死大考”,刘利平在接受医药魔方专访时说道。

事实也的确如此,长期没有盈利的君圣泰正面临着一场“生死大考”,事关资金链。

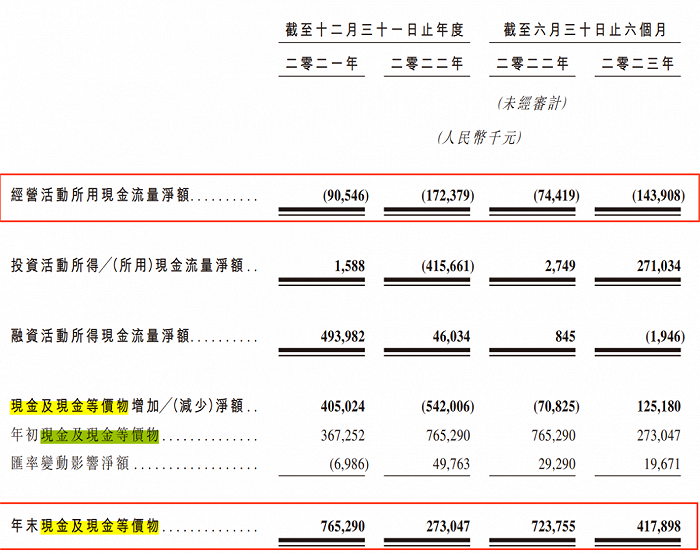

长期以来,君圣泰欠缺“造血能力”。2021年-2023年6月,其经营活动现金流净额一直为负,分别为-9054.6万元、-1.72亿元、-1.44亿元。

图 / 君圣泰招股书

而外部融资而来的资金也所剩不多。截至2023年6月30日,君圣泰的现金及现金等价物为4.18亿元,同比下滑42%。

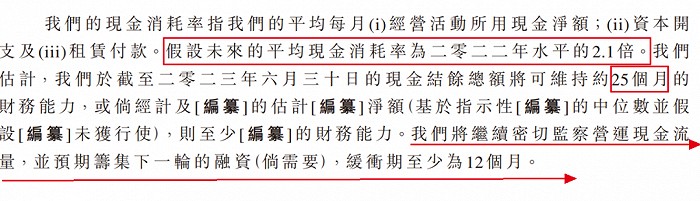

不过,按照君圣泰的说法,假设未来的平均现金消耗率为2022年水平的2.1倍,截至2023年6月30日的现金结余总额将可维持约25个月的财务能力。

图 / 君圣泰招股书

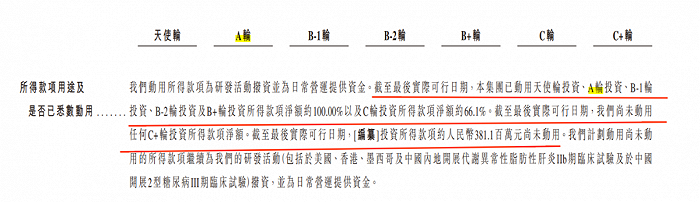

此外,截至2023年11月27日,君圣泰已动用天使轮、A轮、B-1轮、B-2轮、B+轮全部投资所得款以及C轮投资所得款净额的66.1%,C+轮融资未动用,尚未动用金额仅剩3.81亿元。

图 / 君圣泰招股书

事实上,这些资金用于公司经营、研发尚可以支撑一段时间,但君圣泰与部分投资者签署的对赌协议,或许也是君圣泰加速冲刺港交所的催化剂之一。

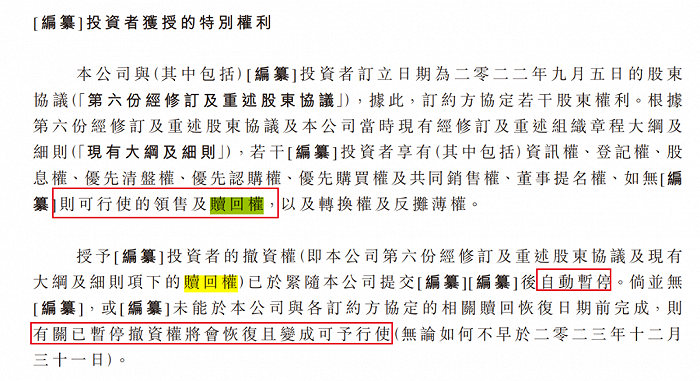

据了解,早在2022年9月,君圣泰与公司部分投资者签订股东协议,约定该部分投资者享有若干特别权利。其中提及,如若没有达到协议的相关要求,投资者则可行使领售及赎回权。

图 / 君圣泰招股书

就君圣泰与部分投资者签署的对赌协议是否事关上市?公司第一次递表失效后迅速二次递表,是否受对赌协议催化的影响等问题,「子弹财经」试图向君圣泰方面进行了解,但截至发稿仍未获回复。

如若与上市相关,此时君圣泰通过聆讯,这一对赌协议就有机会得以完成,对内,公司创始团队或可松一口气。

但登陆资本市场以后,君圣泰面临着更为严峻的形式,毕竟医药板块陷入低迷期将近3年时间,维护、提振股价困难重重。据Wind数据,医药生物(申万)指数2021年2月18日盘中见顶后,至今已持续调整超33个月,最大回撤-42.16%。截至12月11日收盘,医药生物(申万)指数在2023年下跌了4.38%。

总体而言,在君圣泰长达12年的发展过程中,并未成功上市任何一款产品,所研发的核心产品HTD1801面临激烈竞争,且目前企业资金链较为紧张,再叠加医药股估值整体低迷的环境,即便未来成功上市,其发展路上亦有不少挑战。

评论