文|满投财经

12月10日,沉寂了许久的“国潮一哥”李宁(02331.HK)发布了一则交易公告,李宁斥资22.08亿港元从恒基兆业地产有限公司购买物业公司,买方将有条件同意购买销售股份并承接转让销售贷款,在完成交割后,该物业公司将成为李宁的间接全资附属公司。

根据公告透露,李宁购买该公司的主要目的为目标物业的商业大厦“港汇东”。该大厦总占地面积约9600平方尺,总建筑面积约为144000平方尺,楼宇包含22层商业/办公空间以及两层零售处。李宁认为,其在香港的业务具有庞大发展潜力,扩展在香港业务营运将有助扩展其国际业务,因此该笔交易具有重要策略意义。

2022年以来,鞋服行业作为消费端衣食住行的“衣”,其整体表现是承压的。随着时间来到2023年末,作为行业龙头之一的李宁所进行的大笔资本支出是否意味着行业迎来了拐点?而通过李宁“买楼”,我们又能看出怎样的行业趋势?

01 赴港买楼,遭市场反向投票

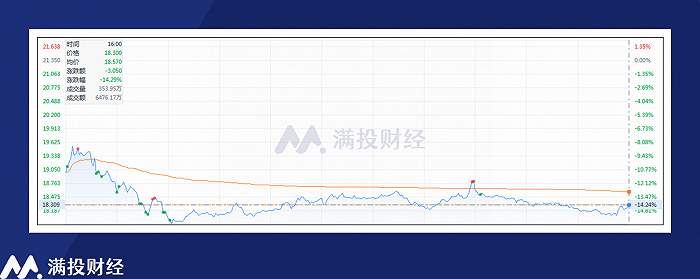

本次李宁的“跨界买楼”,毫无疑问地引起了市场的反感。截至12月11日收盘,李宁股价报收18.30港元/股,较公告前的交易日下跌14.29%,为本就“伤痕累累”的李宁股价再添新疤。截至12月11日,李宁总市值约为480亿港元,较最高市值时期下跌超80%。

值得一提的是,在经历了周一的股价下跌后,李宁在12日做出了回应,称在香港设立总部是为了加速国际化,预计明年启动海外业务的拓展。此外,李宁将于未来6个月内计划动用不超过30亿港元的资金购回股份。受回购消息影响,周二李宁开盘涨超3%。

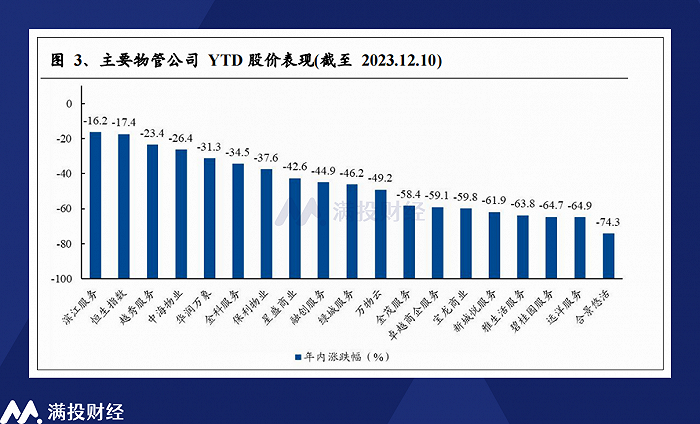

抛开跨界经营的风险不谈,当前无论是A股市场还是港股市场,对地产行业的信心明显是不足的。当前时间点下,多数地产公司业绩均录得亏损,部分民营企业也因此停止了派息。在估值层面上,截至12月10日,两市多家物管公司年内股价表现均呈现下跌趋势,区别只是跌多跌少。

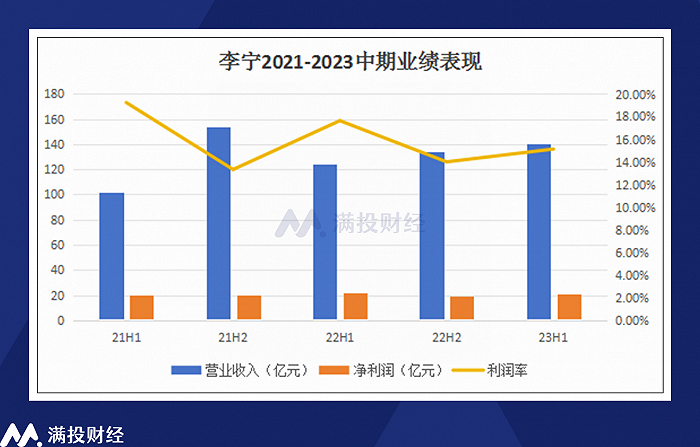

而对于李宁而言,公司自2022年以来的业绩表现本就不如人意。2022年,李宁年内营收达到258.03亿元,同比增长14.31%,较2021年同期的56%的增速回落明显;净利润录得40.6亿元,同比增长1.32%,较2021年的136.1%的净利增速差距明显。

若把李宁2022年增速的不及预期归结为21年的高速增长,那么从最近一期的业绩来看,李宁所面对的增长困境同样明显。2023年三季度,公司披露了季度各项数据的增速额,以去年同季度伊始已投入运营的李宁销售点计算(不包括李宁 YOUNG),截至2023年9月30日止第三季度,整个平台之同店销售按年录得中单位数下降;就渠道而言,零售渠道录得中单位数增长及批发渠道录得10%—20%低段下降,电子商务虚拟店铺业务按年下降低单位数。

在这样的背景下,将原本应当用于夯实公司发展的资金用作跨甲投资,在市场看来多少有些“不务正业”的味道在内。截至2023年6月30日,李宁在手现金及现金等价物为64.11亿元,本次交易占现金比重达到了1/3以上,难免会受到市场的非议。

02 运动鞋服行业的“风格切换”

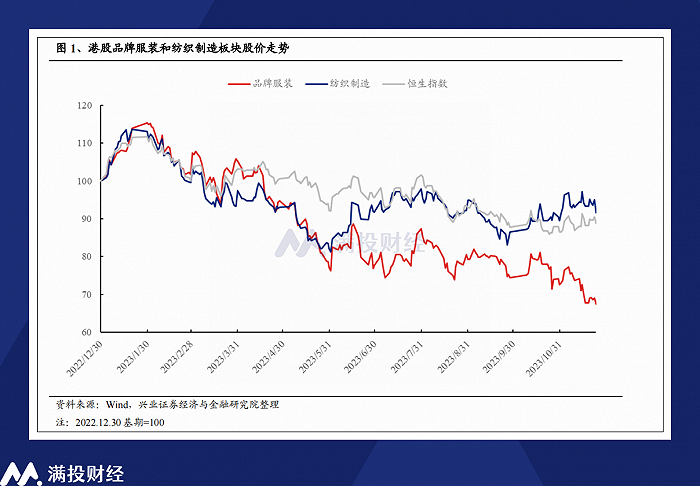

2020年—2021年是鞋服产业的“黄金两年”,得益于“新疆棉”“国潮”“奥运会”等一系列催化,鞋服行业迎来了估值与业绩的爆发期。作为头部企业的李宁自然受益匪浅,于2021年9月的时间点,李宁的股价一度高达106港元,估值曾逼近3000亿。然而随着疫情扰动+经济复苏不及预期的影响,推动品牌升级的李宁在过去两年中是逆风的,其走势从估值走势来看可见一斑。

从原因来看,在2020年凭借国潮一跃而起的李宁,在面对国内偏弱的经济环境下未能及时调整策略,将高端国货的策略大力推行。以拼多多为代表的降级消费应用崛起,反映了市场对性价比消费的追捧,对高端/品牌的钝化,动辄千元的鞋服在消费降级的背景下逆水行舟,难抵大潮。

从趋势上看,当前鞋服行业所处的阶段有点接近于2011年—2014年,市场过热后带来的去库存压力阶段,只是本次的原因是“国潮崛起”,在库存规模上并未达到前次的高度。但以李宁为例,品牌商对消费风向的感知存在滞后性,无法及时触达终端和生产调整节奏,就容易导致库存的积累,损害运营周转的表现,从而进一步损害品牌表现。

从2023年全年的鞋服板块来看,随着消费复苏的一波三折,大多数运动鞋服板块的标的在年内均呈现下行走势,其中又以高端化、品牌化的品牌服装板块走势最为孱弱。多数企业均将目光放在2024年,寻求年度的消费修复,以及法国奥运会带来的市场催化机会。

尽管李宁高层表示将于2024年扩宽产品价格带,向低层级市场下沉,然而面对转型下沉市场较为迅速的安踏体育(02020.HK),以及一开始就布局三四线城市的特步(01368.HK)、361(01361.HK),以及早早开启去库存降价模式的阿迪、耐克等海外友商,李宁面对的下沉市场竞争压力恐怕会对其经营产生不小的压力。

中长期来看,想要实现品牌的高端化,仅依靠“国潮”这样的趋于情绪性的机会显然是不够的,针对鞋服新产品的研发扩展是必要的。然而即使是李宁这样具有较强的品牌力与研发设计能力的企业,在研发领域的投入只能称得上差强人意。2023年上半年,李宁在研发领域投入的费用约为2.91亿元,占总营收比重的2.1%,对应营销费用则为10.42亿元,占营收比重的7.4%。

李宁若想在国内乃至国际领域实现长期的可持续发展和增长,很大程度上都需要依赖公司在产品研发设计、新兴渠道发展以及品牌力的扩大,若盲目转换行业,跨界经营,能给投资者带来的印象只会更为糟糕,而公司想要从当前的困境走出,需要的想必不会是物业租赁带来的收入。

评论