文|子弹财经 段楠楠

编辑|冯羽

美编 | 倩倩

审核 | 颂文

在中国资本市场上,分拆上市并不稀奇,但港股上市公司分拆附属公司至A股上市的案例并不多见。

12月1日,港股上市公司慧聪集团所属企业北京兆信信息技术股份有限公司(以下简称“兆信股份”)对北交所第二轮问询函作出了回复,这也意味着公司距离正式上市又近一步。

过去几年兆信股份在营收增长停滞的情况下,公司归母净利润逆势增长。不过由于与保荐机构存在关联关系,兆信股份也被交易所问询。此外,在实际控制人慧聪集团市值仅3.27亿港元的背景下,兆信股份又能否获得资本垂青、顺利上市?

1、明星实控人股价大跌超98%

招股书显示,兆信股份成立于2002年,公司主要从事产品数字身份管理的技术研发。提起兆信股份,投资者可能并不熟悉,但公司实际控制人慧聪集团在前几年却是“大名鼎鼎”。

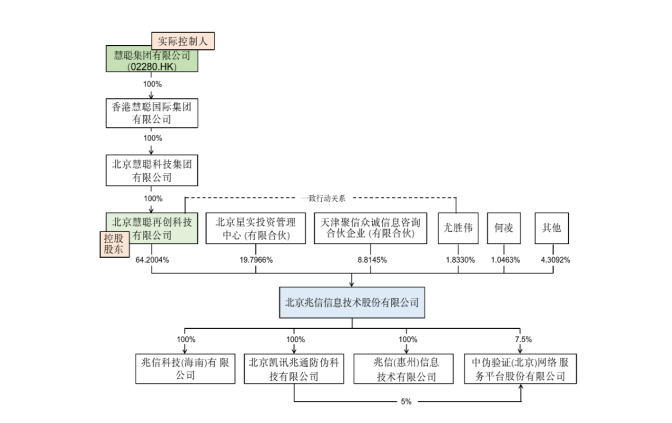

招股书显示,慧聪集团通过旗下全资子公司与孙公司持有兆信股份64.20%股权,为公司实际控制人。作为香港上市公司,慧聪集团主要从事电子商务与贸易活动,而公司旗下“慧聪网”更是早期与阿里齐名的电商鼻祖。

图 / 兆信股份招股书

2014年,马云的阿里巴巴登陆美股之时,慧聪集团也登陆港股。发行市值虽然远不如阿里巴巴的2000多亿美元,但也接近100亿港元。

2015年,正是互联网电商厮杀十分激烈的一年。为了发展,慧聪集团将重心放在了B2B电商上,公司不仅在内部孵化了“买化塑”(电子商务网站),还大规模收购了众多B2B电商。

大规模布局B2B电商并未让慧聪集团就此腾飞,相反因为支出增加,公司业绩开始不断下滑。

东方财富数据显示,2015年慧聪集团实现经营溢利2800万元,较2014年的1.94亿元大幅下滑85.57%。公司股价也从年初最高15.234港元/股下跌至年底的4.63港元/股,累计跌幅高达69.61%。

在B2B电商发展不顺利的情况下,2018年慧聪集团开始转型产业互联网,但效果并不明显,公司业务一直难有起色。

2022年8月24日,慧聪集团控股企业“北京慧聪叁陆零科技有限公司”甚至还被曝出大面积“停工待岗”。

此后慧聪集团内部员工对外表示,停工的只是慧聪集团旗下子公司,在慧聪集团内部业务占比较小,仅占公司销售额1%不到。

虽然此事对慧聪集团影响不大,但不可否认的是,慧聪集团近几年过得并不舒坦。数据显示,2020年至2023年上半年,慧聪集团经营亏损分别为6.68亿元、5.41亿元、1.80亿元、8.30亿元,三年半时间,慧聪集团经营亏损累计高达22.19亿元。

在业绩连年大跌的影响下,慧聪集团股价也出现暴跌。截至12月12日收盘,慧聪集团股价报收0.25港元/股,市值仅为3.27亿港元,市值较巅峰时期跌去了98%以上,仅剩巅峰期零头都不到。

在自身发展极为不顺利的背景下,慧聪集团选择将旗下公司兆信股份分拆至北交所上市。在母公司市值仅有3.27亿港元的背景下,身为子公司的兆信股份能否获得资本青睐顺利上市,犹未可知。

2、公司第二大股东与郭广昌关系匪浅

此外,「子弹财经」还发现,兆信股份上市保荐机构德邦证券与公司关系匪浅。招股书显示,公司第二大股东为北京星实投资管理中心(有限合伙)(以下简称“星实投资”),持有公司19.80%股权。

星实投资与德邦证券背后都有复星集团郭广昌的身影。招股书显示,郭广昌旗下的上海复星高科技(集团)有限公司直接持有星实投资10.999%股权。

此外,该公司全资子公司上海复星健康产业控股有限公司直接持有公司1.22%股权,而上海复星健康产业控股有限公司控股子公司北京星元创新股权投资基金管理有限公司直接持有星实投资1%左右股权,另外该公司还是星实投资执行事务合伙人。

所谓执行事务合伙人是由全体合伙人选举,负责公司日常事务执行。这也意味着星实投资的日常管理运营由郭广昌控制的复星系负责。此外,郭广昌还是德邦证券的实际控制人。

由于德邦证券与兆信股份之间是重要关联方,因此,德邦证券是否能作为兆信股份唯一保荐人还存在疑问。

根据证监会2023年2年修订的《证券发行上市保荐业务管理办法》规定,保荐机构及其控股股东、实际控制人、重要关联方持有发行人股份的,应当进行利益冲突审查,并出具合规审核意见。

如果仍不能消除影响,该保荐机构应该联合一家无关联保荐机构共同履行保荐职责,且该无关联保荐机构为发行人第一保荐机构。

对于与德邦证券的关联关系,兆信股份表示,德邦证券已经进行了利益冲突审查,出具了合规审核意见,不存在通过披露仍不能消除利益冲突的情形,并且相关工作人员也签署了《利益冲突承诺函》,因此德邦证券作为关联方可以担任主要保荐工作。

不过关联券商作为发行人保荐机构一直被市场所诟病。近期,闹得沸沸扬扬的浙江国祥发行事件便是如此。

在浙江国祥申请IPO中,东方证券为公司保荐机构。东方证券通过全资子公司东证汉德持有浙江国祥发行前2.74%股权。

在IPO询价过程中,浙江国祥原本计划募资7.37亿元,但由于发行定价过高,该公司实际募集23.84亿,超募16.47亿,发行市盈率远高于同行业其它公司。

此事被监管层所关注,浙江国祥也在正式上市前夕被紧急叫停。事后,作为关联保荐机构的东方证券也被投资者口诛笔伐,认为东方证券有联合机构推高浙江国祥估值,从而使自身利益最大化的嫌疑。

目前来看,德邦证券作为兆信股份保荐人并无任何违规事项。但在后续兆信股份询价过程中,则需要留意兆信股份发行估值是否明显高于同行业其它企业。

3、曾因财务数据出错引发监管问询

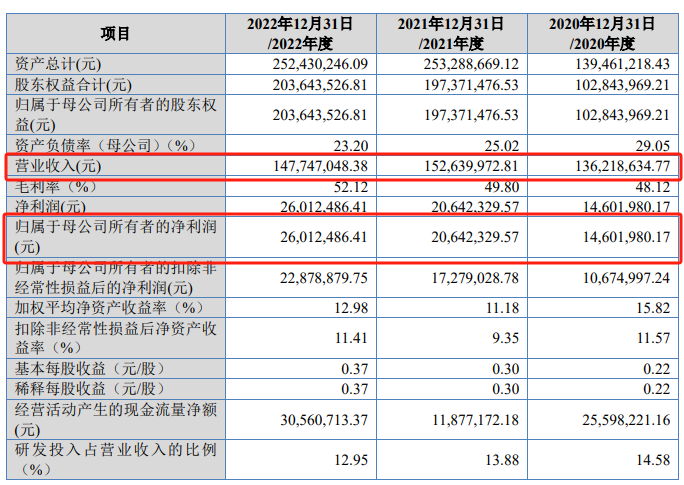

「子弹财经」还发现,兆信股份在营收规模没有扩大的背景下,公司归母净利润却在大幅增长。数据显示,2020年至2022年(以下简称“报告期内”),兆信股份营收分别为1.36亿元、1.53亿元、1.48亿元,近几年公司营收几乎停滞增长。

虽然公司营收原地踏步,但归母净利润却出现大幅增长。报告期内,兆信股份归母净利润分别为1460.20万元、2064.23万元、2601.25万元,三年内公司归母净利润增长78.15%。

图 / 兆信股份招股书

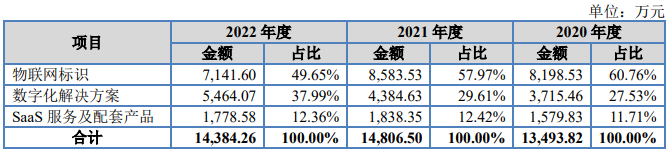

兆信股份归母净利润上升,一方面归功于产品售价上涨导致公司毛利率的提升。从收入来看,兆信股份营收主要来源于物联网标识、数字化解决方案以及SaaS服务及配套产品三部分,其中物联网标识和数字化解决方案是公司核心业务。

2022年,该两项业务实现收入分别为7141.60万元、5464.07万元,分别占公司主营业务收入比例为49.65%、37.99%。

图 / 兆信股份招股书

数据显示,2020年兆信股份物联网标识销售价格为0.0289元/枚,到2022年增长至0.0303元/枚,三年内该产品价格上涨4.84%。

图 / 兆信股份招股书

同期,兆信股份第二大产品数字身份码生成服务价格则从0.0024元/枚上涨至0.0029元/枚,三年内价格上涨20.83%。

图 / 兆信股份招股书

在核心产品价格上涨的带动下,兆信股份整体毛利率也从2020年的48.12%上涨至2022年的52.12%,毛利率上升也提升了兆信股份盈利能力。

除此之外,兆信股份管理费用的压缩也是公司归母净利润提升的重要因素。数据显示,2020年内公司管理费用为1505.34万元,2022年下降至1112.81万元,公司管理费用下降了近400万元,这对于年利润仅2000多万元的兆信股份而言,不可谓不多。

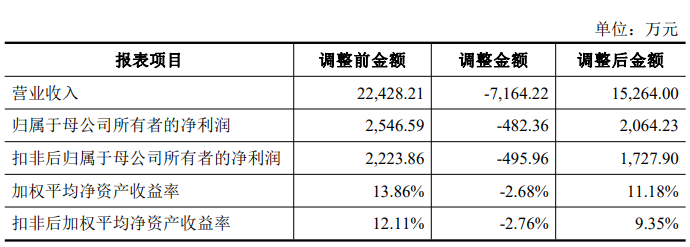

报告期内,虽然兆信股份归母净利润持续上涨,但公司曾经因为财务数据更正而遭到交易所问询。2021年由于会计差错,导致兆信股份调整前的业绩与实际业绩差距较大。

2021年,兆信股份调整前营收为2.24亿元,调整后为1.53亿元。调整前公司归母净利润为2546.59万元,调整后则为2064.23万元。

图 / 兆信股份招股书

兆信股份营收、净利润出现如此大的更正也引起了交易所的关注。北交所要求公司说明,是否存在调整营收和利润以满足上市的情形。在回复问询函时,兆信股份表示,无论是调节前、还是调节后公司财务指标均满足北交所上市标准。

虽然兆信股份不存在调节利润以满足上市的情况,但如此大的会计差错也反映出公司编制财务报表时的不严谨。

对于兆信股份而言,财务数据的大规模更正已经引起了监管层关注,加之公司保荐机构又是关联方,在诸多不利因素影响下,兆信股份能否顺利上市,「子弹财经」将持续保持关注。

评论