文|华夏能源网

到账资金仅2个亿,怎么去投资建设28亿的储能项目?

一道难题摆在了昆明理工恒达科技股份有限公司(简称“昆工科技”,BJ:831152)董事长郭忠诚面前。

问题是自己提出来的,答案也不得不自己给——北交所的问询函已经来了,昆工科技必须在限定时间前将有关说明材料报送并对外披露。

北交所上市企业昆工科技,最初从事电极材料的研发和制造,后看到储能市场的高景气,将业务拓展到储能电池制造领域。2022年9月这家公司更是凭借“储能概念”,在A股表现低迷的大环境下,实现了上市20天股价大涨287%的传奇。

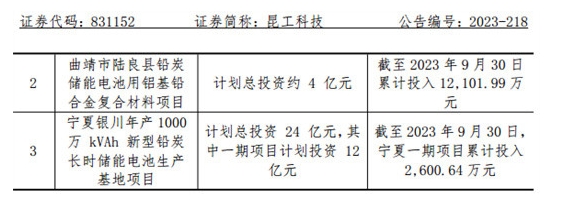

上市之际,昆工科技还算顺利的募资了15亿用于储能项目投资;此后继续扩大产能,又开始投建陆良、宁夏两大储能电池项目,规划投资合计28亿元。

但一年过去了,上述两个项目陷入了资金短缺的窘境。公告显示,陆良项目计划投资4亿元,注册资本实际到位1.41亿元,获得贷款8459万元;宁夏储能项目计划总投资24亿元,目前累计到位仅仅2600.64万元。

郭忠诚面临的难题还不仅仅是资金不到位。更大的危机在于,为这两个大项目,昆工科技在资金上已经远远透支。数据显示,今年前三季度,公司预付账款2785.73万元,比上年期末增加1293.45万元,增幅 86.68%;投资活动产生的现金流量净额为-2.50亿元,降幅 979%。

华夏能源网注意到,昆工科技,仅是过去一年中储能企业加速“跑马圈地”中的一员,储能企业“负债狂飙”的案例比比皆是。如今,随着碳酸锂价格、储能系统价格相继跌至成本线附近,储能行业到了“挤泡沫”的阶段,很多项目将面临“烂尾”,众多冲进来的企业将血本无归。

还没吃到肉,就开始挨毒打,这就是储能行业野蛮生长下的现实。这是一场很痛的“成人礼”,经受洗礼之后的储能行业,2024年会好么?

负债狂飙何时休?

随着储能产业的热门,竞相上大项目成为了行业潮流。相对而言,前述昆工科技合计28亿项目投资额都不算大,行业内遍地都是高达百亿的项目。

例如,在上游储能材料制造领域,今年3月9日,青山实业联手格林美等多家企业签约温州新能源电池材料项目,总投资约80亿元;9月,杉杉股份(SH:600884)计划在芬兰投建年产10万吨负极材料项目,总投资约合人民币98.83亿元;10 月底,滨海能源宣布将投资建设20万吨负极材料一体化项目,预计总投资82亿。

在中游储能电池制造领域,扩产更为疯狂。

今年5月9日,瑞浦兰钧在重庆年产30GWh电芯及Pack生产基地开工,总投资高达100亿元;5月22日,鹏辉能源(SZ:300438)公告,拟在山东省青岛投资建设储能I号项目,总投资约130亿元。同日,总投资100亿元的众钠能源钠离子电池项目在广德签约落户。

9月,埃克森新能源在珠海的储能电池项目开工,该项目计划投资100亿元;同月,亿纬锂能(SZ:300014)签署协议,计划在沈阳投建一40GWh产能锂电池项目,总投资100亿元;10月,中国平煤神马集团、河南省汽车产业投资集团等共同出资建设的年产60GWh储能及动力电池项目开工,项目投资100亿元。

11月,江苏恒安储能科技在宿迁投建的锌溴液流电化学储能电池项目开工,总投资同样为100亿元;同月,储能新秀智泰新能源斥资100亿元,在江苏盐城投建了20GWh储能电池项目。

新型储能制造的“军备竞赛”,与下游需求端的驱动密不可分。近两年来,各地储能电站的建设也是如火如荼,规模和投资金额都在不断刷新纪录。今年9月,一家来自广东的企业“索英鑫能”,宣称备案通过了一项投资高达50亿元的1GW/4GWh电化学独立储能电站,媒体报道称,“规模之大、超过当前全球最大的独立储能电站”。结果,不到20天,该项目在相关审批平台显示“已撤回”。

如果说2022年是“储能行业元年”,2023年可以说是“扩产之年”。即使是一、二级市场融资环境都不甚乐观,但扩产起来却都是豪横至极。

这还不仅仅是有实力的头部企业这么干,一众涌入市场“掘金”的一些“储能小厂”,也都跟在后面进行负债扩产。

今年9月,“跨界”玩家科翔股份宣布要投建包括钠离子储能电池在内的两个项目,总投资金额高达40亿元。而该公司半年报显示,账面现金仅10.28亿元、资产负债率为64.81%。

今年10月,另一跨界储能企业保力新,在陕西富某产业园投建41亿元的储能项目,同样引发行业质疑。这家公司截至今年上半年,负债总计3.78亿元,货币资金仅1亿元左右,如此家底下,高达41亿的储能投资钱从哪儿来?

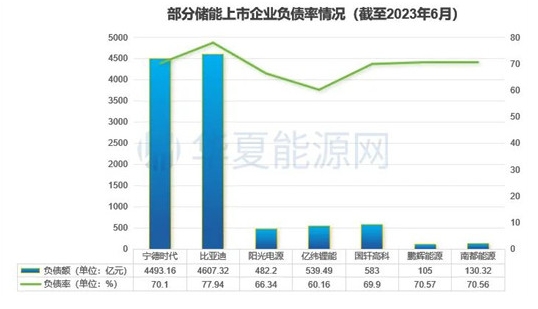

华夏能源网注意到,在不切实际的疯狂扩充下,高负债已成储能行业常态,行业龙头也不例外。数据显示,截至今年6月底,比亚迪(SZ:002594)、鹏辉能源、南都电源(SZ:300068)、宁德时代(SZ:300750)的负债率均超过了70%;国轩高科(SZ:002074)、阳光电源(SZ:300274)也超过60%。

在行业扩容期,那些抗风险能力较强的头部企业,亏损也要扩产,不扩产就等于放弃了“船票”。而众多中小厂商跟风扩产就是自寻死路,自己往火坑里跳了。随着行业步入调整期,很多企业都会为自己的疯狂付出代价。

“价格战”后一定是淘汰赛

高负债扩产,本来已经让许多企业“命悬一线”,然而今年以来,储能产业链全线价格遭遇了“过山车”式下跌,储能企业又迎来痛击。

“现在行业已经到了寒冬前的深秋!”瑞浦兰钧董事长曹辉在接受媒体采访时表示,发出醒世恒言。

“我在2022年年底时的预测保守了。眼下竞争已经到了深水区,很多公司都在生死边缘。我觉得90%的电池集成商都会倒下。电池厂倒下两三家的概率也很高。”曹辉表示。

激烈竞争下,价格站成为2023年储能行业的另一关键词。

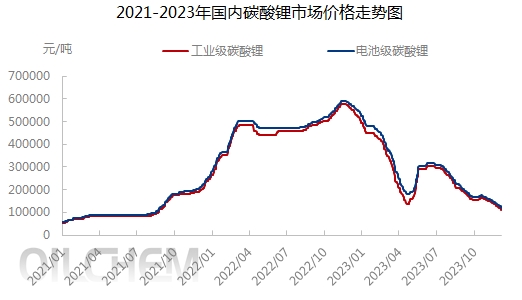

上游环节,截至12月,锂电上游碳酸锂价格已全线跌破10万元/吨大关。而在去年,由于动力电池及储能行业需求爆发,上游原材料一度供不应求,碳酸锂最高曾攀升至60万元/吨。

从电芯环节来看,早在今年8月,价格“杀手”楚能新能源宣布,“到今年底280Ah储能锂电池将以不超过0.5元/Wh的价格(不含税)销售,且该价格不受上游碳酸锂价格波动的影响。”

这体现了通过“保价”让客户成本可控的市场逻辑。但也意味着,同质化较严重的储能电芯厂商,将有大量的被挤到“无利可图”的悬崖边缘。

某工商业用户能源综合服务商创始人张隽永告诉华夏能源网,“在储能电站投建的整个环节上,成本的大头在电芯和系统集成环节占到80%。储能产业里最卷的也是这两个环节。”

电芯的持续降价直接刺激了储能系统、储能项目EPC单价的持续下降。由于集成商环节进入壁垒不高,也是新入局企业“扎堆”的环节。为争夺有限的订单,这个环节的竞争,早已经打上了“没有最低只有更低”的价格战。

12月初广东省能源集团某储能系统设备采购的中标结果中,中车株洲电力机车研究所以投标单价0.638元/Wh的价格、广州鹏辉以0.66401元/Wh的单价并列第一中标候选人,再创新低。也就是说,大储采购价已下滑步入了0.6元/Wh-0.7元/Wh的价格区间。

工商业储能侧,业内人士向华夏能源网透露,“目前头部储能厂商报价目前在1.1-1.2/Wh左右,一些小厂商已经报出了1元/Wh的低价。”

对于实力尚可的大型厂商,由于其技术、采购、规模生产带来的成本优势,可以拿出魄力宣布“保价”。但随着市场空间逐渐向中低端市场下探,中低端产能面临淘汰的压力更大。

对此,张隽永认为,储能集成商环节未来将是“巨头的游戏”。

“有人预测明年将有80%的储能企业倒下,但我认为这个数据还是乐观了。未来,储能集成商环节可能仅有20余家头部企业存活。在集成商这个环节,没有规模效应的中小企业是‘卷’不起的。”张隽永告诉华夏能源网说。

如何才能熬过寒冬挺到春天?

今年11月,协鑫集团董事长朱共山的一句大实话“储能行业没有最卷、只有更卷”,登上媒体头条。

朱共山同时也提醒全行业理性看待价格战之后行业的发展趋势。“产能过剩、制造业过剩并不是坏事,过剩带来了价格下降,带来行业的进步。”他认为,储能市场将在洗牌之后持续扩容,在高质量发展中迎来景气度的上行。

这是难得的理性、乐观的声音。那么,储能靠什么实现高质量发展?在这一轮的淘汰赛中,谁能活得长久?

首先,行业发展呼唤优质产能,优质产能是王道。

储能产品的同质化竞争太严重,优质产能却总是稀缺的。在储能项目的招标市场中,报出低价的也往往是二、三线品牌,那些大品牌、优质品牌往往还能享有一定的溢价。

张隽永曾经服务工商业客户的用能优化十余年,据他观察,电站开发商在储能系统采购与选择是理性的,他们的选择就是优先“大品牌”。

“假如同一储能产品在价格差异很小的情况下,我为什么要买不知名厂家的?至少大厂家能够有5年质保的服务,但选择小厂商,连企业本身都很难熬过一个周期,更不用说保证产品和服务了。”张隽永说。

张隽永认为,未来储能行业的中小厂商必须要回答一个‘凭什么’的问题,你只比大厂低几分钱,市场凭什么要买你的产品?

如今,宁德时代、海博思创等头部厂商均在系统和产品的性能创新上不惜血本,对于储能新厂商们而言,如何保证产能的竞争力,将是巨大的挑战,优质产能的建设将是一件知易行难的事情。

其次,高强度竞争下,企业更要集中精力去服务客户。

用张隽永的话来说,卷价格不如“卷服务”。

以工商业储能为例,储能电站第三方投资比例比较高,储能开发商们为了保证向客户交付的质量,在进行产品集采时,“安全”和“售后能力”是其最关注的一个问题。如果一旦出现安全问题,储能电站的持有人作为第一责任人必然难逃干系。

在朱共山提到的推动新型储能产业高质量发展的“三大核心”中,他将“技术先进性”放在第一位,“安全稳定性”则列为第二大核心竞争要素。这是在储能产业走过野蛮生长之后,必须要向前一步的跨越。安全稳定不应该有一丝一毫的不确定性,这只是储能企业做好服务的最基本要求。

评论