文|酒讯 子煜

编辑|念祎

北京初雪当天的商超中,在能够陈列10款精酿啤酒的货架前,驻足了多位前来选购的消费者。他们在每款精酿产品前驻足打量,其中精酿爱好者小可对比着黑狮精酿与狮王精酿的区别,手中的智能手机屏幕上,还停留在两款产品的详情页上。

作为精酿酒吧的常客,小可想知道,燕京啤酒是如何从街边大绿棒子的存在摇身变成高端精酿的“代名词”。

纵观目前燕京啤酒在精酿赛道的诸多动作不难发现,无论是在商超便能选购的U8、V10,还是在社区内常见的燕京酒號,抑或是依靠场景消费的狮王精酿,燕京啤酒想通过精酿撕破低端人设的外衣。

如今,当本土精酿企业如雨后春笋,各家啤酒大厂又纷纷入局时,燕京啤酒如何赶上这一波精酿快车呢?

01 工业啤酒卷精酿

近日,燕京啤酒接受投资者调研时称,北京、广西两大精酿啤酒生产基地布局已成为高端品牌与产品快速孵化的生产基地,公司将根据市场需要,布局其他新的精酿生产基地,持续提供高品质特色产品。

为征战精酿啤酒赛道,燕京啤酒不断调整姿势,布局各个渠道。

酒讯梳理发现,今年来燕京啤酒已推出多款精酿产品。5月31日,燕京啤酒的新品燕京狮王精酿全新TVC上线;3月9日,燕京啤酒官宣旗下首款透明质酸钠啤酒狮王玻光酿玫瑰葡萄精酿啤酒在京东、天猫、抖音等线上全渠道发售。

酒讯走访北京多家终端并未发现玻尿酸啤酒产品。在线上,该产品也不见身影。此外,酒讯登录燕京啤酒天猫旗舰店查询获悉,V10白啤酒500ml*12听、燕京八景西山晴雪世涛 330ml*12瓶销量分别为300+笔、12笔。

图片来源:燕京啤酒天猫旗舰店截图

对于精酿啤酒销售情况,酒讯致电燕京啤酒相关部门,截至发稿前,未回复。

除了线上线下推产品,燕京啤酒还走进社区。在北京天通苑地区一家“燕京社区酒號”,各种鲜啤在售,包括白啤、比尔森、黄啤、拉格等。据了解,目前“燕京社区酒號”在北京、河北、天津、山东、沈阳、包头等多地均有门店。

部分年轻消费者向酒讯表示,对于精酿而言,目前熊猫精酿、京A等精酿店十分成熟,是饮用精酿的优先选择。对于燕京啤酒,可能是撸串时的选择,但精酿啤酒由于成本更高,较少选择。

在通过多产品卡位以及社区圈层营销推广精酿产品的同时,场景消费也在燕京啤酒精酿版图的计划之中。

为覆盖更多消费场景,黑狮精酿成为燕京啤酒布局精酿的重要支点。目前lionk狮王餐酒吧已落地中德产业园店与首钢园区店两家门店。

对此,业内人士认为,燕京啤酒推出多个新品,虽然迎合了消费升级的趋势,但公司的体量较小、品牌力不足,所以对新品的整体表现并不乐观。

02 高端化独木难支

在啤酒行业普遍卷高端化的当下,精酿所代表的个性化、多元化成为高端化的另一个出口。

今年5月的投资者调研活动中,燕京啤酒透露,2022年度公司中高端产品收入占比已达60%以上。

啤酒行业专家方刚指出,目前啤酒行业对精酿化的认知及接受度普遍较高,几乎所有的啤酒企业都在推精酿系列产品,尤其在高端市场方面,很多头部企业都在用精酿特色产品来竞逐高端化。

对于燕京啤酒而言,布局精酿赛道无疑是一个顺应趋势的决定,但燕京啤酒此前多以大绿棒子配烤串形式出现。上世纪80年代成立的燕京啤酒当时通过直接向小商小店供货的“胡同战略”从市场竞争中脱颖而出,虽然近些年举起高端化大旗一路追赶,却难以摆脱积年的低端形象。

当燕京啤酒忙于借助精酿啤酒布局高端市场时,赛道激烈竞争无疑使得燕京啤酒在精酿路上面对更多挑战。

公开数据显示,2022-2023年,全国14个精酿啤酒扩产项目集中于全国11个省,总投资金额超过75亿元,三四线城市占据较大比重。

作为同业而言,今年4月,青岛啤酒启动建设年产100万千升高端特色啤酒生产基地,此前青啤已经推出了白啤、IPA、世涛、黑啤等精酿啤酒常见的啤酒品种;2022年百威亚太在福建投建其在亚太区域最大的一家精酿啤酒厂,设计产能为1万千升。

不仅如此,燕京啤酒拓展餐饮和社区渠道时,其他品牌也没停步。9月,重庆啤酒控股股东嘉士伯通过资本方式深度布局“京A”精酿餐吧;2022年,青岛啤酒时光海岸精酿啤酒花园开业,青岛啤酒此前还打造TSINGTAO 1903青岛啤酒吧,截至2022年底,已覆盖全国23个省市的62座城市。

业内人士分析称,啤酒高端化已是大势所趋,几乎每家上市啤酒公司都在做,精酿啤酒更是挤入了工业啤酒大厂、本土精酿企业以及互联网、即时零售、餐饮等业外玩家,在此情形下,燕京啤酒的行业竞争压力并不小,能占据多少市场份额仍是未知数。

03 能否翻身

在众多玩家涌入精酿啤酒赛道之时,燕京啤酒能否借助精酿实现弯道超车?

酒类分析师肖竹青认为,目前在啤酒领域,进口啤酒和国产精酿啤酒对传统工业啤酒来讲都是一种挑战。因为精酿啤酒毛利比较高,口味比较多,能够符合消费者的个性化需求,所以对传统啤酒品牌冲击比较大。但是精酿啤酒鱼龙混杂的这种现象需要有规模化企业和大品牌来正本清源,所以精酿啤酒未来还将是强者恒强,弱者会逐渐淘汰的局面。

当如今精酿赛道竞争不断,燕京啤酒则依靠宣传破圈。根据三季报数据显示,今年前三季度,燕京啤酒销售费用为15.86亿元,同比增长5.95%。

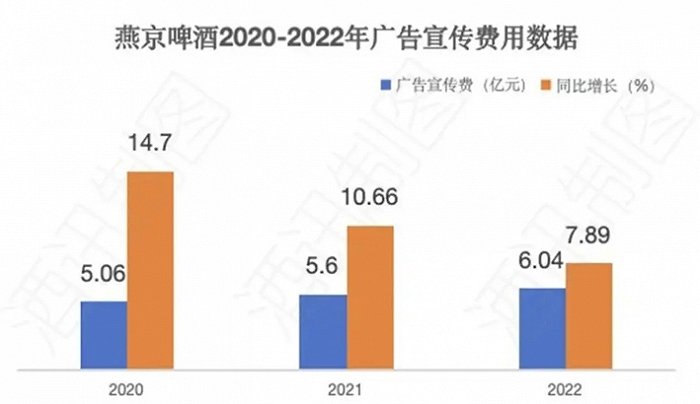

今年前三季度销售费用近6%增长仅仅是冰山一隅。酒讯梳理财报发现,2020年至2022年,燕京啤酒广告宣传费分别达到5.06亿元、5.6亿元、6.04亿元,同比增长分别为14.7%、10.66%、7.89%。虽然“顶流明星”营销战略的确让燕京啤酒吃到了不少甜头,但燕京啤酒选代言人的眼光也被投资者和业内诟病。

图片来源:酒讯制图

宣传费用不断高企的同时,燕京啤酒也长期盘旋于核心市场。3月,北京燕京啤酒投资有限公司拟转让燕京啤酒(曲阜三孔)有限责任公司74.73%股权、燕京啤酒(莱州)有限公司55%股权和燕京啤酒(长沙)有限公司80%股权。从三足鼎立时期的大肆扩张,到转让多家旗下公司,燕京啤酒无论是从全国化市场的占有程度还是整体的经营能力,都和老对手们拉开不小距离。

肖竹青认为,过去的传统的啤酒企业通过垄断终端来垄断消费场景的营销状态已经成为历史,现在和未来应该开展与高净值人群、与目标消费人群的互动交流,培养公众心理价位认知,培养对燕京中高端啤酒的消费体验分享。

评论