文|车市物语

提到动力电池和新能源车企之间的关系,“打工论”恐怕会第一个浮现在大家脑海里。

在2022世界动力电池大会上,广汽集团董事长曾庆洪的那句“动力电池成本已占到我们汽车的60%,且不断增加,那我现在不是给宁德时代打工吗?”引发行业热议,朱华荣、尹同跃等车圈大佬相继发声支持。宁德时代2022年财报中显示的“每日净赚至少8000万元”数据,更是在某些程度上做实了“打工论”。

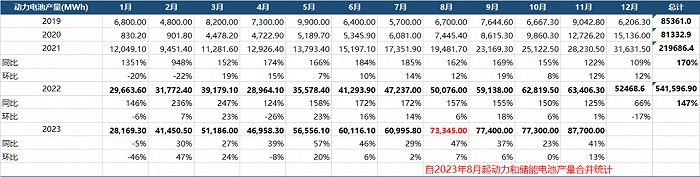

一时间,车企还是动力电池供应商,不是对上游锂矿下手,就是纷纷扩大电池产能。数据显示,2022年全年,全国动力电池产量高达541596.9MWh,同比增长147%;2023年1-11月份,全国动力电池产量达到6611779MWh。与之相对应的,2023年动力电池装机规模则为294647.5MWh,2023年前11个月的数据则为339746.7 MWh。

供和需的不匹配,叠加电池级碳酸锂价格的大跳水,使得动力电池价格已经被卷到了历史最低。据知情人士透露,磷酸铁锂动力电池报价(不含税)都在5毛左右/ Wh,甚至触及了动力电池企业的成本底线。从各大电池企业透露的信息来看,不少企业处于“增收不增利”的状态,销量增长了,利润(增速)却下滑了。

面对如此的“过剩”局面,议价权似乎又回到了车企手中。

动力电池也打价格战?

2023年动力电池行业到底是怎么样的?综合高工锂电、鑫锣锂电提供的数据显示,情况并不乐观。

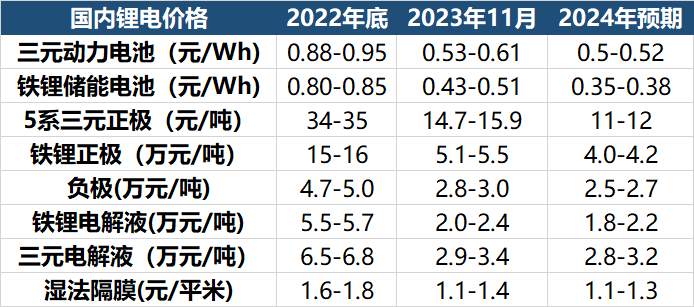

数据显示,三元动力电池在2022年时,最低价格为0.88-0.95元/Wh,如今已经跌至0.53-0.61元/Wh,预期2024年还将继续下滑至0.5-0.52元/Wh;铁锂储能电池价格在2022年最低价格为0.8-0.85元/Wh,如今迅速跌至0.43-0.51元/Wh,预期2024年还将继续下滑至0.35-0.38元/Wh……除此之外,5系三元正极、铁锂正极、负极、铁锂电解液、三元电解液、湿法隔膜等重要材料价格均在迅速下滑之中。

从全球锂电电池包价格趋势来看,2023年已经降低至历史性最低点——0.76元/Wh,预计会在2030年将至0.4元/Wh。

当然,价格的下滑是规模效应,叠加电池级碳酸锂原材料价格下滑的必然结果。消费者视角来看,动力电池价格的快速下滑,势必会进一步降低终端价格,消费者终究会获利;从车企视角来看,站在如此紧张的价格战局势下,动力电池的价格下滑能大幅降低车企打价格战的成本压力,能够更从容的加入竞争。

诚然,消费者获利、车企压力减轻,最终都会促使整个电动车销量规模扩大,作为行业内部的重要参与者,这同样是动力电池供应商的长期机会。但从短期来看,情况就没这么乐观了。每家企业恐怕都在思考一个问题——面对愈发激烈的市场竞争、价格战、阶段性供需矛盾,甚至是售价成本倒挂,动力电池供应商应该怎么更好的活下来?

这种担心不无道理。以2023年前三个季度为时间维度来看,锂电上市公司营收增速从2022年同期的96%下滑到了12%,利润增速从2022年的82%下滑到了-19%。而从宁德时代这种头部企业来看,今年三季度,宁德时代归母净利润104.3亿元,较二季度的108.9亿元环比下滑4.28%,这也是其近年来首次出现单季净利环比下滑的情况。三季度公司收到政府补助13亿元,扣非后归母净利润94.28亿元,环比下滑3.33%。

在财报发布后的电话会议上,宁德时代曾对利润下滑作出过解释——为应对竞争,第三季度在动力电池端对车企客户有一些返利,这对利润产生影响。

相较于国内市占率超过40%的宁德时代来说,一些低体量玩家所面对的困难更为明显。从整体数据来看,在26家于A股披露三季报的电池厂商中,只有比亚迪和宁德时代实现前三季度营收过千亿、归母净利润过百亿,超过五成公司出现营收同比下滑或归母净利润出现负增长。

两座大山

整个行业均已陷入阶段性调整,在其背后的原因,则是新能源汽车需求不及预期,和产能明显过剩这两座大山。

数据显示,2023年前11个月,我国新能源汽车产销分别完成842.6万辆和830.4万辆,同比分别增长34.5%和36.7%。虽然仍处于“快速增长”范畴,但相比2022年同期增长1倍的成绩,其增速已经明显回落。

而坐落在需求下滑大山背后的,则是产能明显过剩的另一座大山。最近两年,由于众多主机厂提出停售燃油车战略,动力电池领域出现极大利好,随之而来的则是“全民扩产”。数据显示,仅2022年上半年,国内头部动力电池厂商就提出了多个新投建项目,仅披露出来的投资金额就达到了4391.33亿元;当年9月,宁德时代、赣锋锂业、亿纬锂能、蔚蓝锂芯、欣旺达、孚能科技等企业又开展一轮扩产高潮,仅半个月,A股锂电池公司已砸下近千亿元用以扩产;2023年1月,多家企业公布了动力、储能电池的扩产计划,投资金额接近千亿元,产能合计269GWh,超过了2022年全年动力电池装机量整体需求……

从今年下半年到明年第一季度,上述规划中的大量扩充产能集中投产,产能过剩的问题变得无比严峻。据蜂巢能源公布的预测数据,预计到2024年第一季度,动力电池需求量将环比下滑20%,供需矛盾进一步恶化。

在2023中国汽车重庆论坛上,长安汽车董事长、党委书记朱华荣曾给出了如下一组数据——预计到2025年,中国需求的动力电池产能预计1000GWh,目前行业的产能已经达到4800GWh,产能出现严重的过剩。“在产业格局重构中,整车、零部件竞合格局在变化,动力电池从过去少电、缺电、贵电,到今年迅速转换为产能过剩,产业必将回归到理性状态。”

各动力电池上市公司公布的财报则很好地支持了上述说法。数据显示,宁德时代在2023年上半年的产能利用率仅为60.5%(不包含100GWh的在建产能),去年同期则为81.25%,通过不断地努力,今年第三季度才恢复到了70%的水平;

这两座大山,才是动力电池行业出现结构性调整的根本原因。而这两座大山所导致的动力电池价格整体下滑,甚至即将成本倒挂,则是所有厂商面临的一致性难题。甚至不能排除有些企业铤而走险,牺牲品质来降本,最终造成安全事件,反而影响新能源产业健康发展。在愈发严峻的竞争环境中,用技术迎合需求才是破局之道。

破局之路:用技术迎合需求

过去很长一段时间,动力电池领域所竞争的最大技术指标是能量密度。然而从车企应用端来看,考虑到安全、成本等综合维度,所搭载的电池已经不是“越大越好”,而是“越合适越好”。比如蔚来所承诺的150kWh电池一拖再拖,广汽埃安所推出的AION LX Plus千里版车型(搭载144.4kWh电池)销量也仅止于2位数。

究其原因,续航里程已经不再是电动车用户所最为担忧的因素了,取而代之的是“充电焦虑”。对于纯电动车来说,开多久能找到充电桩、充电桩是否正常工作、需要排队多久、充电速度等一系列问题,才是他们发愁的关键。而为了迎合消费者需求,换电、超/快充则是主机厂一直以来所探索的方向。

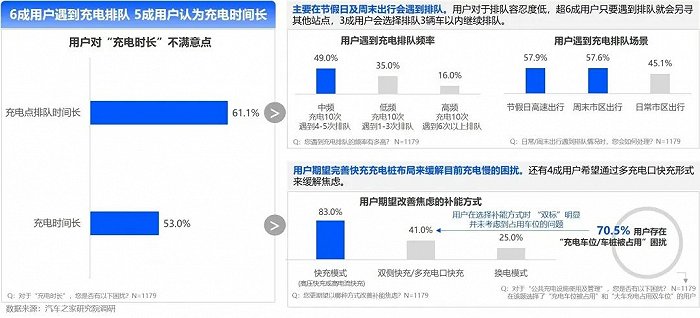

汽车之家研究院对此进行过专门的调研。数据显示,用户对于排队充电的容忍度很低,超6成用户只要遇到排队就会另寻其他站点,3成用户会选择排队3辆车以内继续排队。

另外,超5成用户对“充电时长”的不满意点为充电时间长,期望完善快充充电桩布局来缓解目前充电慢的困扰。调研还显示,换电用户中仍然有超70%的用户期望使用快充改善补能焦虑,换电体验仍待提高。

而真正把握住增长机会的,则是能挖掘出这部分需求的电池供应厂商。比如宁德时代在保证成本优势下,所推出的可实现大规模量产的4C超充电池——神行超充电池。xC充电是电池充电速度的标准。xC中的数字代表在1个小时内,电池可以充满的次数,例如4C就代表电池在1小时内可充满4次,即15分钟充满一次。这也是全球首个在磷酸铁锂上做到4C超充的电池。

但若从市场增长角度出发,当下新能源领域最大的增长点则属于PHEV车型。据乘联会公布的数据,今年前11个月,PHEV乘用车零售销量达到224.7万辆,同比增速为81.8%,远超纯电动车20%的增速。而考虑到市场、使用特性,PHEV车型也是现阶段替代燃油车的最佳选择。相关机构预测,2024年,PHEV销量将在新能源总销量中占50%的比例,其市场前景不可限量。

然而在巨大增长空间之下,PHEV车型在其实还面临很多的痛点。比如服务器充电歧视,其本质在于大量PHEV车型充电速度过慢;再比如纯电续航过低,毕竟在调查中,大部分车主在使用PHEV车型中80%的过程是纯电行驶,大电池将极大增强用户体验。

“PHEV产品趋势其实是铁锂化趋势,我们的目标就是全面的PHEV,包括标配2.2C、2.3C的快充,包括全长续航,这是我们PHEV的一个新趋势。” 蜂巢能源科技股份有限公司董事长兼首席执行官杨红新表示。

据悉,蜂巢能源第二代混动专用电芯将全新亮相,其最大亮点是将全系升级2.2C的快充,也将打造全球首款纯电续航300公里的混动铁锂专用电芯。除此之外,蜂巢能源将打造全球首款续航里程可以达到350公里的三元短刀快充电芯,以及首款支持800V的3C混动快充电芯。

用杨红新的话讲就是,这种迎合PHEV市场的产品将具有独一无二的竞争力。而这种竞争力这无疑也是在内卷时代破局的一大出路。除此之外,则将是老生常谈的降本增效、智能制造了。

评论