文|创业最前线 王亚静

编辑|蛋总

目前,储能市场正处于高速增长阶段,在冲向资本市场的路上也挤满了储能类企业。

据不完全统计,今年已有超20家储能企业加入IPO队伍。如今,这一大军再添一员——12月8日,岷山环能递表北交所,德邦证券为独家保荐人。

招股书显示,岷山环能成立于1999年,是一家集城市矿山开发、危废固废资源综合利用、有色及稀贵金属清洁生产、新材料、新能源、储能为一体的循环经济生态企业。在储能领域,公司主要从事废旧铅蓄电池回收等业务。

实际上,岷山环能对于A股早已虎视眈眈,2020年其曾试图借壳冀凯股份登陆深交所。

只不过,当年8月,冀凯股份以“在尽职调查过程中了解到的信息使公司对于岷山有色(编者注:岷山环能前身)的不确定性和或有风险无法确定并判断”为由,叫停了这次收购。

在此之后,无缘深交所的岷山环能调头冲向了新三板,并于2022年成功登陆新三板。但显然,岷山环能并不满足于此。

只是这一次,岷山环能能够如愿敲开北交所的大门吗?

01、何氏家族深度渗透,营收规模“掉队”

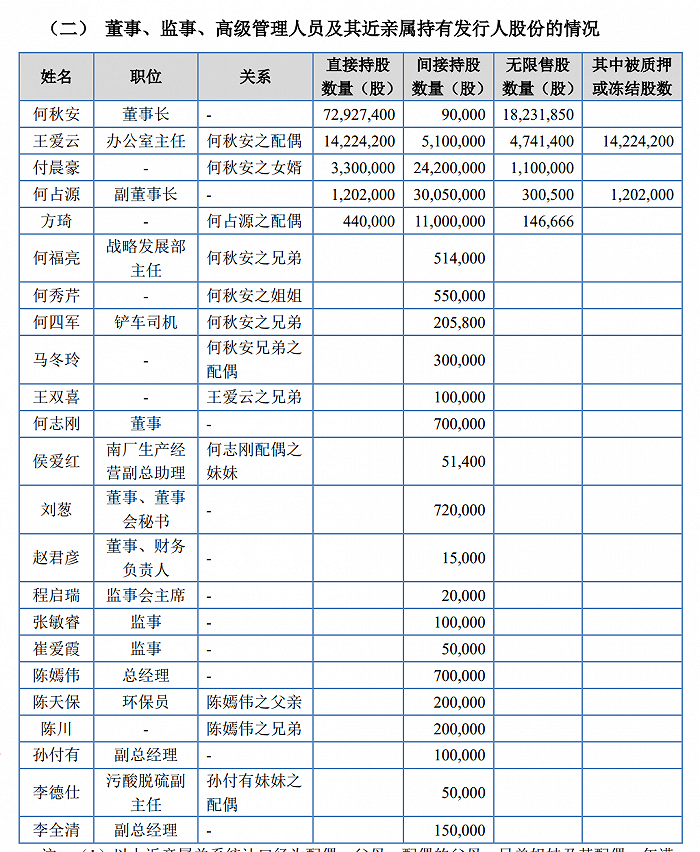

翻开岷山环能的招股书可以看到,从高管到股东遍布着何氏家族成员,是一个妥妥的家族企业。

IPO前,何秋安、王爱云夫妻及儿子何占源三人合计控制公司股东大会59.61%表决权,并牢牢控制着公司的管理。

其中,何秋安担任董事长、何占源为副董事长、王爱云则位居办公室主任一职。除此之外,何秋安还将多位亲属安排于公司任职。

据「创业最前线」不完全统计,何秋安兄弟何福亮、何四军分别担任战略发展部主任、铲车司机,外甥女陈嫣伟出任总经理一职,陈嫣伟父亲陈天保则在公司担任环保员。

图 / 岷山环能招股书

不仅如此,何占源妻子方琦、何秋安姐姐何秀芹、何秋安兄弟的配偶马冬玲、王爱云兄弟王双喜、陈嫣伟兄弟陈川等多位何氏家族成员均持有岷山环能股份。

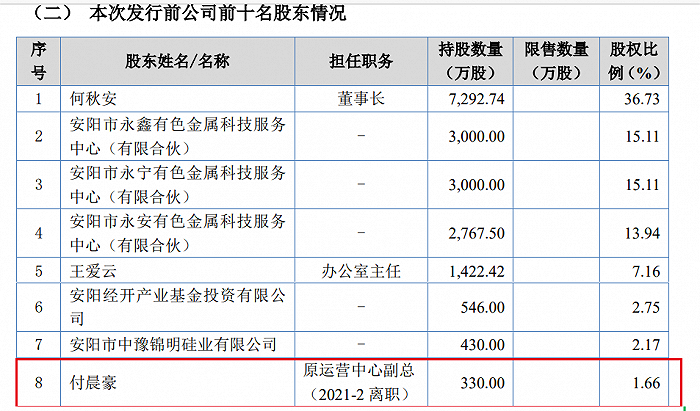

奇怪的是,何秋安已将众多亲属安排妥帖,却并未让女儿、女婿在公司任职。招股书显示,何秋安夫妻还有一个女儿,名为何谷湘。何谷湘与配偶付晨豪均曾在公司任职。其中,付晨豪曾担任运营中心副总一职,但于2021年2月离职。

图 / 岷山环能招股书

如今,何谷湘夫妻与岷山环能存在的联系是——付晨豪持有公司1.66%股权。

在何氏家族之外,多位高管的亲属也在公司任职。例如:董事何志刚配偶的妹妹任职南厂生产经营副总助理、副总经理孙付有妹夫出任污酸脱硫副主任。

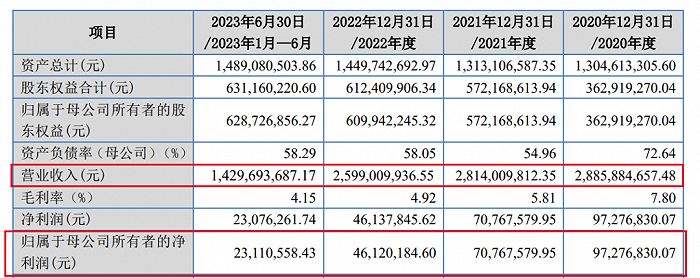

这个被家族控制的企业,如今终于走到北交所门前,却呈上了一份营收、利润双双下滑的报表。

招股书显示,2020年-2022年,公司营收分别为28.86亿元、28.14亿元、25.99亿元;归母净利润9727.68万元、7076.76万元、4612.02万元。

图 / 岷山环能招股书

到了2023年前三季度,公司业绩稍见起色。Wind数据显示,2023年前三季度,公司实现营收21.26亿元,同比增长19.85%;归母净利润5282.10万元,同比增长80.70%。

图 / Wind(单位:万元)

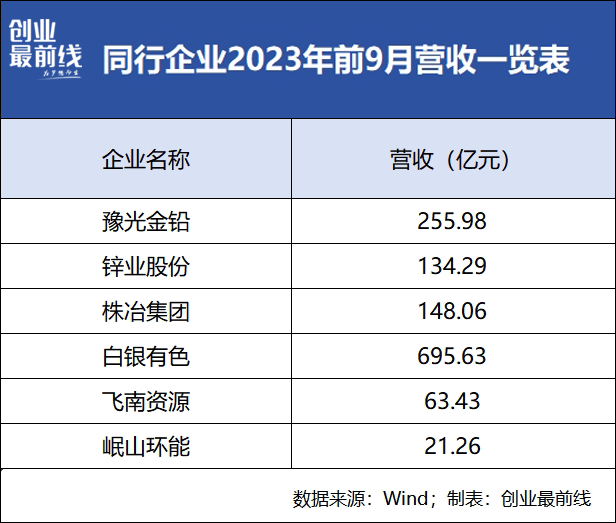

但放在行业中来看,岷山环能的规模早已“掉队”。

在招股书中,岷山环能列举了豫光金铅、锌业股份、株冶集团、白银有色、飞南资源五家同行可对比公司(以下合称:同行可比企业)。

据Wind数据,2023年前9月,白银有色营收逼近700亿元,豫光金铅营收超200亿元,锌业股份、株冶集团营收超百亿,即便是成立时间比岷山环能晚了将近10年的飞南资源营收也超过60亿元。

规模严重“掉队”的岷山环能,若想赢得资本市场的青睐着实不易。

02、借壳上市未果,业绩报表曾“失误”

和先后奔赴深交所、上交所的同行可比企业一样,岷山环能也曾希望登陆A股。不过,岷山环能当初并未选择IPO道路,而是计划以借壳重组的方式进入深交所。

2020年7月,冀凯股份(002691.SZ)曾发布公告称,拟筹划通过资产置换及发行股份购买资产的方式购买安阳市岷山有色金属有限责任公司(岷山环能前身,以下简称:岷山有色)100%股权。

然而,仅仅过了一个月时间,冀凯股份就叫停了这场交易。

2020年8月,冀凯股份宣布,决定终止本次重大资产重组事项。其解释,“公司在尽职调查过程中了解到的信息使公司对于岷山有色的不确定性和或有风险无法确定并判断”。

随后,冀凯股份在回复深交所关注函时进一步提及,公司在尽职调查过程中了解到,岷山环能部分生产经营性资产涉及的土地、房屋尚未取得权属证书,同时岷山环能涉及多起诉讼案件。

「创业最前线」注意到,岷山环能的风险并不止于此。

在借壳登陆深交所的计划落空之后,岷山环能转头于2022年登陆了新三板。新三板上市之后,岷山环能披露了2022年年报以及2023年中报,而这两份财报就出现了纰漏。

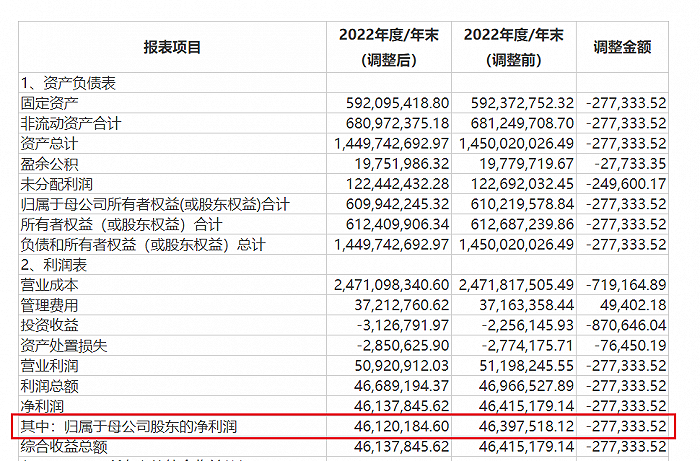

公开资料显示,2022年,公司个别固定资产入账滞后,涉及应补提2022年度折旧费27.73万元,其中计入营业成本22.79万元、计入管理费用4.94万元,相应调减固定资产账面价值27.73万元。

在进行了一番调整后,2022年归母净利润下调27.73万元。

图 / 岷山环能招股书

此外,在向前追溯两年数据后发现,公司2020年度、2021年度、2022年度、2023年1-6月投资收益--无效套期归类有误,经核实属于有效套期。

上述各期,非经常性损益项目下的投资收益调整金额分别为25.58万元、-36.82万元、-87.06万元和-8.38万元。

图 / 岷山环能招股书

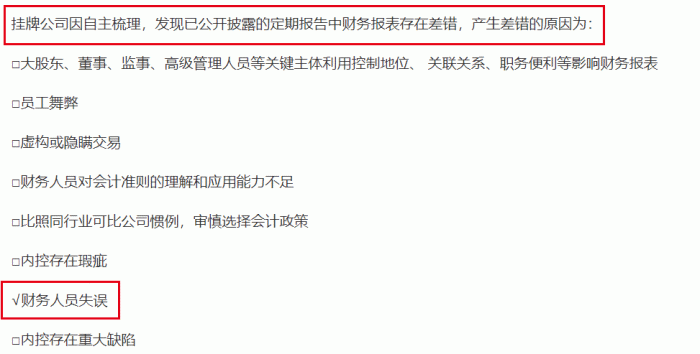

11月6日,岷山环能踩在递表北交所的前夕集中披露了上述两份财报的更正数据。

对此,公司解释称,是自查发现前期会计处理时存在会计差错,产生差错的原因则归为“财务人员失误”。

图 / 岷山环能招股书

自1999年成立至今,岷山环能已经走过24年光景,竟然在财务数据方面表现得如此“不专业”,着实令外界震惊。即便未来成功登陆北交所,这些“失误”也或多或少会影响投资者的信心。

03、现金流紧张,关联交易之谜

从表面看,岷山环能的闯A之路并不算顺畅,但其实公司并不缺少资本运作的高手,这一切可以从岷山环能的一家关联方——安阳开泰说起。

安阳开泰与何氏家族关联匪浅。天眼查显示,岷山环能核心技术人员何志军、何秋安兄弟何福亮曾分别持有安阳开泰36%股权。其中,何志军担任法人、董事长。

2020年,岷山环能向安阳开泰、丰年年、锌业公司、金德瑞(以下合称:关联方)拆出资金高达2.11亿元。

图 / 岷山环能招股书

对此,公司解释称,当时,公司资产负债率较高,在与银行的合作过程中处于弱势。为了维护银企关系,公司向关联方拆借资金、用于银行短期揽存。

为了加强安阳开泰与银行的关系,岷山环能可谓是不遗余力。

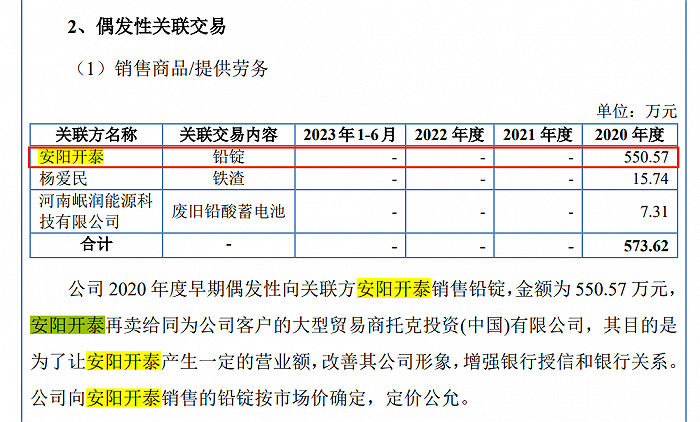

同在2020年,岷山环能向安阳开泰销售550.57万元的铅锭,再由安阳开泰销售予公司的客户托克中国。

图 / 岷山环能招股书

要知道,托克是全球领先的独立大宗商品贸易商,世界500强企业。将如此重要的客户拱手相让,岷山环能仅简单解释一句,“是为了改善公司(安阳开泰)形象,增强银行授信和银行关系”。

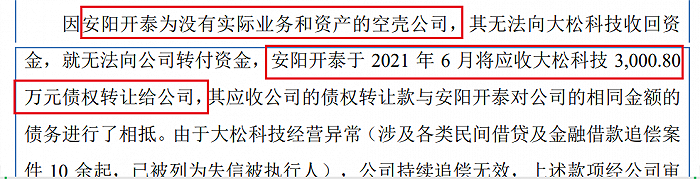

更巧妙的是,这一切的交易,竟然建立在安阳开泰是一家“没有实际业务和资产的空壳公司”基础之上。

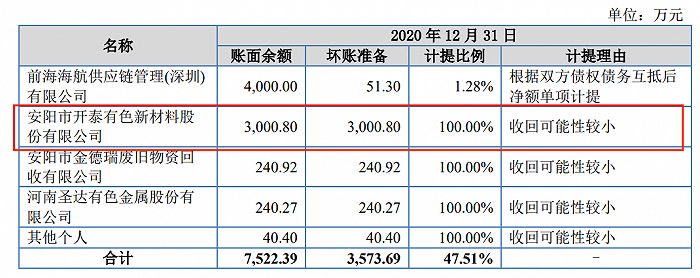

而安阳开泰反馈给岷山环能的,则是一笔超过3000万元的应收账款债权。

还是在2020年,岷山环能一共计提了3573.69万元坏账准备。其中,安阳开泰一家就计提了3000.8万元。

图 / 岷山环能招股书

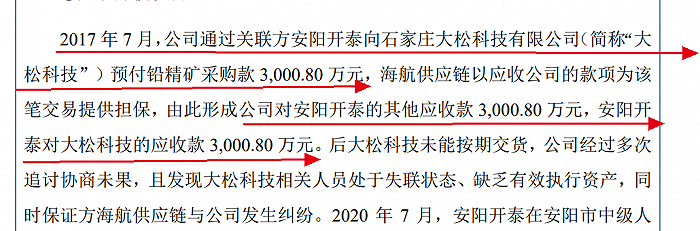

实际上,这笔超3000万元的应收账款,本是安阳开泰与大松科技的纠纷。

2017年7月,岷山环能通过安阳开泰向大松科技预付铅精矿采购款3000.80万元,形成岷山环能对安阳开泰的其他应收款3000.80万元,安阳开泰对大松科技的应收款3000.80万元。

图 / 岷山环能招股书

后来,大松科技未能按期交货、且公司经营异常,导致这场交易出现了纠纷。

岷山环能本应向安阳开泰追回这笔款项,以保利益不受损失,但在2021年6月,安阳开泰将对大松科技3000.8万元债权转让给岷山环能后,轻松离去。

图 / 岷山环能招股书

天眼查显示,2021年9月,安阳开泰便已注销。这也意味着,过往的一切努力都打了水漂。

莫非,仅仅时隔一年,岷山环能便不需要关联方和银行维护关系了?

现实是,岷山环能的融资动作并未停止。

2021年6月、12月,公司进行了两轮股权融资,不过并未披露具体融资数额。

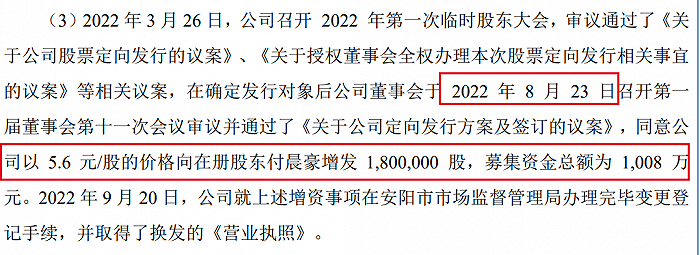

2022年3月,公司以5.6元/股的价格向在册股东付晨豪增发180万股,募集资金1008万元,全部用于补充流动资金。

图 / 岷山环能招股书

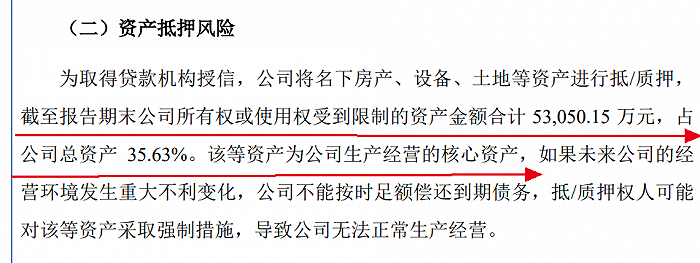

另外,为取得贷款机构授信,公司频频将名下房产、设备、土地等资产进行抵/质押。截至2023年6月30日,公司所有权或使用权受到限制的资产金额合计5.31亿元,占公司总资产的35.63%。

图 / 岷山环能招股书

不仅如此,岷山环能坦言,这些抵押或质押的资产为公司生产经营的核心资产。

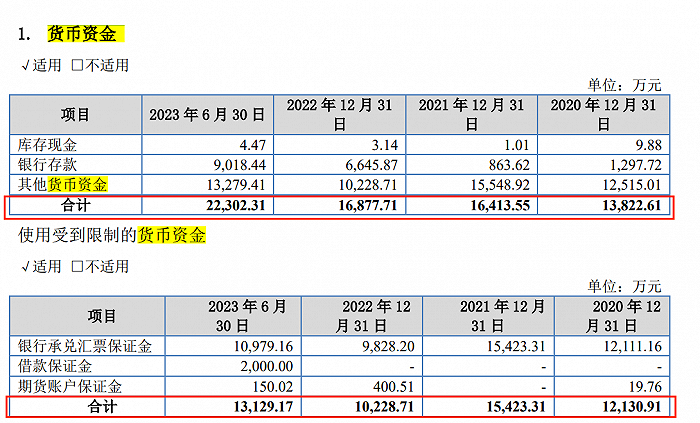

从结果来看,公司的现金流依然十分紧张。

招股书显示,截至2023年6月30日,公司货币资金仅有2.23亿元。其中,使用受到限制的货币资金高达1.31亿元。这也意味着,公司可动用的货币资金尚不到亿元。

图 / 岷山环能招股书

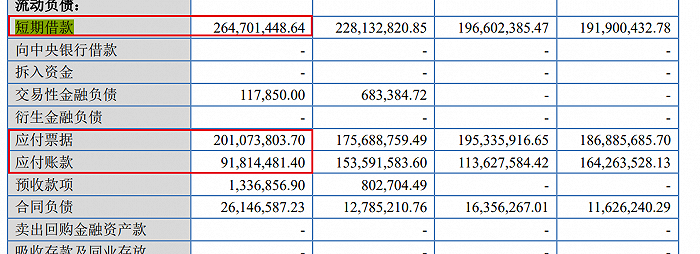

同期,岷山环能的短期借款高达2.65亿元,一年内到期的应付票据2.01亿元、应付账款9181.45万元。也就是说,货币资金已经无法覆盖短期债务。

图 / 岷山环能招股书

在登陆新三板仅仅一年之后,岷山环能为何就迫不及待地冲刺北交所,由此也可窥一二。但不得不说,无论是业绩、规模,还是隐藏在一系列关联交易背后的迷雾,都是岷山环能上市路上的阻碍。、、、

评论