文|DataEye研究院

DataEye研究院推出“最”系列,回顾2023年手游案例。这是第五期。

本期,我们剖析2023年最巅峰的一场“派对大战”——《元梦之星》VS《蛋仔派对》。

大厂之间的互相PK,并不少见。但这般大规模对决,上一次还要数吃鸡之战了。买量、渠道、代言、联动、直播、UGC、媒体报道,双方的大战可以说覆盖了游戏营销所有领域。

资金投入也堪称凶狠:腾讯号称投入14亿资金;网易紧接着在买量投放侧连续一周消耗金额预算预计亿元。

《元梦之星》与《蛋仔派对》,可谓是“今年最巅峰对决”。具体战况如何,腾讯网易是如何接招、拆招?《元梦》如何进攻?《蛋仔》如何防守反击?在近乎所有游戏媒体都收钱发稿情况下,DataEye坚持客观公正不易。全文较长、绝不偏袒,希望您能读完。刨除了软文、广告、水分,如何从数据角度客观解读二者对决?

为表客观,本文会严格区分【事实&数据】,以及【DataEye研究院观点】。

如果您对观点有异议,可以只参考【事实&数据】部分,以您自己见解为主,评论区

一、市场表现

【事实&数据】

据《元梦之星》官网显示,截至12月14日,游戏预约人数已经超过5000万。

《元梦之星》上线当天拿下iOS免费榜榜首,位居iOS畅销榜第三。次日到17号都位于畅销榜第二。

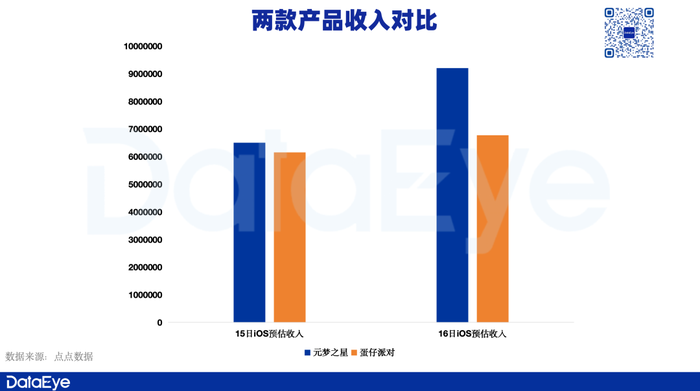

12月15日iOS端预估收入(已扣除平台分成),《元梦之星》15日约为650万元人民币、16日约为920万元;略胜于《蛋仔派对》同期的615万元、677万元。

iOS端预估下载方面,《元梦之星》15日约为22万次,《蛋仔派对》约为23.8万次。(由于二者都上了较多安卓渠道,特别是腾讯有微信QQ、应用宝等,因此以上数据仅供简单参考)

用户属性方面,巨量算数统计,近30天,《元梦之星》抖音关联用户中,18-23岁用户占比较多,接近30%。其次则是31-40岁的用户,占比约为25%。

《蛋仔派对》抖音关联用户中,同样18-23岁用户占比较多,接近30%。二者用户画像差别不大,但《蛋仔》的女玩家占比更高。

【DataEye研究院观点】

战况焦灼,《元梦》或暂时小胜。《元梦》首日iOS端下载与《蛋仔》基本持平;首日iOS端收入仅650万元,要知道《元梦之星》为了抢流量,甚至做了首充6元返6元的等一系列撒币、优惠活动。但《元梦》并没有与《蛋仔》拉开太多差距,iOS先打成平手,但《元梦》慢慢爬升和《蛋仔》拉开差距。安卓端,由于腾讯更有优势,预计大概率是高于《蛋仔》的。

《元梦》在上线第二、三天迎来收入上升,这是新品属性所决定的——玩家认可才慢慢充值。此外派对游戏并不是一波冲高的游戏,需要产品长时间的运营、留存,慢慢挖掘付费。况且《元梦》还送了较多道具皮肤,刚开始玩家也没有付费必要。

腾讯系的产品历来都是以社交强著称,《元梦》的派对玩法本身就与社交是强关联,再加之腾讯通过QQ、微信等渠道加持,等到其社交内容发力后,产品成绩或许会在元旦、春节迎来爆发。

《元梦》志不在低龄玩家。值得关注的是,《元梦》关联受众群体中,31-40岁的用户有较高的占比(远高于《蛋仔》刚上线时的情况)。这表明,《元梦》并非是主打低龄用户,对于各年龄段都有一定的吸引力。这或许是得益于其在传播侧的动作,主打品牌,依托联动、直播,撬动了全年龄段用户的关注,特别是《王者荣耀》玩家但还有一种理解:数据其实是家长手机。

不像《蛋仔》总联动喜羊羊长草颜团子等低龄IP,《元梦》这一点很妙。其一,《蛋仔》的成功,让低龄玩家父母对派对游戏有很强的戒备心,再主攻低龄玩家会被父母“物理拦截”(不让玩手机),不明智;其二,低龄玩家留存更高,但是付费不佳(ARPU低),而且容易陷入未成年人充值退费的舆论泥潭中,不符合腾讯一向守法合规的原则。

烧钱的持久战。按照双方这样的资源投入,以及目前的焦灼的态势来看,这大概率是一场持久战,估计《元梦》至少一年内回不了本。

下一个重要节点,在春节期间,二者会分出初步的胜负。原因,一是到那时《元梦》的UGC内容会有一些初步积累,我们也能审视腾讯运营UGC的能力。二是春节期间往往是年轻用户流量高峰,以及短视频有各种的红包、活动刺激。

二、买量投放 【事实&数据】

(一)素材投放量

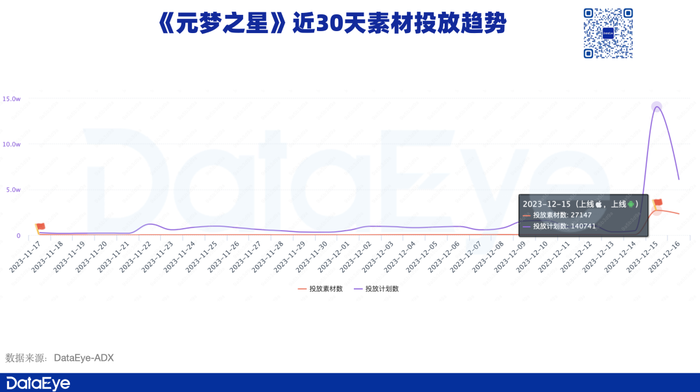

DataEye-ADX显示,《元梦之星》上线之前,整体素材投放量并不突出,单日素材投放量维系在500组左右。而到了上线当天,开始大幅增加素材投放量,达到了单日2.7万组素材的投放。

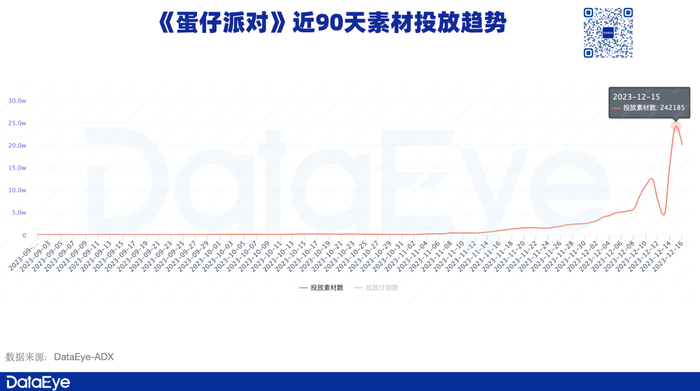

与之相比,《蛋仔派对》在最近三个月素材投放量开始飙升:

10月素材投放量保持在千组以下;11月素材投放指数级上升,月初仅有千组投放,月尾投放素材数就已经突破万组;

到了12月,从10号开始,《蛋仔》连续一周单日素材投放量超过达到了10万组,在《元梦》上线当天更是达到恐怖的单日24万组素材投放!

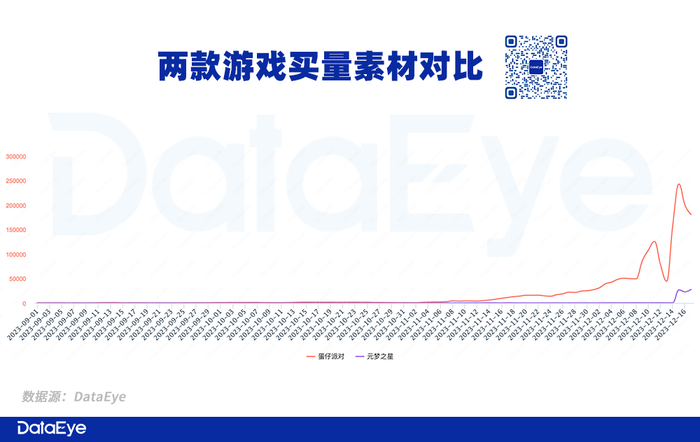

ADX数据显示,二者素材量放一起对比,差异就非常明显了↓

(二)素材内容

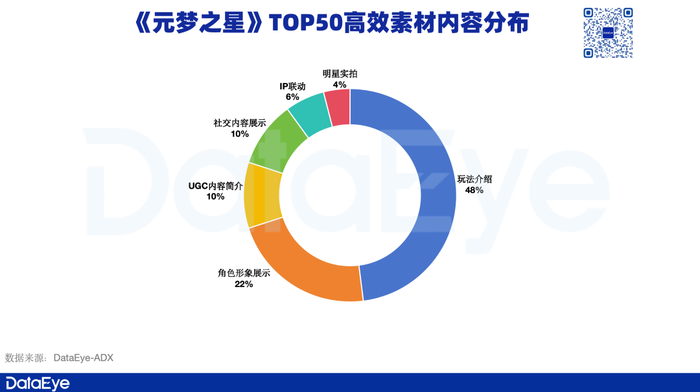

素材展示内容方面,《元梦之星》TOP50高效素材中,主要是以展示玩法、角色形象为主,同时会辅以部分IP联动、明星实拍等内容。

具体在内容呈现上。《元梦》的创意素材更侧重在玩法介绍、角色形象展示等方面。

(三)素材投放渠道

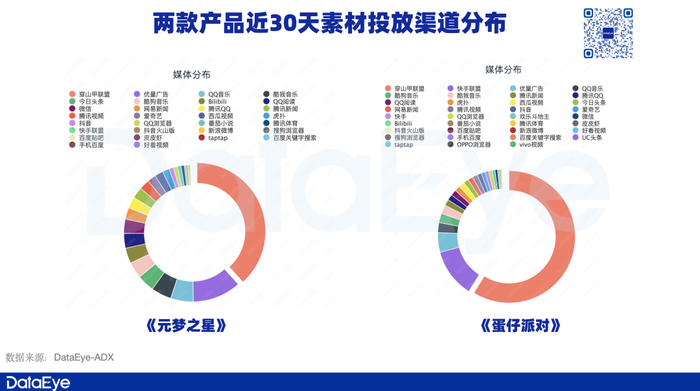

DataEye-ADX显示,近30天,《元梦之星》投放渠道中,穿山甲联盟占比较多,约为38%,其次则是优量广告接近12%的占比。而《蛋仔派对》主投穿山甲、快手、优量广告,其中穿山甲联盟占比达到近60%。

【DataEye研究院观点】

从两款产品在素材投放侧的动作可以看出以下特点:

1、投放:《元梦》一波买量力度不低,《蛋仔》大手笔狙击

在《元梦》上线前的预热期,《蛋仔》就通过大范围素材投放,来抢人。到了《元梦》上线当天,《蛋仔》更是单日投放了超24万组素材。要知道,以买量能力著称的《咸鱼之王》、《寻道大千》等休闲游戏,单日巅峰素材投放量也并没有超过10万。可见,为了应对《元梦》,网易“豁出去”了,这一周买量消耗金额,预估接近亿元。

相反,《元梦》则在买量投放量显得“没那么大手笔”。在上线前几天并没有做过多的素材投放预热,公测当天一波冲高,力度其实也不低,预计也是千万元消耗级别。

2、渠道/平台:《元梦》平均,《蛋仔》“抢”腾讯系流量

从投放渠道的不同,可以分析出两款产品在获量方式上的差异。

《元梦》整体渠道投放分布较为均匀,其目的或许是想提升对全年龄段用户的吸引力。比如B站平台,QuestMobile显示,B站24岁以下的用户占比接近40%。

《蛋仔》十分重视在优量广告的投放,此举或许是期望在《元梦》上线之前,抢先一步拿下腾讯系的流量。

此外,《蛋仔》也十分注重硬核联盟、TapTap、好游快爆等渠道的影响力,玩家可以在12月16日,在上述渠道中下载后,可以领取渠道专属皮肤。网易《全明星街球派对》前脚刚与渠道“硬刚”,后脚《蛋仔》就紧紧抓住渠道流量......

3、创意:《元梦》强调IP、正版,《蛋仔》注重UGC

上线之前,《元梦》以常规性的“玩法介绍”、“角色形象展示”等素材为主,此举或许是希望以此打开受众群体,让玩家清晰的了解到这是一款怎样的游戏,提升游戏角色对玩家的吸引力。

与此同时,《元梦》还会投放部分“糖豆人”正版授权、IP联动素材,意在抓取“糖豆人”IP受众的同时,强调《元梦》是正版。

而《蛋仔》则得益于UGC内容的发展,目前主投素材也多以UGC内容为主,角度多、更具体,以此来引导玩家感受游戏内的UGC氛围以及独特玩法创意。

整体来看,《蛋仔》由于有先手优势,在素材投放占取先机。与之相比,《元梦》买量稍显“弱势”。

《元梦》不依赖买量投放,品牌侧资源砸更多。DataEye研究院认为,腾讯的“杀招”是在买量之外,具体有三点:

其一,用代言人、IP联动、直播等品牌向内容,壮大声势。(具体内容,下文会详细阐述)

其二,包场、“强推”,具体呈现在QQ平台,用户只要看到《元梦》推广内容,并滑动一下,就会自动下载。这个举措很关键的一点是,当下玩QQ的用户,以千禧一代会主,主要集中在学生之中,而且这些用户本身就与QQ强关联,主要社交活动也通过QQ进行。就算这些用户是《蛋仔》玩家,在半强制下载,进过游玩、对比、社交传播等行为之后,也是有很大概率转换成《元梦》用户。

其三,“砸钱”,游戏上线当天,用户只要体验《元梦》,就可以获得现金、Q币的奖励,这种“撒币”打法,虽然粗暴,但对年轻玩家就是有效。

三、品牌传播

【事实&数据】

(一)社交平台数据概况

社媒传播方面,我们邀请到了数说故事提供相关数据(数说故事官方简介:中国领先的一站式大数据及AI智能应用提供商,构建了从数据收集、处理、分析、建模到商业应用的全价值链解决方案,旗下拥有数说雷达、数说睿见、数说聚合等50+应用),以下来自数说故事旗下互联网大数据获取与分析平台——数说聚合。

1、内容数方面:

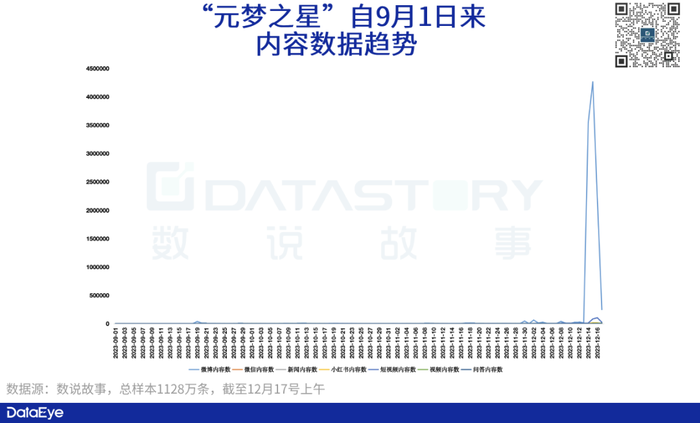

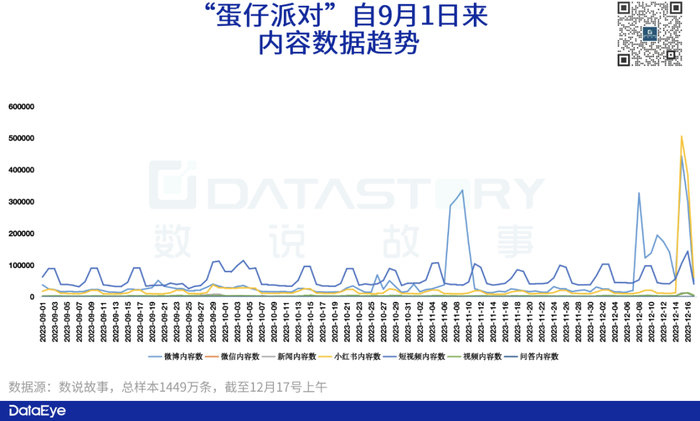

9月至12月17日,《元梦之星》国内全网内容数约为1128万条,其中微博内容最多,其次是短视频。

从时间维度来看,游戏在微博平台有四次内容爆发高峰,分别是9月19日(开启预约)、11月下旬(宣布试玩嘉宾)、12月上旬(邀请时代少年团为代言人)以及12月15日上线当天(单日内容量超426万条)。

同期,《蛋仔派对》国内全网内容数约为1449万条,其中微博内容最多,其次是小红书。

从时间维度来看,游戏在微博平台有三次内容爆发高峰,分别是11月8日(预热吴磊为代言人)、12月8日(宣布吴磊为代言人)以及12月15日上线当天(吴磊+蛋搭节开幕),值得关注的是,12月15日,游戏在小红书平台迎来一次爆发。

2、互动量(赞、转、评、投币、收藏等)方面:

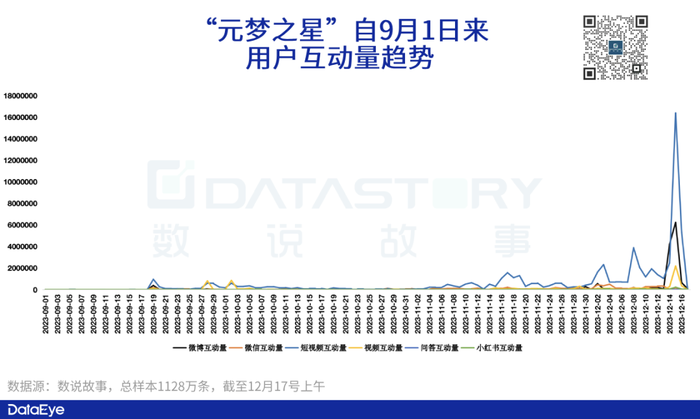

9月以来,《元梦之星》国内全网达到了9415万,短视频、微博是玩家的主要互动平台。互动高峰主要集中在9月19日(预约开启)、11月中旬(高粉丝抖音创作者内容)、12月上旬(与《王者荣耀》联动皮肤)以及上线当天。

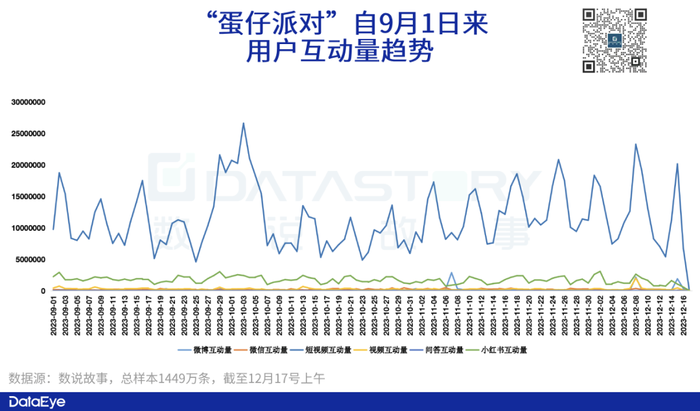

同期,《蛋仔派对》互动量达到了14亿次,短视频和小红书是玩家的主要互动平台。

具体在短视频(含抖、快等,不含B站)方面,数说故事的数据是,9月来,《蛋仔》总互动量为12亿次,来自633万条短视频;《元梦》互动量6465万次,来自41.9万条短视频。

单看上线前后的一周非PGC的数据,二者差异则不是那么大(下文会详述)。

单看抖音,巨量算数的数据是:《蛋仔》综合指数一直力压《元梦》。后者公测当天,二者较为接近。

(二)其他社会化营销动作

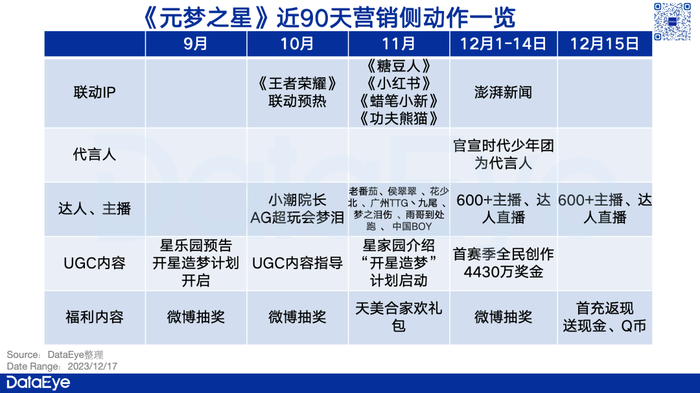

《元梦之星》一口气联动《王者荣耀》、《人类一败涂地》、《糖豆人》、《蜡笔小新》、《功夫熊猫》等IP,同时还与澎湃新闻展开合作。

此外,在上线前后,《元梦之星》还邀请超600名明星、主播、达人为游戏宣传造势。其领域囊括《王者荣耀》、《LOL》、《CSGO》、颜值、B站UP主、优秀创作者达人等。

【DataEye研究院观点】

从两者的营销动作,我们可以分析出,各自在品牌营销侧的策略:

1、《元梦》:资源集中爆发,饱和式营销

9月、10月是《元梦之星》的预热期,主要是在微博、公众号发布游戏相关内容。从11月起,便开始集中资源、爆发+饱和式营销推广,代言→联动→直播→UGC→游戏福利内容,有关品牌侧的领域,腾讯都倾斜了较多的资源。

2、《蛋仔》:有节奏地狙击,提前拦截

网易的策略步调明显,在品牌侧有节奏地狙击拦截。

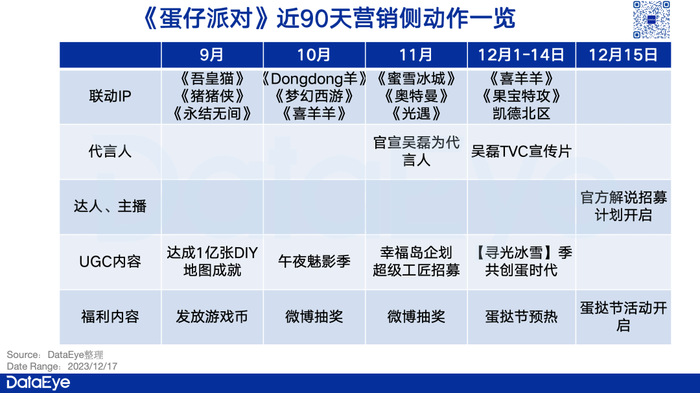

品牌联动侧:从9月份开始,就做品牌联动,并且持续做了三个月;

代言人:比《元梦之星》更早官宣代言人,先行一步造势;

UGC:三个月时间,持续做UGC内容扶持政策,期望以此扩大游戏的最大优势。

而且关键点在于,有五亿次用户打底,再搭配“蛋搭节”的福利内容,构建的UGC生态,可以提升用户留存在《蛋仔派对》的概率。

以上是总体数据,可以看出《蛋仔》的积累远胜于《元梦》,但后者在公测前后造成了巨大冲击,上线后二者差距不是非常大,《元梦》有反超机会。

以下我们具体看两个关键战场:直播、UGC。

四、社媒关键战场:直播

【事实&数据】

《蛋仔》:

7月,《蛋仔派对》联合斗鱼打造竞艺直播节目——《蛋仔向前冲》重磅来袭!节目采取 “海选-线上-线下”模式相结合,在全网征召16位“练习蛋”,由明星主理人 拖米& 凉晨组队对阵BLUE&李知恩,主持人骆歆全程解说,期间还有周淑怡、芜湖大司马、呆妹儿、仙某某、叶知秋、超级小桀等嘉宾参与。

《元梦》:

9月18日,在游戏发布预告上线的同时,邀请了《长相思》男演员张晚意、B站UP主、还有《王者荣耀》KPL多个职业选手等来一同直播体验《元梦之星》。

12月2日,张大仙开启抖音的首场直播,观看人次超过6000万,最高在线人数超过200万,点赞数超过12亿。值得关注的是,此次张大仙并非直播《王者荣耀》,而是直播《元梦之星》。

12月14日,《元梦之星》上线抖音小手柄,以千万级激励奖池,吸引抖音主播。

12月15日,张大仙领先超百名嘉宾开启线下直播互动;玩家登陆直播间可以参与【星动水友赛】,并可以获得华为Mate60、元梦通行证等奖励;直播间每10分钟发放一次福利;

【DataEye研究院观点】

腾讯“违背祖宗的决定”。综合来看,网易似乎并没有在直播侧投入较多的资源在这场战役之中。相反,腾讯此次却十分重视直播的获量,甚至“一改常态”,主动做抖音小手柄组件,这对于腾讯而言,可以说是一次“违背祖宗的决定”。

为何腾讯此次如何看重直播?DataEye研究院认为有三点原因:

第一,低龄用户已经被《蛋仔派对》拿下了不少,腾讯在此与网易硬拼,性价比并不高。相反,大学生、白领等群体仍有可挖掘空间,同时这些用户也是直播的核心受众,用直播来撬动,不失为一个良策。

第二,回顾《糖豆人》、《动物派对》、《人类一败涂地》等派对游戏的兴起,都是与直播有着密不可分的关联。因此,在腾讯看来,从直播入手,或许可以复刻此类游戏的成功。

第三,在B站、抖音等平台,常有UP主会剪辑主播玩派对游戏的趣味性视频,并且有不少的观看用户。因此,《元梦之星》也可以通过主播玩游戏,再由创作者自发剪辑,形成二次传播,进一步打开产品影响力,拓宽用户盘子。

反过来看,或许就是《蛋仔派对》没有过多倾斜资源在直播的原因。

《蛋仔派对》的核心用户是低龄玩家,而他们并一定有空看直播,因此投入大量资源在直播侧,对于稳住用户基本盘并没有明显的增益效果;

虎牙、斗鱼、B站等头部直播平台,腾讯都持有一定股份,平时直播其他派对游戏并没有什么事,但在这个紧要关头,腾讯或许会给这些平台施加压力。

五、社媒关键战场:UGC

【事实&数据】

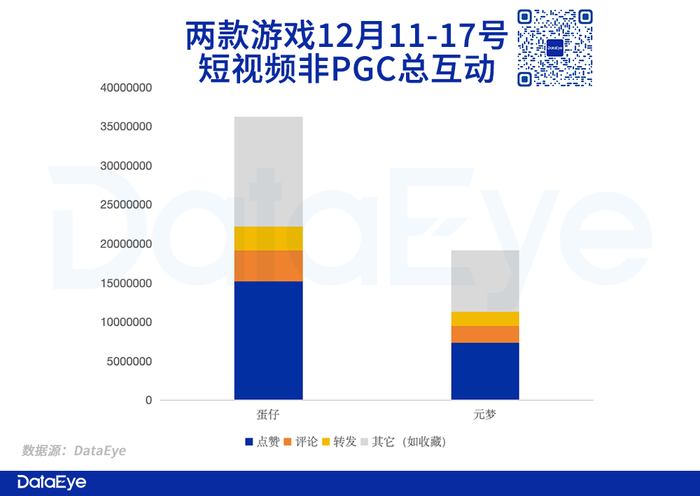

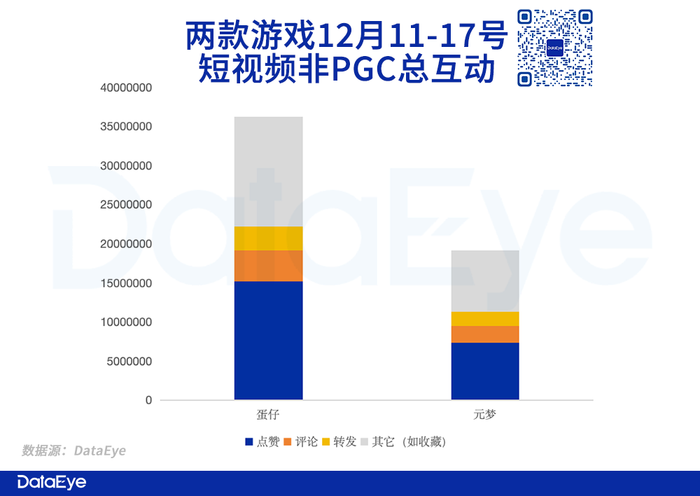

单看12月11——17号的一周(这样比较可比),二者短视频平台UGC内容(剔除了官方PGC内容,但没剔除官方合作达人情况)总互动量情况:《蛋仔》2221.57万,《元梦》1128.32万,约一倍差距,并非不可跨越。具体构成如下。

《蛋仔》

早前,《蛋仔派对》推出了“蛋码”功能。玩家可以通过叠加事件、动作、条件的描述,生成UGC地图。与蛋码一同上线的还有“视频生成动作”的功能,该功能可以自动识别玩家上传视频中的真人舞蹈动作,并由蛋仔复刻出来。

今年8月,《蛋仔派对》宣布,游戏内UGC地图已经超过1亿张。

12月,《蛋仔派对》首次在知乎平台开启内容创作激励。

2024年春季档,《蛋仔派对》将投入1500万元现金、千万游戏币开启【共创蛋时代】活动,个人创作者最多可一次性拿到150万奖金。除此之外,还有相应的官方签约、流量扶持。

《元梦》

《元梦之星》推出第一期“10亿造梦计划”,通过10亿元的造梦基金,为游戏的地图创作者提供激励; 并宣布与B站、抖音、斗鱼、虎牙、快手、QQ、微博、微信、小红书九大内容平台合作的“星梦合伙人”内容生态激励计划,将提供累计3亿激励基金;

以及打造电竞赛事“元梦之星冠军杯”,预计2024年投入1亿元。

【DataEye研究院观点】

对于《元梦》来说,想要抢走《蛋仔》的蛋糕,UGC内容生态是最关键,但也是最难打的战场。目前小有成效。

难点在于:

1、《蛋仔派对》已经构建出一套完善、丰富的UGC生态体系,并仍在通过蛋码、AIGC等技术的加持下,进一步促进UGC内容创作的便捷性、趣味性和多样性;

2、UGC内容的构建,要钱(激励任务)、要时间,腾讯不缺钱,但缺时间,也缺经验特别是做抖音UGC的经验;

《元梦》角度清奇,不只是游戏,还是融媒体平台?腾讯并不是没有应对措施,比如“星家园”。玩家可以在此呼唤好友“来家中做客”,一起看电视、听音乐、互动等。玩家可以在其中通过腾讯视频观看最新的热播电视剧,通过QQ音乐收听喜欢的音乐。

这已经不能说是个游戏了,应该说是一个“内容/融媒体平台”。

这个玩法的核心,就是社交,通过社交分享、传播,可以构建出另一种UGC内容体系,合欢乐的场景。别忘了,腾讯有QQ微信关系链沉淀,高度适配这种小团体社交场景。

给《元梦》一点时间,或许有反超可能。严格来说,当我们以UGC生态去观察、衡量派对赛道的时候,就已经偏向《蛋仔》的视角了。

毕竟,《元梦》刚上,UGC内容根本没有太多积累,暂时没法对比。但就上线前后这一周的数据来看,《蛋仔》的高峰并非不可逾越。因此,公允地说:给《元梦》一点时间,给UGC内容生态一点时间。后面还有春节节点适合“合家欢”场景,再之后还有腾讯擅长的赛事电竞。

让子弹飞一会吧。

六、分析与总结

以往网易与腾讯正面交锋的战场,多次都是网易先行,抢占市场,但腾讯却后发追赶,有成有败:“吃鸡大战”腾讯胜了,SLG、末日生存却表现不佳。

但此次,手握巨大优势的《蛋仔》,作为网易有史以来DAU峰值最高的游戏,加之丁磊的亲自督战,不用等《元梦》正式上线,营销战和价格战就已经开战了。

买量:

《元梦之星》首日投2.7万组;《蛋仔派对》单日素材投放超24万组;

联动:

《元梦之星》一口气联动五个IP;《蛋仔派对》联动数据更多;

UGC:

《元梦之星》上线就设立超4700万的创作者扶持资金;《蛋仔派对》也在12月15日开启“共创蛋时代”,投入1500万现金以及相应的游戏奖励;

明星/达人侧:

《元梦之星》邀请超600名明星达人做宣传推广,确定时代少年团为产品代言人;《蛋仔派对》在12月8日确定吴磊为品牌代言人;

从买量到品牌,从游戏内到游戏外,两款产品在多个战场进行紧张的角逐。而且从两者交战的战场来看,双方各有“重兵投入”的战场,同时从中可以看出双方策略的不同——

《蛋仔派对》:多方狙击,买量大手笔,品牌围绕用户量、UGC内容基本盘做文章

在这场大战中,网易希望的是,尽可能留存住已有用户,狙击对手。

显然,5亿注册用户以及UGC内容生态是《蛋仔派对》手里拿着的“大小王”,前者可以利用玩家的从众心理以及五亿用户的号召力,留存住玩家;后者则是从玩法的多样性、趣味性来提升留存率。

《元梦之星》:渠道强推、“撒币”开路,强调联动、直播等品牌向内容,把游戏融入大量玩法,甚至“非游戏内容”

腾讯此次更重视从品牌曝光,于是我们可以看到,《元梦之星》在联动、直播等领域投入更多的资源。而在拉新方面,则更多是“金元开路”,上线登陆游戏就送现金、送Q币,简单粗暴,却十分有效。

更为重要的是,《元梦之星》上线前后这几天,并不是两者竞争最为激烈的时段。须知,12月15日过后,圣诞、元旦假期、寒假、春节等节日接踵而至。尤其是寒假、春节档,玩家有充足的时间体验产品,很适合合家欢的场景,可以想象的是,这个时期两者会进行更残酷的竞争。

《元梦之星》VS《蛋仔派对》的结局走向?

我们判断:《元梦》必然不会失败,腾讯资本能力、渠道能力、产品“借鉴+缝合”能力摆在这,同时今年腾讯游戏虽然没有“大爆”的但也没“大扑”。依靠腾讯的熟人关系链沉淀,《元梦》肯定能立住,关键是《元梦》能吃掉《蛋仔》多大的DAU,以及派对赛道天花板到底能被这一轮对决影响下,顶到多高。我们认为春节期间会初见分晓。

从目前的《元梦》的饱和式、包场式、“撒币直给”的打法来看,这种投入不可持续。这意味着接下去UGC内容的持久战,是决胜点。而对于UGC内容的运营,腾讯相对陌生,还没有特别成功的案例,加上刚开始能做抖音,也相对陌生。因此也不好判断,只能说时间拖得越久,对网易越有利——UGC毕竟是网易熟悉的战场。

派对游戏,是典型的“网络效应”明显的赛道——玩的人越多,整个网络的节点就更有价值(就越好玩,越能形成吸引力)。因此这是一场DAU之战。《蛋仔》客观上已经手持网络效应这把利器。《元梦》能打到这个成绩已经不错了,剩下看留存,交给时间。很有可能是僵持不下。

《元梦之星》VS《蛋仔派对》影响如何?

我们认为有三点:

1、企业视角:腾讯需要再一次证明自己“借鉴、优化其它产品的能力”、以及“渠道发行优势”,并且需要首次证明自己在UGC内容生态上的能力。此外,渠道强推、自动安装等强硬式的打法,有点让腾讯“掉口碑”——用力过猛、吃相不佳。“撒币”打法虽然直接、有效,但是对于玩家留存是考验,大力出奇迹没能在《黎明觉醒》《重返帝国》上成功,微视更是一地鸡毛,这次《元梦》还来?

而网易,需要证明已经构建起的UGC生态的“护城河”、抗冲击能力——你说有5亿次玩家,总强调UGC内容多强大,是时候展示出抗压、抗冲击的能力了。在猛砸资源、猛推渠道的打法面前,能守住多少?而且低龄玩家较多的问题,也让网易运营上焦头烂额,恰好低龄玩家又比较容易迁移(几个Q币就能挖走)——5亿次玩家的《蛋仔》是不是“虚胖”?网易需要自证。

这场大战对两家厂商游戏业务的利润都必将有影响,但对于广告平台(如巨量、腾讯广告)则是重大利好。

2、赛道视角:①推动休闲游戏产品精品化,派对游戏市场“捅破天花板”②派对游戏持续出圈,不再偏重低龄玩家,而是走向更大众甚至全民玩家,对整个行业监管风向也更有利。

3、行业视角:给整个产业链上下游注入活力,包括直播、短视频、MCN、互联网广告、游戏媒体、游戏云等,都是一剂强心剂。说宏观一些,有利于整个互联网经济都不为过。

这,必然是一场持久战。 也注定是载入游戏历史,乃至互联网历史的一战!

评论