文|FBIF食品饮料创新 Panda

用数学公式,陆正耀先后创立了神州优车、神州专车、瑞幸咖啡,以及如今的库迪,和未来的茶猫。

在他看来,所有的商业逻辑都是可以用数字算出来的,那些算不出来的都是伪商业逻辑。[1] 数学的一大特点,就是高概括:从直观、抽象中概括,从类比、归纳中概括,从观察比较中概括,将一件件复杂、具象的事物,根据一定的规律,找到共通处,变成符号和公式通用。

而扩张、低价、营销、供应链、多品牌,这些策略玩法,便是陆正耀创业项目中的模型。

11月23日,库迪咖啡首席策略官李颖波回应澎湃新闻记者,确认茶猫系库迪咖啡旗下第二品牌,将于2024年1月正式上市。随之而来的是库迪要卷奶茶、库迪联营商“不干了”等争议。

陆正耀走出这一步,并不意外。

高速扩张、价格战、联名营销、自建流量池、强化供应链、多品牌运营,这些曾是瑞幸的发展路径。如今经历了一轮动荡后,瑞幸逐渐恢复元气,产品、营销、门店等方面稳步推进,安稳着陆。

“江湖”中均在谈论陆正耀在复制瑞幸。可陆正耀是如何复制瑞幸的?扩张、规模、低价、营销只是手段方式,隐藏在表象背后的逻辑公式才是关键。FBIF整理了瑞幸和库迪的重要发展节点,通过对比二者的关键时刻和选择,发现两者有着共通的底层逻辑,如后发优势寻目标,重复锚定效应立“形象”,速度规模价格拼气势。而目前,对瑞幸高精度的复制,陆正耀已完成59%——距离一家及格的企业,还差1%。

一、第一步:善用后发优势,找准对标

2016年,大V李翔采访了还在做神州优车的陆正耀。聊到Uber和滴滴对陆有什么启发后,话锋一转,问他:“所以你认为你享受的是后发优势,不是后发劣势?”

陆正耀回答:“肯定不是劣势,因为真要早做,我第一个就能做。应该算优势吧。”陆正耀将这个后发优势,总结为两点:一是政策边界探索,二是客户消费习惯的培养。[2]

利用后发者优势,在瑞幸模式的基础上,做了更轻、更快的库迪,如今茶猫或许也在做同一件事。

11月24日,库迪相关工作人员在朋友圈官宣库迪咖啡第二子品牌“茶猫”出炉。同时补充写到:“对标茶颜悦色、霸王茶姬等奶茶品牌,8.8(元)再度来袭。”

从目前流出的物料来看,茶猫主色调为绿色,产品主要分为原叶鲜奶茶、五常米乳茶、萃椰乳茶和经典牛乳茶等系列。其中,主打的原叶鲜奶茶系列,主推产品为日出青茉、月下兰栀、寒雾锡兰、鲜芽乌龙。另外在推广物料中,可看到“一杯纯粹·特立独行”、“真茶、真奶、真健康”等文案。11月下旬,“茶猫”首店位于福建省宁德市屏南县。从该店目前的菜单来看,售价均为8.8元。

李颖波介绍,茶猫将聚焦健康奶茶赛道,以原叶鲜奶茶主打,甄选优质天然原材料,覆盖纯茶、鲜果茶等产品。李颖波还表示,公司仍将采取风险共担的联营模式。目前,茶猫处于内部测试阶段,首家测试店于2023年11月24日上线,测试范围包括品牌视觉、产品、价格等各个方面。

2017年,霸王茶姬的首店在昆明五一路开业。而后霸王茶姬陆续走出昆明:2019年8月,马来西亚首店开业;2021年2月,泰国首店开业;2020年8月,新加坡首店开业;2023年8月初,霸王茶姬全球第2000家门店,具有象征意义地选择了北京。

2023年12月8日,霸王茶姬官方公众号发布了一条庆祝推文。推文中表示霸王茶姬全球已有3000+门店。而成立6年以来,霸王茶姬爆款招牌产品依旧是售价17元的伯牙绝弦。

这或许符合陆正耀对合格商业模型的计算标准:大单品,聚焦的SKU,高频少量的季节限定,原料构成相对简单,成本供应链压力可控,可复制能力强,具有边际成本优势。

2019年7月8日,瑞幸咖啡在北京五棵松文化体育中心召开了一次发布会,正式宣布战略级新品“小鹿茶”。发布会上,瑞幸咖啡表示,小鹿茶定位为年轻人的活力下午茶,同时宣布了全新代言人刘昊然。在该发布会上,瑞幸咖啡还宣布将在全国40个城市近3000家门店推出10余款小鹿茶产品。

彼时,奈雪的茶、喜茶等新茶饮品牌崛起,芝士果茶是当时的主流产品。而发布会上,小鹿茶推出的新品,桃桃芝士红宝石茶、芭乐芝士红宝石茶、西柚芝士茉香茶和莓莓芝士茉香茶,与奈雪的茶、喜茶等新茶饮品牌产品类似。

2019年9月3日,瑞幸咖啡召开了媒体沟通会。沟通会上宣布了两件事:一是旗下子品牌“小鹿茶”独立运营,并聘请肖战担任小鹿茶品牌形象代言人;二是推出行业首创的新零售运营合伙人模式,面向全国招募运营合伙人。

现在的茶猫,一如2019年的小鹿茶。

二、第二步:用好锚定效应

瑞幸成了库迪的“锚”,如同星巴克是曾经瑞幸的“锚”。

2018年5月15日,瑞幸咖啡炮轰星巴克涉嫌垄断,拟向有关法院提起民事诉讼。第二天,当时还是瑞幸咖啡副总裁的郭谨一,在朋友圈发图表示法院已立案受理了瑞幸咖啡诉星巴克企业管理(中国)有限公司及其关联企业垄断纠纷一案。

2019年11月15日消息,深圳市中级法院证实,瑞幸咖啡以星巴克中国与多个物业签订合同中存在“排他性条款”,起诉星巴克涉嫌垄断一案,因瑞幸咖啡撤诉而告终。

案件以瑞幸的撤诉告终,但这一年半中,瑞幸开始与星巴克牢牢捆绑,从折扣、低价等标签印象,变成了“星巴克挑战者”。用的就是心理学中的沉锚效应。

所谓锚定效应(Anchoring effect)是指当人们需要对某个事件做定量估测时,会将某些特定数值作为起始值,起始值像锚一样制约着估测值。在做决策的时候,会不自觉地给予最初获得的信息过多的重视。

甚至2023年8月,瑞幸是星巴克挑战者的印象也还在沿用。

8月2日,星巴克最新发布的财报显示,中国市场方面,星巴克中国单季度营收约8.22亿美元(约合人民币59.06亿元),同比增长51%,去除汇率变动影响后同比增长60%,环比上涨10%。同店销售额和交易量均同比增长约四成,但平均客单价下降了1%。对比瑞幸咖啡该期季报,报告期内(4月1日~6月30日)瑞幸咖啡营收达62亿元;营业利润为11.73亿元,营业利润率为18.9%。

门店数量方面,报告期内星巴克中国净新增门店237家,在中国的门店总数近6500家。瑞幸同期新开门店1485家,截至第二季度末,瑞幸已达“万店规模”,其中自营门店7188家,联营门店3648家。

基于此,在讨论两家企业业绩时,“星巴克被瑞幸反超”“瑞幸对标星巴克、追赶星巴克,最终超越星巴克”等捆绑对比的观点逐渐成为认知。

而现在的库迪,也在用这一方式。

门店选址方面,库迪紧贴瑞幸;售价上,瑞幸9.9元,库迪8.8元;库迪官网上,也有强化“前瑞幸团队”。而后,出现了众多相捆绑的标签,如库迪拉瑞幸进巷战、库迪“补贴战”紧追瑞幸、库迪赶超瑞幸、瑞幸库迪贴身肉搏、陆正耀复仇。

前有瑞幸状告星巴克,似乎在讲“以弱胜强”“蚍蜉终撼树”类的故事,振奋人心;后有库迪“复仇”而来,走的是先出局,后逆袭的叙事路线——不论是哪个,都是大家所喜闻乐见的。

“锚”令瑞幸、库迪均有了可传播的话题和具象的目标。也因此,相信陆正耀的加盟商认为,“这次是50岁的老陆在打40岁的老陆。”[3] 而现在,库迪和茶猫要做的,就是反复强化这些标签。

三、第三步:“三板斧”,速度、规模和价格

规模和速度一直是陆正耀算法中的重要指标。

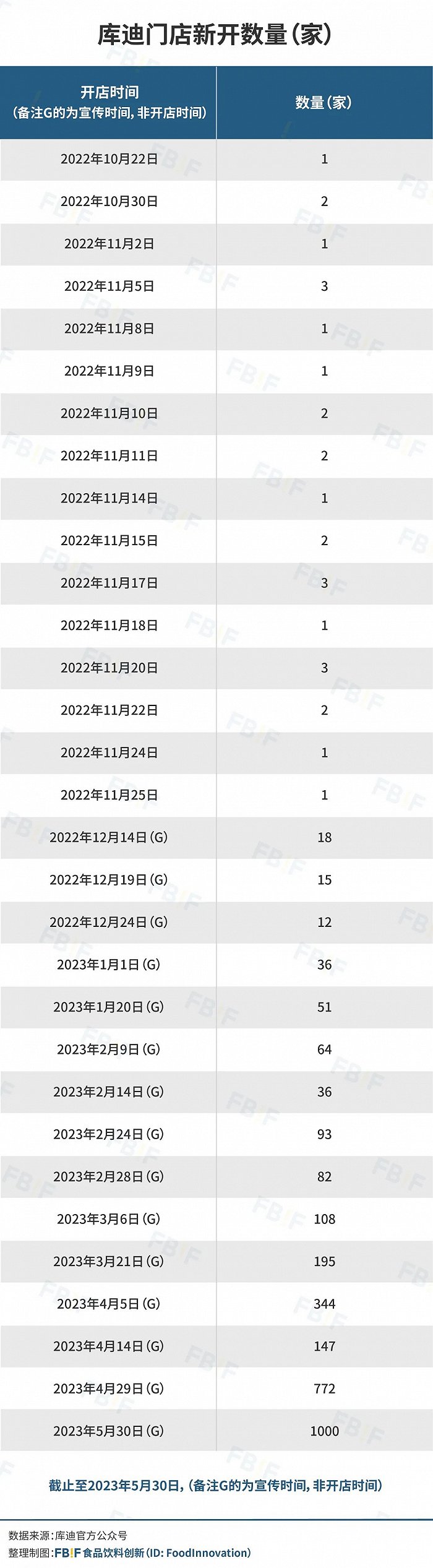

2022年10月22日,陆正耀在朋友圈宣布,库迪首店落地福州。首店IFC福州国际金融中心店,位于闽江北岸,是当地较为地标性的CBD商务区。

8天后,10月30日,浙江杭州、辽宁沈阳两地新店开业。11月2日,南京雨花客厅4号楼店开业。三天后,2022年11月5日,重庆科技学院店开业、西安李家村万达广场店以西安金辉环球中心店开业,一日三店。

在这之后,库迪的官方公众号仿佛进入了“新店循环”,每次更新必有新店开业的消息以及消费者打卡的场景。

2023年2月14日,库迪在推文中宣布“百城千店”。自首店IFC福州国际金融中心店开业算,4个多月,1000家门店,平均每月新增220家以上。4月29日,重庆九龙坡万象里店开业,这是库迪的第2000家门店开业;5月30日,北京国贸3期b座店开业,这是库迪的第3000家门店;6月30日,库迪咖啡全国门店数达到4000家。这一期间,平均每个月新增1000家门店,也就每天都有33家库迪新店开业。

10月22日,库迪咖啡董事长兼CEO钱治亚发布门店开业1周年的内部信。内部信中表示,目前库迪咖啡全球门店数量已达到6061家,规模位居全球第四。同时,在8月8日,海外首店于韩国首尔江南区开业的背景下,她还提出了一个新的目标,即到2025年实现全球门店数量达到2万家。

这一速度,刷新了瑞幸曾创下的记录。

2017年12月5日,瑞幸咖啡官方公众号推文表示:北京望京SOHO店开业,官宣张震和汤唯的代言。3天后,12月8日,借着新店开业的契机,又开始推出限时买2赠1的活动。而后,多在推广相关营销活动,如折扣券、买赠以及代言人广告。

直到2018年3月23日,宣布新增57家,新门店分别位于武汉、杭州、福州、成都、深圳和北京。而后,瑞幸门店新增成为“常态”:同年3月30日,瑞幸再次宣布,新增41家新门店;同年4月11日,宣布新增36家;4月17日,宣布新增39家;4月23日,宣布新增26家;6月5日,宣布新增40家。

而后每周更新开店数量,2018年9月10日,瑞幸宣布,全国门店破千家——距离2017年10月开业的瑞幸首店,已经过去11个月了。2018年年末,瑞幸门店达到2000家;2019年7月16日,瑞幸门店数达到3000家。

让瑞幸成为一个速度代名词后,陆正耀又在用库迪超越。

与纯互联网不同的是,陆正耀的规模和速度,往往和成本捆绑在一起——基于速度和规模,寻找边际成本的最佳点。

神州专车期间,陆正耀明确了自己对数字的执着。他将专车的成本结构分为三个部分:车的租金、司机的工资和油钱。他认为在这三个部分中,车和人的费用是固定成本,油钱成本会随着业务量多少变动。在这个算法中,随着效率的提高和一辆车的单量变多,边际成本就是在递减。[2]

钱治亚也曾对外讲着成本的数字,表示瑞幸要做的是改变咖啡行业成本结构的事。钱治亚曾在发布会上公开算过一笔账:传统咖啡品牌单杯成本在22~24块钱左右,其中原材料成本只占到很小一部分,咖啡豆、牛奶、焦糖、杯子等全部算下来4块到5块,其中咖啡豆1块,其他成本主要花在门店租金、装修、人力运营等方面。而瑞幸在原材料成本持平的情况下,以降低其他成本的方式将一杯咖啡的平均成本维持在13.3元。[4]

近期,李颖波在接受采访时,算了一笔更细致的账:一杯咖啡的成本包含四个部分,原材料、房租、人工、其他杂费(水电等)。对于库迪咖啡来说,单杯咖啡的咖啡豆成本是2~2.5元,再加牛奶、糖浆、包装,原材料成本大致为5.5元。把大店模式转换成小店模式,房租和人工的成本都随之下降了,而库迪是以面积在二三十平方米的快取店为主,每日销售咖啡约400杯,以此平摊,单杯咖啡的房租成本约1.25元。技术化手段使得人工成本进一步下降,降至2元以下。同理平摊后,单杯咖啡的杂费成本约0.2元。这样算下来,一杯咖啡的成本是在9元以下。[5]

瑞幸把咖啡喊出了13.3元低价后,库迪在此基础上喊出了9.9元。通过规模,赢得供应链上的议价权,获得低价,吸引流量到自己的池塘,获得成本上的边际效应。

四、第四步:营销要轻盈,资产不怕重

瑞幸曾始于规模,也曾困于规模。

交易成本、组织架构和市场竞争,这三大类是学术界提出的用于理解公司传统机制的主要分类。《规模:复杂世界的简单法则》一书中,将这三点与“规模”进行了融合:一是交易成本最小反映了优化原则驱动的规模经济,如利润最大化;二是组织架构是一家公司内的网络系统、传递信息、资源和资本,用于支持、维持和推动公司的增长;三是竞争带来市场生态内在的进化压力和选择过程。

规模如同马匹数量,当一匹马跑起来,和百匹马跑起来,产生的尘土和震动自然有明显的区别。当门店规模、组织快速膨胀后,规模是护城河,也是自伤的利器——扩张太快,品控、质量如何不被尘土所染?这里就需要考验决策者的目标感和定力:目标是什么,什么不能丢,什么能等等。

库迪对比瑞幸,自然也有许多不同之处:如,咖啡赛道的竞争从过去“一超多强”变成如今的“诸侯混战”;如,随着陆正耀的信用破产,融资、ipo之路注定艰难,所以如今改为联营商合作模式;如,过去瑞幸激进扩张自营开店,在互联网式“做轻”的主基调下,过重的成本一直备受质疑,而现在经历一轮风暴后瑞幸依靠门店再次活了过来,市场从对门店的质疑变成竞争护城河。

但,本质未变——“小步快走”的互联网式病毒营销,以及对重资产的押注。

营销方面,瑞幸、库迪均选择了线上发券、折扣、引流的社群裂变模式。路径也多为:公众号、抖音等平台的流量,引导至小程序、APP等思域流量池中。重资产方面,作为汽车行业起家的创业者,陆正耀从瑞幸时期的门店,转变为库迪时间的供应链。

2023年7月16日,库迪咖啡华东供应链基地揭牌。据库迪官方公众号推文显示:中国最大咖啡烘焙厂落户当涂总投资2亿美金,建筑面积超过110,000㎡,预计年产能高达4.5万吨。定位为集研发、生产和品控于一体。该烘焙厂将在2023下半年正式投入运营,成为目前全国最大的全自动咖啡烘焙厂。

2023年11月30日,库迪咖啡申请“库闪送”商标。天眼查App显示,近日,库迪科技(海南)有限公司申请注册两枚“库闪送”商标,国际分类为运输贮藏、科学仪器,当前商标状态均为等待实质审查。

2023年12月5日消息,库迪科技(安徽)与武汉智明贸易公司投资成立食品公司。企查查显示,近日,欧艺食品(安徽)有限公司成立,法定代表人为张庆秋,注册资本1亿元人民币,经营范围含食品生产、饮料生产、调味品生产、乳制品生产、食品互联网销售、食用农产品零售、劳务服务等。股东信息显示,该公司由库迪科技(安徽)有限公司、武汉智明贸易有限公司分别持股60%、40%。

如同过去的神州和瑞幸,陆正耀一直选择用“重”构建自己的护城河。只不过,过去沉重的“门店肉身”,变成了正在搭建中的供应链。

五、距离及格线,还有1%

创始人是组织的延伸,在决策惯性下,有些绊倒过的“坑”还会出现。陆正耀的创业史中,总有着相似的叙事:大开大合、高调开场,而后陷入一些纠纷中,以某种形式离场。

复盘的瑞幸发家史:开出第一家门店,作为内测或样板,找到最佳代言人,提高知名度;贴着星巴克,提高认知度;扩张、折扣、营销滚动前行;不断出新品、增加sku,强化供应链和行业上下游话语权;开启多元化或多品牌,接连推出小鹿茶、零食自动量贩机等新项目。而小鹿茶合伙人门店,定位的便是下沉到三四线城市。

库迪的复制进度,已经完成瑞幸造假风波前大部分的战略:开首店,2022年10月22日,库迪咖啡首店IFC福州国际金融中心店开业;官宣合适的代言人或合作伙伴开始疯狂发折扣券,同年11月4日,官宣与阿根廷国家足球队合作,并开始在试营业期间9.9元一杯;开店扩张,同年12月10日,库迪官宣一个多月的成绩:31座城市,57家门店。而后,按下加速键:开店、联名、营销、明星代言。近期,库迪的重心从开店、价格战逐渐转向新的阶段:1亿美元成立供应链公司,与五常大米联名合作,推出简餐,开始第二品牌“茶猫”。

陆正耀所带领的库迪团队,大多来自瑞幸,他们经历了瑞幸早期的运营发展阶段,他们不止了解产品、模式、营销、门店扩张等情况,甚至连公众号标题、内容转载等各种细节都非常熟悉。

但他们熟悉的是“爆雷”前的瑞幸模式——他们并没有参与如何让瑞幸安全着陆。“瑞幸造假”风波后,不少小鹿茶门店改名“瑞幸”,零食自动量贩机项目不了了之。每次离场或者成功,陆正耀在回来时,都会迭代他的数学模型——希望陆正耀,突破这1%。

参考来源:

[1] 焦丽莎,《狼性团队开始培养“狮性”,陆正耀的商业逻辑可以用数字计算》,2016年6月,中国企业家杂志

[2] 李翔,《“反互联网”大亨陆正耀》,2016年12月,凤凰网科技

[3] 朱凯麟,《库迪咖啡的极限游戏》,2023年12月,晚点

[4] 彭梁洁,《瑞幸所说的“战略性亏损”到底是什么意思?》,2019年6月,商业人物

[5] 阎侠,《对话库迪咖啡李颖波:单杯咖啡规模化成本不足9元,没有低价营销》,2023年5月,新京报

评论