文|动脉网

虽然2024近在咫尺,但还是有一些企业撑不住而倒下了。

12月4日,由全球知名风投Flagship Pioneering孵化的生物技术公司 Axcella Health宣布即将倒闭。作为一家NASH领域的明星企业,Axcella成立以来共完成7轮融资,并于2019年成功在纳斯达克IPO。但过去两年,Axcella一直徘徊在破产边缘,虽然做了很多尝试,甚至在2022年孤注一掷地将主营业务转向Long COVID领域,但仍无力回天,股东最后还是以压倒性票数批准了其解散和清算。

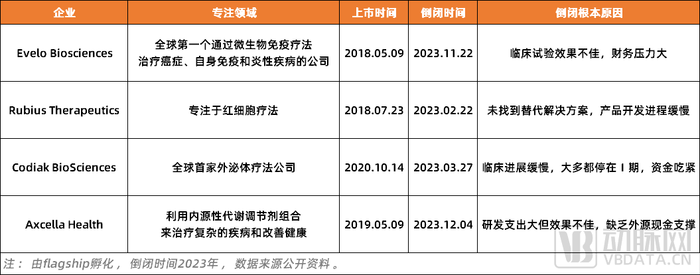

不过,没能熬过这个冬天的不只有Axcella。据动脉网不完全统计,截至目前,今年倒闭的美股上市biotech数量已经超过30家,其中由Flagship孵化的就有多达4家,除了Axcella Health,还有红细胞疗法公司Rubius Therapeutics、外泌体制药公司Codiak BioSciences和微生物组疗法公司Evelo Biosciences。

图1.2023年倒闭的四家由Flagship孵化的biotech企业(资料来源:动脉橙)

而一个又一个明星企业的倒下,也让曾经风光无限的Flagship一时间站在了风口浪尖。作为美国风投界的“神话”,自创立以来,Flagship已发起和孵化超过100家生命科技公司,并且目前已经有25家公司成功IPO,另外30余家公司则通过收购或并购形式继续发展。而在这之中,最成功的案例莫过于“生物科技IPO之王”Moderna,其一度为Flagship带来了数千倍的投资回报。

但正如Moderna因新冠疫苗红利散去,逐渐进入了迷茫阶段一样,如今的Flagship似乎也在创新药研发“九死一生”的定律中困难重重。

投资的60%医药公司走向惨淡,Flagship要负多大责?

据Flagship Pioneering官网数据显示,在其投资孵化的87家生物医药公司中,有近50家都在这一两年走向了瓶颈。

首先在“关门大吉”端,除了今年接连倒闭的四家,2022年也有多家折戟,典型代表就是微生物疗法明星企业Kaleido Therapeutics,其在去年4月宣布破产,并从纳斯达克退市。

当然,“活着的”日子也没好过到哪去,首当其冲是Moderna,其Q3净亏损36.3亿美元,2023年内股价已经跌去一半。另外还有T细胞疗法公司Repertoire Immune Medicines,虽然在2021年被评为全球“Fierce 15”(全球知名年度生物技术猛公司榜单,旨在展现业界具有创新精神的生物技术公司),但2022年立马进入裁员潮,且裁员比例高达45%。

那么,这与Flagship到底有多大关系呢?

重点以今年倒闭的四家biotech为例,动脉网观察发现,其走向终点的原因无外乎一点,即临床试验接连受阻,同时也缺乏稳定现金流,导致其财务压力持续增大,最终不堪重负。

比如Evelo,其专注于通过肠道菌群作用来开发具有消炎作用的微生物疗法,共有EDP1815、EDP1867、EDP2939三款产品,其中EDP1867的Ⅰb期临床试验没有展示出疗效证据,甚至没有进入Ⅱ期临床;而EDP1815和EDP2939在2022年后的多项Ⅱ期临床试验均得出失败结果,尤其是EDP1815,其对照组(安慰剂组)的EASI-50(即特应性皮炎病情评分改善50%)高达56%,比3个试验队列还要高。

不过更为棘手的是,虽然临床数据“感人”,但Evelo的真金白银倒是实打实地花出去了。据悉,在Evelo破产前期,其账上只有1730万美元的现金,而赤字则高达5.88亿美元。

同样被资金困住的还有Axcella,由于囊中羞涩,其在2022年被迫在NASH和Long COVID两项适应症中选择了Long COVID,并因此裁员85%,虽然“轻装上阵”后有一定成效,今年8月还被美国商标专利局授予专利,但仍是亡羊补牢。据财务报表披露,截至最近一个季度,Axcella累计赤字已达4.258亿美元。

当然,任何事物都具有两面性,在巨额赤字背后,一个客观事实也不容忽视,即这些公司均崇尚创新,并且都试图在冷门赛道中掘金。比如Axcella,其最初聚焦的NASH一度被认为是制药界的研发“黑洞”,诺华、强生和默克都曾半途而废,而其后期转型的Long COVID同样也是“地狱”难度,虽然市场需求大,但截至目前,全球还没有一款Long COVID疗法上市。

同理的还有Evelo,其专注于微生物疗法,但截至2023年年底,全球有且仅有2款微生物疗法上市,且全部针对“艰难梭菌感染”这一个适应症。另外两家也是如此,Codiak是全球首家外泌体疗法公司;Rubius则是全球首家通过基因工程改造造血干细胞进行细胞治疗的公司,同时也是目前唯一一家进入临床试验的红细胞疗法公司。

因此,在很多专业人士看来,这些企业的“失败”往往是大概率事件,因为其选择了一条几乎无人的赛道,自然会面临更高难度的创新以及更高风险的研发,再加上近一两年全球医药行业危机重重,其所经受的挑战也在更进一步放大。

不过,这正是Flagship的特质之一,即热衷于在“无人占领”的领域创新。对此,Flagship还特意在2016年更名为Flagship Pioneering,这是因为相比于Ventures,Pioneering更具创新和探索意义,是一种开拓式的“制度创业”进程。

所以,如果非要在Flagship身上找这些企业破产或者遇阻的原因,一味追求独特性算是其中之一。当然还有一点,即“保姆式”的孵化体系,在一定程度上削弱了企业面向市场化的能力。

以Axcella为例,Flagship不仅为其搭建团队,深度参与运营,还提供源源不断的资金,据悉,在Axcella的7轮融资中,Flagship参与了5轮,甚至IPO后前的E轮融资及IPO的一轮增发都由Flagship独家参与,这就造成Axcella融资方过于集中,缺乏更多外部股东支持,再加上内部又没有传出什么大合作流入资金,在实现商业化之前,越往后已经越难满足药物研发这只“吞金兽”。

不过,这也是Flagship的特质之一,即从头开始创建公司,并在这个过程中最大限度地投入,以此占据“主动权”。据资深投资人介绍,不同于常规早期风投基金一般占所投公司20%左右股份,Flagship往往拥有所投公司超过50%甚至100%的股份,甚至在该公司IPO时还拥有50%左右的股份。

所以,这些公司最终的结局,与Flagship有一定关系,但也不全是。

Flagship模式正在“失速”,要为此做出改变吗?

坦白来说,Flagship今年的成绩确实不太好看,但究竟原因,很大程度上是因为整个资本市场遇冷,而导致项目风向的改变。

对此,某资深投资人谈道,“在寒冬侵袭下,市场会更加青睐于有晚期管线甚至已有药物上市的公司,前沿技术性公司则面临较大的资金压力”。换句话来说,就是市场当前会更喜欢确定性强并能产生稳定现金流的医药企业,而对于那些不确定性大且还需要持续投入的创新医药企业,虽然有十足的潜力,但现阶段也是“爱莫能助”。

事实上,Flagship创始人Noubar Afeyan早就预料到了今年的结局,在2023年年初,他就发文表示,“经济的低迷给新兴生物技术公司的发展道路蒙上了阴影,并使许多原本前景光明的初创公司倒闭,其中也包括Flagship创办的一些公司。”

不过,Flagship并没打算就此妥协,反倒是依旧乐观,其创始人Noubar Afeyan谈道,“不确定性就等同于一种机会,无论这场不确定性的风暴多么令人不安,重要的是要记住,它与生物技术的机会、前景和价值无关。”也就是说,Flagship仍然会选择创新,仍然会选择重押那些风险指数极高的前沿技术。

而这就是医药产业当前的大方向。一方面,随着人口结构的显著变化和社会环境的影响,新一轮的临床需求正在萌芽;另一方面,诸多细分领域在经历过去十年的快速发展之后,当前也已经接近饱和,正深陷于“内卷”泥潭,急需找到新的产业突破点。再加上AI、云计算、半导体等新兴技术逐渐成熟,也为医药领域的创新打开了更大的想象空间。

所以,全球医药产业正在进入新一轮的创新周期,未来产业的大量机会也藏在这里。对此,Flagship创始人Noubar Afeyan特别举了一个例子,他谈到,细胞和基因治疗、mRNA、蛋白质降解物、多特异性抗体和抗体药物偶联物等创新技术,正在从不确定的领域跨越到接近确定的治疗领域,但在最开始,这些开创性的科学看起来是行不通的,直到它最终被实现。

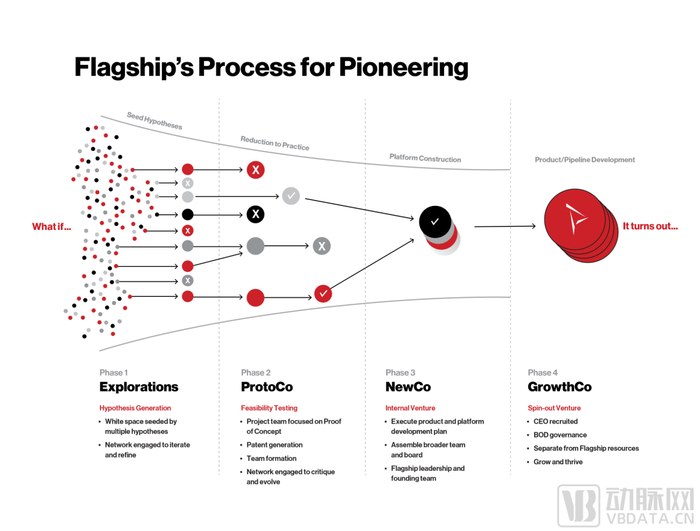

不过,Flagship也不是“盲目”创新,在其创建并孵化创新项目的四个阶段中,前两个阶段分别是假设探索(Explorations)和科学验证(ProtoCos),而其最大的目的就是“试错”,通过反复地科学论证,最终筛选出真正有创新价值的“结果”。

图2.Flagship创建并孵化企业的四个阶段(资料来源:官网)

具体而言,以科学验证(ProtoCos)阶段为例,Flagship会为每个项目组建一支具有相关科学和运营背景的人才团队,同时开始吸收外部科学顾问,然后分配相应的项目编号:“FL1”、“FL2”、“FL3”、……,并分别进行可能暴露其致命缺陷的实验——“杀手实验”,来对每个项目进行科学概念验证,而通过“考验”的会成为一家真正的初创公司。

当然,更大的“考验”还在后面,对此,Flagship创始人Noubar Afeyan直言,“当前,我们可用于探测未知生物领域深度的工具还非常有限,为了解决生物学问题,我们不得不进行‘猜测’和过度简化,这是一个昂贵且耗时的命题,成功几率很低。”

而为了尽可能地提高成功率,系统且及时的孵化服务必不可少,这也正是Flagship孵化创新医药项目的后两个阶段,即新公司成立(NewCo)和外部风险投资(External Venture),具体的落地场景包括投入大量内部资金以及提供一位得力的CEO干将,而在大部分情况下,Flagship内部合伙人会担任这些初创企业的临时CEO。就比如Moderna,Noubar Afeyan就是其创始人。

基于此,Flagship就提出了一个新的概念,即“平行创业”,也就是从高校等源头处挖掘一批全球尖端生物科技,之后收归所有,内化为一个内部IP,植入进公司合伙人作为重要高管,同时包揽研发培育、搭建团队、吸引外部投资等一系列事宜,再经过大量的漏斗型筛选,最终成功的企业会独立出来寻求IPO上市,但“根”还是属于Flagship。

对此,某位一线投资人表示,“Flagship实际上是开创了风险投资界一种全新的风险投资模式,打破了该领域传统的投资惯例,并将创新转变成了一种可以‘复制’的过程,这和SPAC‘造壳’有很多相似性。”

当寒冬和创新双向奔赴,有限弹药该如何规划?

事实上,不只有美股上市Biotch在经历倒闭潮,国内医药企业当前同样也在“渡劫”,比如在二级市场上,已经上市的有不少都在面临股价下跌以及盈利能力减弱的窘境,而一大批等待上市的,则因为IPO收紧,冲击之路也在变得更为艰难,一年交表两次甚至三次已成常态。

当然,一级市场也没好过到哪去,初创企业融资难度正在加剧,最直观的表现就是近一两年我国医药领域的融资数量及金融相比于前几年都有明显下滑。而那些完成融资的医药企业,现阶段也是在如履薄冰,据某一线投资人分享,一家技术前景很好的生物科技企业天使轮只融了一千万元,核心团队只能自掏腰包,再加集体降薪50%,才勉强能支撑企业正常运营和发展。

但在寒冬的另一面,创新也在医药领域变得越来越紧迫,一方面是因为我国医药行业还存在诸多卡脖子技术需要攻克;另一方面则是在于我国基础研究能力正在快速提升,已经能够为更尖端的生命科技创新提供支撑。不过,困难和挑战依然存在。

而在这个过程中,一个问题正在引发更多医药人的思考,即在寒冬之时,创新和创造价值到底该如何平衡?

据某一线投资人透露,近一两年,其实有不少投资人都处于“躺平”状态,这其中既有募资越来越难的原因,同时也有好的医药项目越来越难挖掘的根本因素。而对于部分医药企业来说,在当下也选择了较为“保守”的方式,即尽可能地通过商业化运作在短期产生现金流,暂缓更高难度的创新和研发,先“活”着再说。

当然,也有很大一部分医药人依然选择了逆风而行,就比如Flagship,虽然挫折不断,但其并未停止创新的脚步。今年6月,Flagship推出了一家新的生物技术初创公司Empress Therapeutics,并为其提供5000万美元的启动资金,以通过DNA化学研究促进小分子药物的发现。而国内也是如此,不少投资人以及医药企业也都在进行不同维度地创新。

所以,这一问题其实并没有标准答案,只不过Flagship选择了创新,选择了走向渺无人烟的荒漠,用创始人Noubar Afeyan的话来说,就是“远离海岸,深入海洋更广阔的地方”。

这和Flagship的内生逻辑相关,在其看来,生命科技创新的价值很多时候都不是立马显现的,往往需要10年甚至是更长的时间才能被创造出来,因此对于 Flagship 而言,“屡战屡败”也算不上大事,毕竟致富之路千万条,谁也不知道接下来哪条道路上会再走出一个 Moderna。

参考资料:

1.《倒闭潮蔓延,当biotech破产数量创新高 》——氨基观察;

2.《又双叒一家Biotech倒闭,Flagship真的伤不起》——智药局;

3.《Flagship模式正在坍塌?孵化出Moderna后,投资的60%医药公司走向惨淡,最近3家公司倒闭》——深究科学。

评论